分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

神奇的2021年:通胀预期像2010年,政策预期像2017年

2021-06-09 17:18:26

作者:解运亮 责编:徐悦琳

核心观点

外部环境:通胀预期像2010年,政策预期像2017年。2021年与2010年、2017年有许多相似之处,全球经济都处于复苏阶段、全球贸易回暖、工业品价格上涨,等等。但不同之处主要在于:2010年全球有通胀预期,2017年没有通胀预期;2010年主要经济体有宽松延续预期,2017年则有货币政策正常化预期。

实体经济:与2010、2017都很像,像2010更多一点。2010年、2017年、2021年都是中国经济复苏向好的年份,相似点非常多。出口都不错,制造业都处于景气周期,全员劳动生产率都提高,企业盈利都向好。但至少有两点,2021年更像2010年:一是2021年中国出口份额可能继续提高,而2017年中国出口份额是下降的;二是今年以来市场始终保有较强通胀预期,而2017年国内是基本没有通胀预期的。

货币金融:与2010年从反危机状态向常态回归更像。2010年,在海外主要经济体维持宽松政策的同时,国内货币政策从反危机状态向常态水平回归,货币信贷增速明显回落,贷款基准利率上调,到年底政策基调明确从适度宽松转向稳健。2017年,美国处于加息周期,国内跟随美联储加息,政策利率随行就市上行,此外金融体系内部严厉去杠杆,房地产调控从严执行。总体看,疫情下的临时性政策退出,更像当年反危机政策退出。

风险因素:海外疫情持续恶化;货币政策超预期收紧;历史经验未必适用未来。

正文

一、前言:以史为鉴,2021年宏观环境更像哪一年?

在历史特殊时期,把握周期位置、预判宏观走势是市场永恒的诉求。2020年无疑是历史罕见的特殊年份,新冠疫情被世界公认为二战后的最大安全事件,其对世界经济的深度影响或有过之而无不及,从反危机状态下回归的2021年注定将不平凡。市场也因此好奇,2021年宏观环境更像哪一年?

神奇的2021年,与2010年、2017年均有多处相似。以史为鉴,金融危机后全球经济已经历两轮复苏,2010年全球经济从危机中复苏,2017年主要经济体同步复苏。2021年,全球经济逐步从疫情中恢复、市场预期趋于乐观,在周期位置上与前两轮复苏十分相似。本文将采用比较研究的方法,纵观海外与国内,联通历史与未来,从外部环境、实体经济与货币金融三个角度总结不同周期的演化规律,帮助投资者正确理解当前宏观环境,更好地识别机遇。

二、外部环境:通胀预期像2010年,政策预期像2017年

2.1 当前海外宏观环境特征

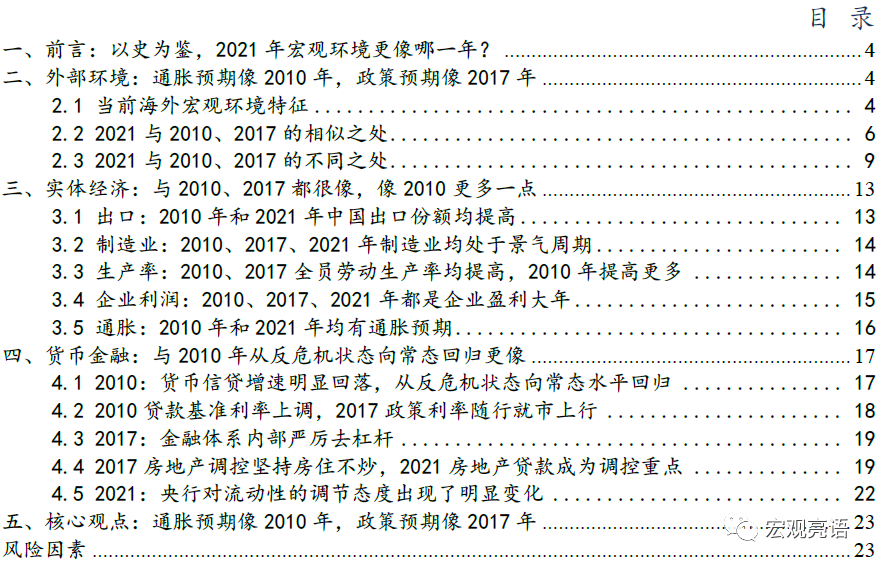

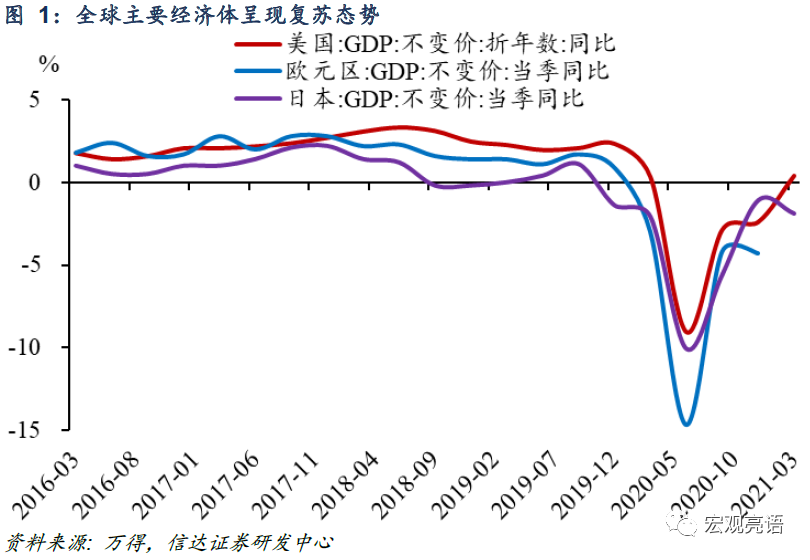

全球主要经济体呈现复苏态势,海外需求趋于旺盛。疫情以来主要经济体政府出台大规模刺激方案,以美国、欧盟、日本为首的发达经济体正快速从冲击中恢复。2021年一季度,美国GDP增速转正为0.41%,日本经济困于内需疲软表现低迷、增速较去年末下行。宽松的全球流动性环境下,海外需求趋于旺盛,2021年3月美国制造业PMI为64.70,创下1983年12月以来新高,4月触顶回落,但仍维持在60.70的高景气度。4月欧元区制造业PMI为62.90,创下1997年6月以来的峰值,5月数据几乎持平。出口成为当前日本经济复苏的一大推动力,今年以来制造业PMI持续上行,4月值为53.60,制造商信心得到强化。

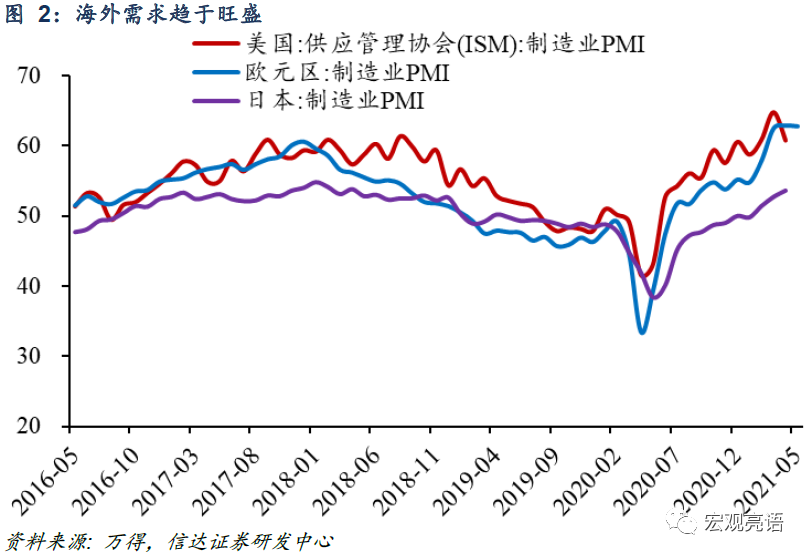

美国生产端稳步恢复但仍慢于需求复苏。海外经济复苏仍存在明显的供需缺口,主要原因在于境外疫情反复不定,供给端仍存制约因素,因此全球经济的需求复苏进度要阶段性快于供给恢复。以美国为例,4月份制造业生产指数的两年平均同比增速为-0.37%,生产端仍然紧张,但已呈现出稳步恢复态势。展望下一阶段的供需变化,美国大部分财政刺激资金已在3月份集中发放,各州纷纷宣布调整救济补贴政策,其中大多数州将从6月开始停止疫情期间的失业援助计划。预计美国需求端的快速修复将趋于缓和,供给端是下一阶段经济复苏的主导因素。

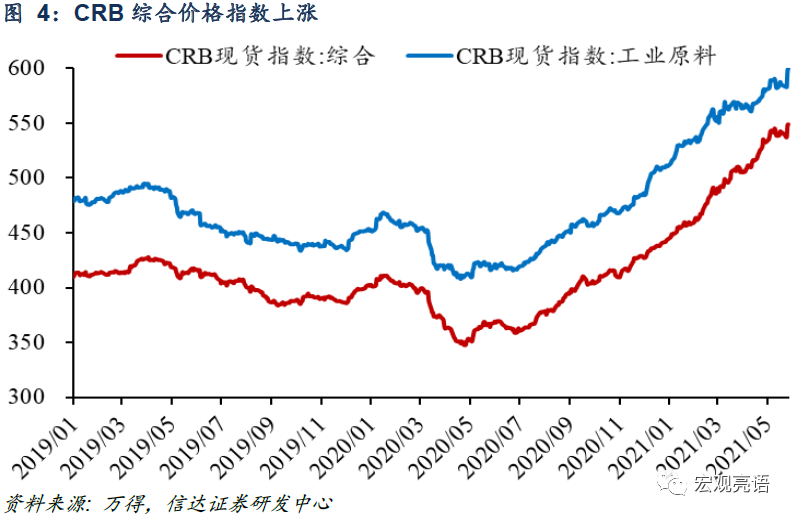

当前大宗商品价格持续上涨。2020年原油、铜价均受疫情影响跌入底部,随生产恢复开启了新一轮上涨。本轮大宗商品涨价的宏观因素在于全球经济复苏下供需仍不平衡,同时疫情期间主要经济体为应对疫情危机,采取了大规模刺激举措,市场流动性极度宽松。5月中下旬大宗商品价格有所调整,但在全球通胀预期持续升温的背景下,预计大宗商品价格仍将高位运行。我国是大宗商品主要进口国,受此影响,近两次国务院常务会议均重点提及大宗商品涨价问题,强调保供稳价,打击囤积抬价行为,反垄断、反不正当竞争,有利于合理引导市场预期。

2.2 2021与2010、2017的相似之处

相似之处1:全球经济都处于复苏阶段。

2010:金融危机后复苏,OECD综合领先指标从99.76升至100.74,全球制造业PMI中枢达55.2%。2010年全球经济复苏表现出轮番交替和波动较大的特征,全球制造业PMI读数曾出现较大幅度调整。“量化宽松”是2010年美国经济的关键词,前三季度经济复苏放缓,9月份进入“政策真空期”,企业生产积极性下行,当月PMI低于预期。11月美联储制定二次QE,四季度经济复苏加速。欧元区经济的关键词为“欧债危机”,主权债务问题于年初爆发,5月份欧盟采取刺激政策,二季度欧洲经济超预期反弹,随后增速放缓,9月份欧元区制造业PMI达到8个月来最低。日本制造业PMI也在9月份降至荣枯线以下,原因在于彼时日元兑美元大幅升值,企业出口订单和产出增速放缓。2010年全球经济在危机后复苏,市场所忧虑的“二次探底”风险最终消除。

2017:主要经济体同步复苏,OECD综合领先指标从100.08升至100.70,全球制造业PMI中枢达53.2%。2017上半年发达地区经济呈现“欧强美弱”的特征,缘于美国复苏步伐先于欧洲,美联储政策收紧迎上欧洲货币政策宽松延续。下半年美国经济持续温和复苏,10月ISM非制造业PMI升至60.1,Markit制造业PMI达到年内次高水平。三季度欧元区经济复苏加快,德国、法国、意大利等主要成员国GDP增速均创下金融危机以来最高,相应地,欧元区制造业PMI同样在10月上行至2012年以来顶点。相比之下2017年日本经济复苏弱于欧美,GDP增速仍处于2013年以来较低水平,增长缓慢。2017年中国经济运行平稳、好于预期,全球主要经济体同步复苏。

2021:新冠疫情后复苏,1-4月OECD综合领先指标从99.69升至100.26,全球制造业PMI景气向好。2017年复苏顶点过后,各国经济增长出现不同程度放缓。2019年大部分国家进入低增长状态,其中德国、意大利、日本等发达经济体和南非等发展中经济体实际GDP增速不足1%,两年间OECD综合领先指标从100.7高位降至99.3附近。2020年新冠疫情重创全球经济,各国政府采取刺激措施应对,2020下半年全球经济再次进入复苏轨道。进入2021年,疫情对全球经济的影响逐渐弱化,我国疫情防控领先经济复苏领先全球。美国财政刺激计划的外溢效应明显,发达经济体加速修复。日本疫情仍存较大不确定性,印度、巴西等新兴市场国家疫情明显反弹,本轮复苏将滞后于中国和欧美国家。

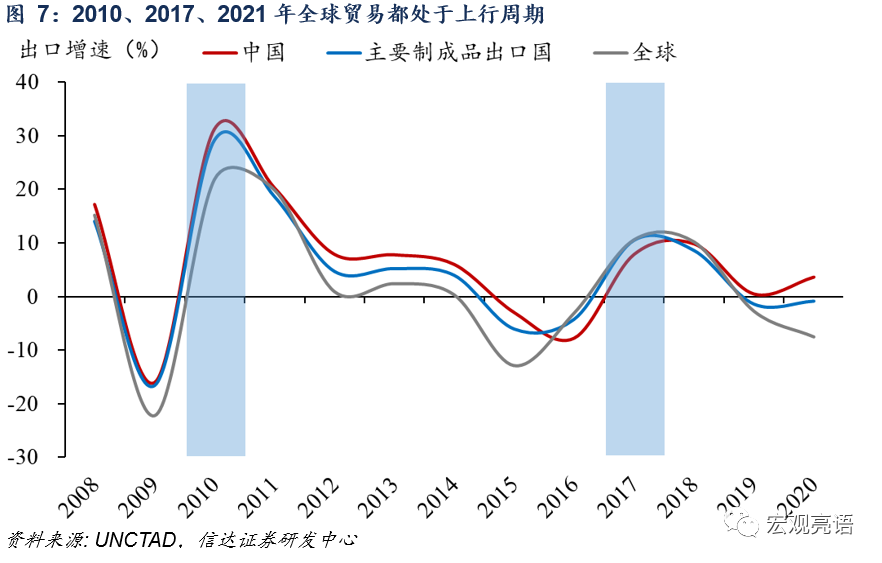

相似之处2:全球贸易都处于上行周期。

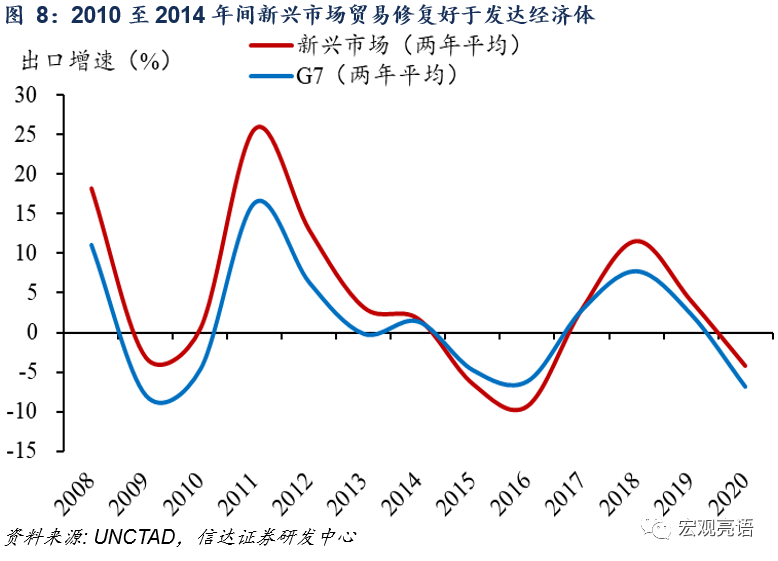

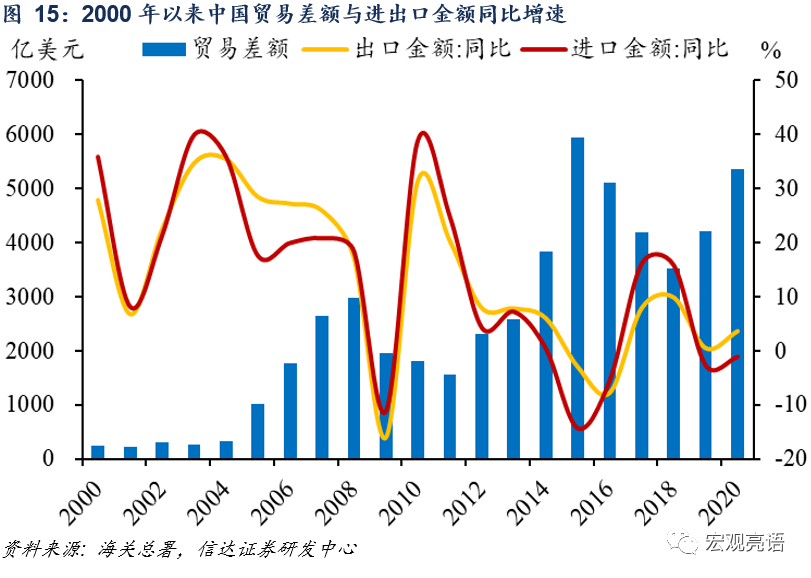

2010:全球贸易从深度负增长中急剧反弹,当年全球出口增速达20%以上,中国达30%以上。2009年全球贸易在金融危机的震荡影响下深度负增长,2010年经济复苏,全球出口增速急剧反弹。2010年主要发达经济体复苏缓慢,美国贸易赤字及债务问题仍较严重,欧元区受主权债务危机拖累、尤其在下半年复苏乏力,日本则受到全球需求增长放缓和日元升值的不利影响,出口及贸易顺差增幅持续下滑。剔除低基数影响看两年平均增速,2010年发达经济体出口增速有所修复,但不及新兴市场经济体。中国对外贸易在2010年快速修复,出口总额同比增长31.3%,领跑全球。

2017:全球贸易和投资走出低谷,当年全球出口增速达10%以上,中国为7.9%。2010年的复苏过后,全球贸易降温并进入下行轨道,于2015年再次陷入低谷。随后的两年时间,发达经济体出口增速展现出更强的韧性,尤其进入到2017年,美国经济形势表现强劲,欧元区经济复苏步伐加快,日本经济复苏势头转好,进一步拉动全球贸易上行。2017年部分新兴市场经济体面临调整与转型压力,印度主要受到税收改革等因素影响,经济增速放缓后回升,南非则困于国内政治不确定与严重旱情,财政疲弱、债务问题凸显。相反地,俄罗斯和巴西受到石油等大宗商品价格上升影响,出口表现良好。2017年中国出口较快增长,尤其对“一带一路”部分沿线国家出口保持增长,但在这一轮复苏中暂时落后全球和主要制成品出口国。

2021:UNCTAD数据显示2020年全球出口萎缩7.5%,WTO预测2021年全球出口增速为8%,市场主流预期中国出口增速达两位数以上。2017年后全球经济增长放缓,2019年全球贸易开始显露疲态,2020年在疫情打击下国际贸易和投资显著萎缩,UNCTAD数据显示全球出口同比减少7.53%,主要制成品出口国同比减少0.89%。相较之下,我国率先控制疫情、复工复产并实现经济正增长,出口动能强劲,2020年同比正增3.67%。在WTO最新预测中,2021年全球出口增速将反弹至8%,而市场主流预期中国出口增速将达两位数以上,有望进一步发挥外贸优势。

2.3 2021与2010、2017的不同之处

不同之处1:2010年全球有通胀预期,2017年没有通胀预期。

2010:危机后超宽松引发通胀预期。2011年4月美国通胀预期达2.6%,2011年7月OECD PPI同比达7.2%。2010年美国经济复苏前景并不明朗,通胀率低位徘徊,2010年CPI同比上涨1.5%为两年最低值。进入2011年一季度,在西亚和北非政局动荡、极端天气和日本地震等重大突发性事件影响下,国际原油和粮食等大宗商品价格持续攀升,受此影响美国3月份CPI同比大涨2.7%,4月通胀预期随之升至2.6%。欧元区在2010年为应对主权债务危机大力刺激经济,12月欧元区HICP同比上涨2.2%,首次突破欧央行2%的通胀目标区间。2011年初欧元区通胀预期已较高,欧央行发声“必须严密监控欧元区通胀压力”,但大宗商品涨价进一步加剧通胀,3月份HICP同比上行至2.7%。相反地,日本在2011年主要面临通缩压力,彼时日本核心CPI仍处长期下行轨道。

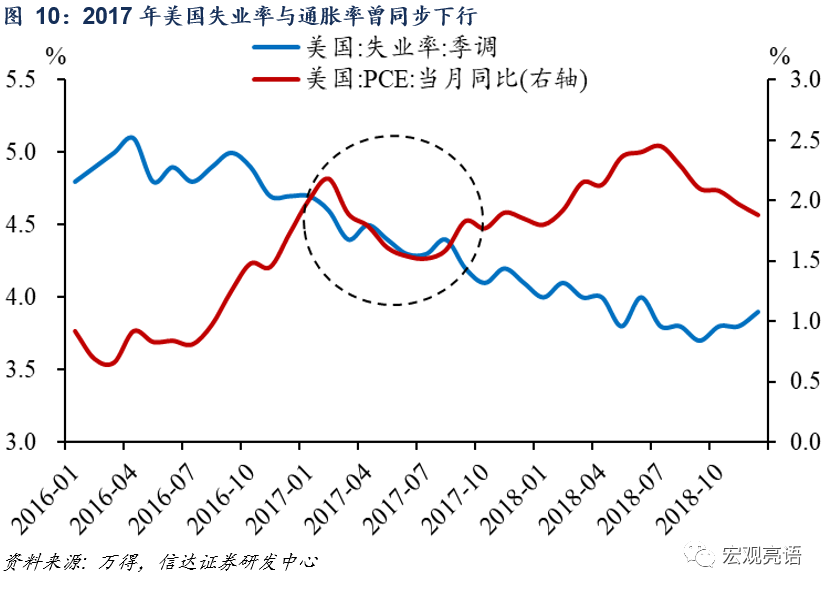

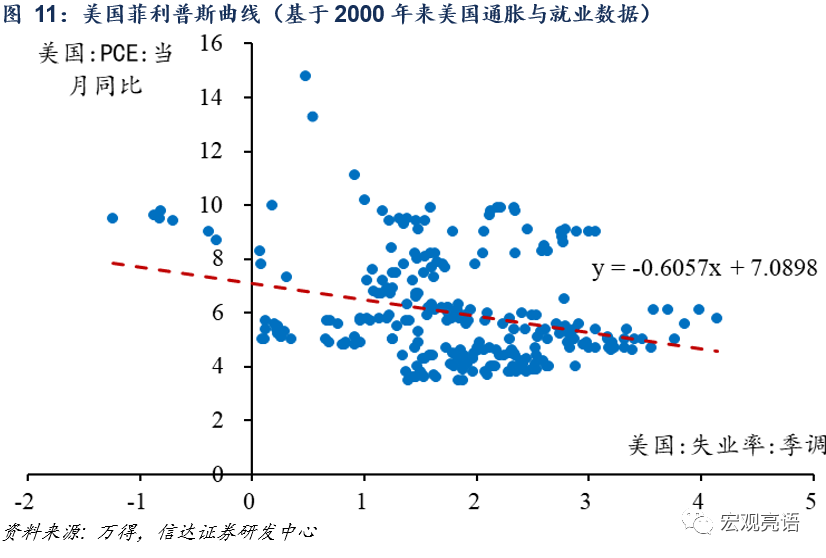

2017:全球没有通胀预期。实际上,当时市场讨论的是全球较高增长和较低通胀之谜。2017年的这一轮复苏中,发达经济体、新兴市场与发展中经济体均实现了较高增长,GDP增速较2016年提升。但大部分经济体通胀都处在较低水平,发达经济体2017年通胀率为1.7%,低于政策目标,而新兴市场经济体总体通胀率为4.1%,甚至低于2016年。因此,2017年全球不仅没有通胀预期,实际上当时市场讨论的是“菲利普斯曲线失灵”之谜,即全球较高增长与较低通胀的背离。从美国通胀与失业率数据可看出,2017年相当长的一段时间里,PCE同比与失业率曾同步下行。

2021:全球有通胀预期,类似2010年。截至2021年5月美国通胀预期达2.5%,截至3月OECD PPI同比达6.2%。2021年全球经济回暖拉动大宗商品和原材料需求走高,加上宽松的流动性环境,大宗商品价格迅速上涨。叠加2020年的低基数效应,当前的全球通胀指标高企,今年初美债收益率飙升曾被市场热切关注,一大原因就是高涨的通胀预期。未来一段时间内,全球通胀读数尤其是PPI同比仍然趋于抬升,有可能进一步推升通胀预期。

不同之处2:2010年主要经济体有宽松延续预期,2017年有货币政策正常化预期。

2010:美国复苏缓慢,失业率居高不下,美联储继续通过低利率和QE刺激经济。2008年金融危机后,发达经济体央行相继下调政策目标利率并维持在历史最低水平。但2010年主要发达经济体不仅复苏缓慢,失业率居高不下,美国与日本甚至一度面临通缩风险。2010年11月,美联储宣布推出第二轮量化宽松政策,在2011年二季度前再购买6000亿美元国债;日本银行在10月启动“零利率”政策;欧央行在年底通过再融资等手段释放流动性,并维持再融资利率在1%不变。综合当时的主要经济体货币政策,2010年的宽松延续预期十分明确。

2017:美国失业率降至自然失业率下方,美联储渐进推进货币政策正常化,2017年加息三次。2017年发达经济体货币政策趋向正常化,与2010年有十分明显的区别。一方面各主要经济体呈同步复苏态势,尤其是劳动力市场表现良好,美国失业率终于降至自然失业率下方,全球经济复苏较2010年更为均衡,为货币政策正常化创造了适宜的环境。相应地,美联储渐进式加息,2017年加息三次。欧央行货币政策正常化进程虽略为滞后,但2017年10月的资产购买计划缩减了购买规模,释放出一定的正常化信号。

2021:美联储多次表示2023年前不会加息,但市场担忧美联储会提前加息。对比当前与前两轮复苏的宏观环境,今年以来通胀预期持续升温,同时发达经济体失业率有待修复,美国失业率仍高于自然失业率,这与2010年的情形十分相似。基于此,美联储曾多次表态2023年前不会加息,但在当前超宽松的流动性环境下,市场密切关注货币政策转向的风险,关于美联储提前加息的忧虑仍然存在。

不同之处3:2010年美联储续作QE,2017年美联储缩表。

2010:2010年3月QE1结束,2010年11月3日美联储宣布推出QE2。美联储在2010年的两轮QE一方面是为促进经济和就业增长,另一方面是为解决金融危机后遗留的公共债务和财政赤字问题。欧元区央行对待量化宽松政策的态度相对谨慎,主要通过对希腊、爱尔兰政府的救助计划,以及再融资、证券市场计划等向市场投放流动性。

2017:2014年10月美联储退出QE,2015年12月开始加息,2017年10月开始缩减资产负债表。梳理美联储在本轮复苏中的一系列操作,可发现货币政策的正常化提早就开始了。2017年的宏观环境较上一轮复苏更友好,可观察到美国银行信贷在政策收紧背景下依旧保持平稳,后续缩表操作成功刺激货币升值,美国逐步摆脱低通胀。

2021:2021年5月美联储公布4月会议纪要,FOMC开始讨论调整资产购买规模。实际上今年以来美联储疑似收紧政策的表态并非首次出现,早在3月底鲍威尔就曾有暗示“随经济复苏和目标取得实质性进展,美联储将减少购债”,当前美联储坚持认为物价压力是暂时的。结合美国4月非农就业不及预期,预计美联储政策仍将在短期内保持宽松,4月纽约联储的调查结果与3月一致,市场预期首次QE缩减将在2022Q1,首次加息最早在2023Q2。

三、实体经济:与2010、2017都很像,像2010更多一点

3.1 出口:2010年和2021年中国出口份额均提高

2010:当年中国出口份额为10.3%,首次达到两位数,比上年提高0.74个百分点。中国出口份额在2008年超越德国、美国成为全球第一,2010年中国出口增速高于全球,出口份额进一步提升。由于发达经济体复苏缓慢,美日欧在我国外贸市场结构中的份额有所下降,整体上更为多元化。

2017:保护主义思潮抬头,中国压顺差,当年中国出口份额为12.8%,比上年下降0.32个百分点。2017年全球贸易走出低谷,但在发达经济体强劲复苏、新兴市场经济体面临转型调整的格局下,全球贸易失衡,导致保护主义情绪和反全球化思潮加剧。在这样的局势下中国压低贸易顺差,出口份额随之下调。

2021:中国出口份额将继续提高。2020年中国出口份额上升1.6个百分点至14.7%,2021年前四月出口继续超预期。我们在报告《为什么中国出口份额还能继续提高?》中详细拆解了2020年中国出口份额上升的三大来源,根据测算,预计2021年中国出口份额将继续提高。

3.2 制造业:2010、2017、2021年制造业均处于景气周期

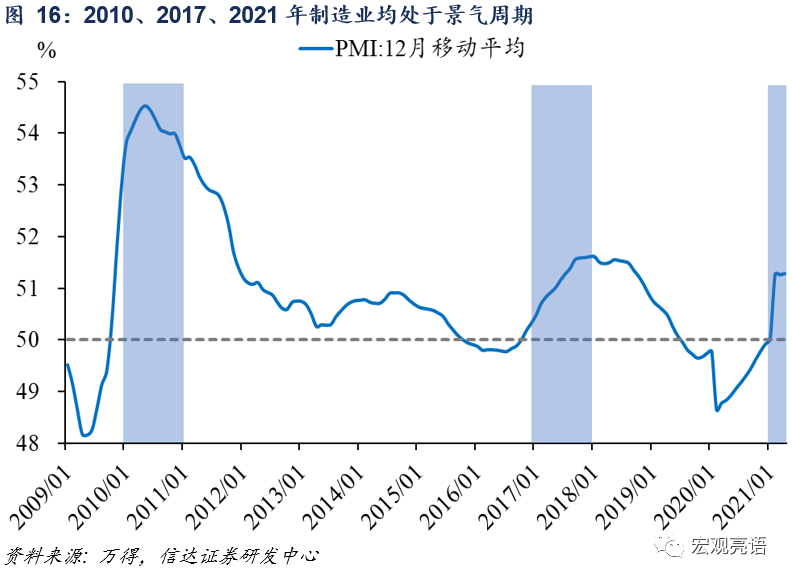

2010:5月之前PMI趋势向上,下半年虽然趋势转弱,但全年均值仍达到53.8%的高位景气区间。数学上可以证明,PMI的12个月均值MA12可作为同比近似,反映经济运行趋势。2010年PMI读数在年初一波上行后有所波动,但全年都处在53%的高景气度以上。

2017:全年PMI均处于51以上的较高景气区间。2015年国务院签批《中国制造2025》,我国全面部署推进制造强国战略。得益于政策与金融支持,PMI随后进入上行区间,连续达到51%以上的高景气位。

2021:尽管冬季疫情对PMI造成一定扰动,但截至5月份,PMI趋势仍然向上。今年以来全球经济增长预期明显改善,全球制造业PMI景气向好。基本面上我国复苏步伐领先,政策面上对制造业高质量发展的支持力度不减,截至5月份PMI已连续3个月在51%以上,整体呈现向上趋势。

3.3 生产率:2010、2017全员劳动生产率均提高,2010年提高更多

2010:全员劳动生产率增长10.2%,较上年提高1.4个百分点,为金融危机至今最高。2010年处于全员劳动生产率的快速增长阶段,最主要的原因在于中国加入WTO以后出口增长加快,强有力地拉动经济增长。另一个原因是城市化发展加快对生产率增长产生了显著的带动作用。

2017:全员劳动生产率增长6.7%,较上年提高0.3个百分点,为近五年最高。2012年后生产率增速放缓,2010年的欧债危机一定程度上削减了中国的全球化红利。2016年特朗普当政,掀起贸易保护主义的浪潮。2017年,中国推进与“一带一路”沿线国家的投资合作,对沿线出口增长,生产率再度提升,达近五年最高。

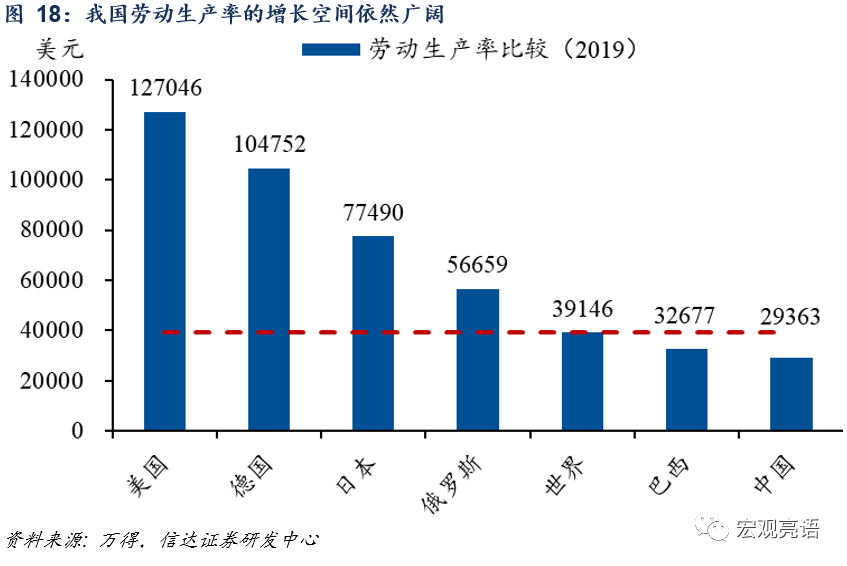

2021:十四五规划纲要提出加快全员劳动生产率增长,预计2021年全员劳动生产率将明显提高。对比发达国家,我国劳动生产率的增长空间依然广阔,分行业来看,我国就业结构也有较大改善空间,我们判断未来劳动生产率将加速增长。同时2020年疫情影响下我国劳动生产率同比仅增2.5%,基数较低,预计2021年增速将明显提高。

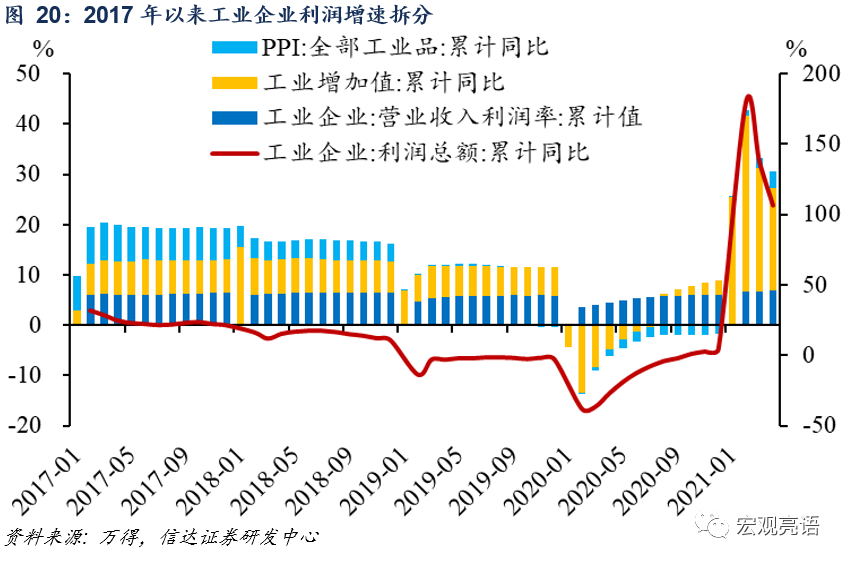

3.4 企业利润:2010、2017、2021年都是企业盈利大年

2010:全年工业企业利润同比增速高达49.3%,创下2001年以来最高增速。2010年金融危机的负面影响在国内逐渐被消化,同时多项政策刺激下内需增加、出口回暖。2009年末尤其是下游消费品和制造业利润受终端需求带动,利润开始恢复。随后2010年初利润传导至中游及上游,全年工业企业利润同比走强。

2017:全年工业企业利润同比增速高达21.0%,创下2012年以来最高增速。在供给侧改革政策的影响下,大宗商品市场价格同比大幅上涨,行业利润明显增加,企业呈现积极增产的良好态势。当年石油和其他原材料价格明显上升,中上游企业的利润增加阶段性好于下游企业。

2021:预计将成为又一个工业企业盈利大年。工业企业利润=产量(可用工业增加值作为代理变量)*PPI*利润率,推导可得:工业企业利润同比=工业增加值同比+PPI同比+利润率同比。2020年工业增加值全年增长2.8%,受益于出口带动以及国内需求进一步恢复,2021年预计上行12%左右。PPI累计同比预计上行2.5%。2020年利润率为6.1%,利润率在PPI的正向带动以及国家减税降费的政策下,有望回到6.2%左右,同比增长1.6%。综合测算得到,2021年全年工业企业利润同比增速大概率在14-17%,再次成为盈利大年。

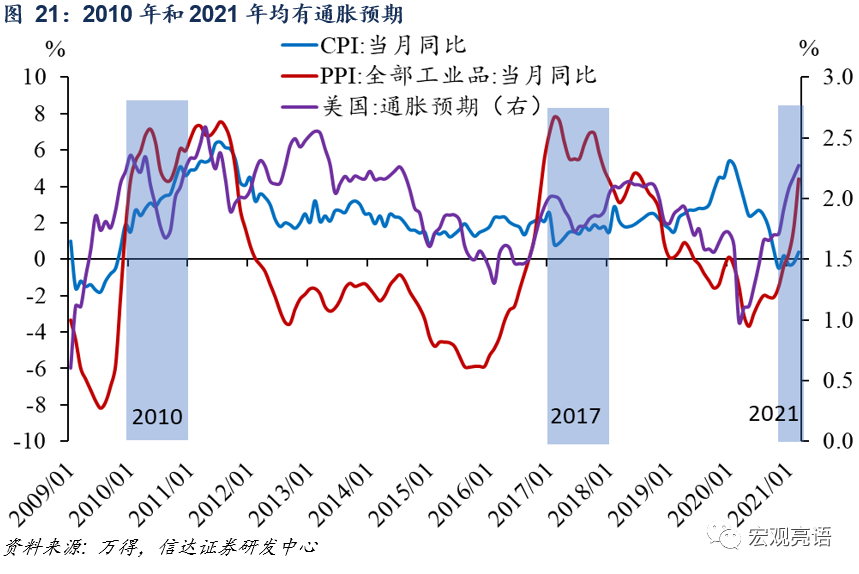

3.5 通胀:2010年和2021年均有通胀预期

2010:央行全年强调防通胀。金融危机后中国推出“四万亿”投资计划以应对负面影响,巨量流动性支撑下经济复苏,2010年国内货币政策宽松延续。国际大宗商品涨价形成了输入性通胀压力,同时国内劳动力成本趋升、资源环保成本加大,多方面因素共振全面推升了通胀指标,2010年5月PPI达到7.1%,11月CPI达5.1%。

2017:去产能政策造成PPI触底回升,但CPI始终保持温和。2017年发达经济体面临“高增长、低通胀”之谜,原油、粮食等大宗商品价格处在低位,受到去产能政策影响,国内PPI触底回升。相应地,非食品价格上涨较快,但食品价格拖累,国内CP全年温和上涨。

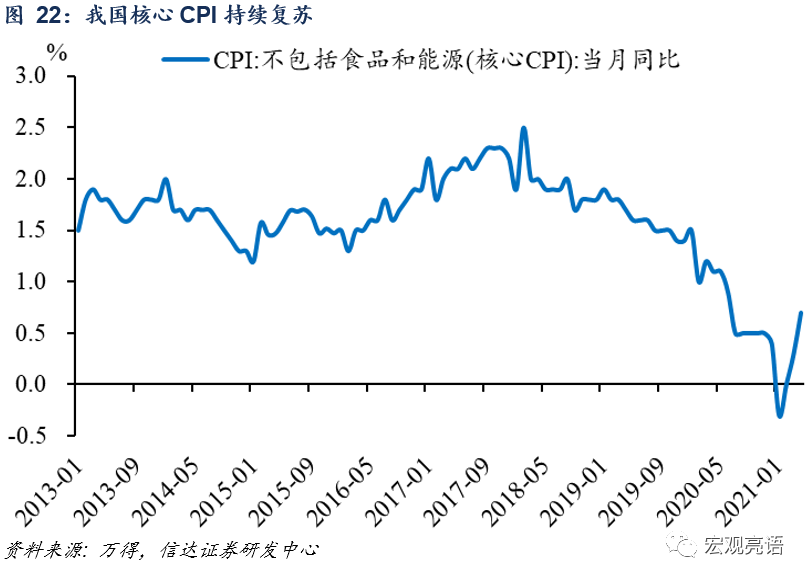

2021:受美国通胀预期上行和大宗商品、工业品价格上涨影响,市场始终保有较强通胀预期。截至4月份我国CPI仍受到猪肉价格拖累,呈温和上行趋势。但年初以来核心CPI持续复苏,此外我们预期大宗商品涨价将阶段性推升PPI,如果PPI进一步向CPI传导,我国通胀上行压力也将随之走高。

四、货币金融:与2010年从反危机状态向常态回归更像

4.1 2010:货币信贷增速明显回落,从反危机状态向常态水平回归

2010:央行引导货币条件逐步从反危机状态向常态水平回归。央行实施“有扶有控”的信贷政策,加大对就业和助学、节能减排、淘汰落后产能、西部大开发、战略性新兴产业、科技发展和产业转移的支持,严格控制对高耗能、高排放行业和产能过剩行业的贷款。2010年末,M2同比增长19.7%,各项贷款同比增长19.9%,分别比上年回落8.0个、11.8个百分点。

2021:货币信贷都偏紧,与2010年似曾相识。央行货币政策坚持“稳字当头”、“不急转弯”,截至4月份M2增速、信贷增速均出现回落。货币偏紧的原因一方面在于去年流动性基数较高,今年央行投放更为谨慎,另一方面居民与非金融企业存款压降,资金正加速流入实体经济。信贷数据不及预期但投向期限与结构持续优化,综合来看,近期货币政策呈现稳总量、调结构的特征。

4.2 2010贷款基准利率上调,2017政策利率随行就市上行

2010:贷款基准利率上调,货币政策从适度宽松转向稳健。为稳定通货膨胀预期,抑制货币信贷快速增长,2010年四季度两次上调存贷款基准利率,累计50BP。年初贷款加权平均利率已开始上升,基准利率上调后加速上升,全年累计上升94BP。2010年底,中央经济工作会议明确,货币政策从适度宽松转向稳健。

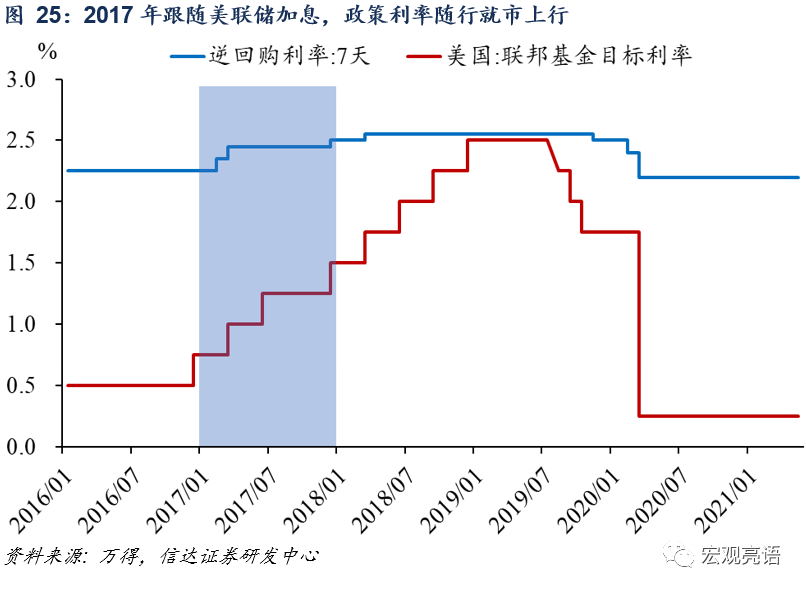

2017:跟随美联储加息,政策利率随行就市上行。2017年2月3日、3月16日、12月14日,美联储加息后,央行政策利率均上调,前两次为10BP,第三次为5BP。央行称此为“随行就市”上行,反映了2016年以来在内外部因素综合作用下货币市场利率中枢上行的走势,是在保持流动性基本稳定目标下市场供求推动的结果。央行也称,政策利率上行后,客观上有助于去杠杆、抑泡沫、防风险。

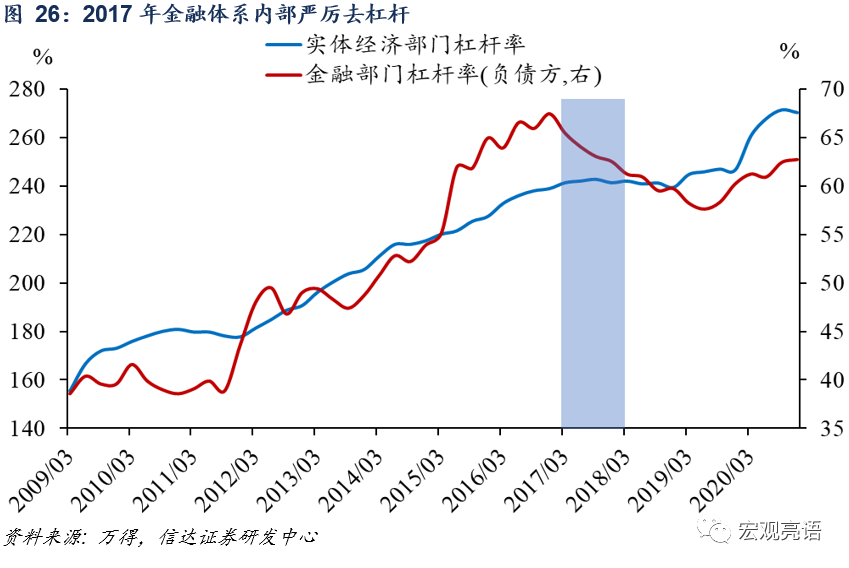

4.3 2017:金融体系内部严厉去杠杆

2017:一季度,央行将表外理财纳入MPA考核,金融去杠杆拉开大幕。金融监管明显加强,消除多层嵌套,抑制通道业务,加强“非标”业务管理,防范影子银行风险。数据上,2016年四季度金融杠杆率达到高点,2017年逐季下行。2017年三季度宏观杠杆率达到高点,随后也开始去杠杆。

2021:央行强化“保持宏观杠杆率基本稳定”的政策基调。稳定宏观杠杆率是央行现行货币政策框架的内嵌机制,有利于实现稳增长和防风险长期均衡。今年以来央行去杠杆的态度明确,信贷结构上表外融资规模快速压降,尽管2020年宏观杠杆率一度明显上升,但今年一季度继2020四季度下降1.6pct后再下降2.6pct至276.8%,金融风险整体趋向收敛。

4.4 2017房地产调控坚持房住不炒,2021房地产贷款成为调控重点

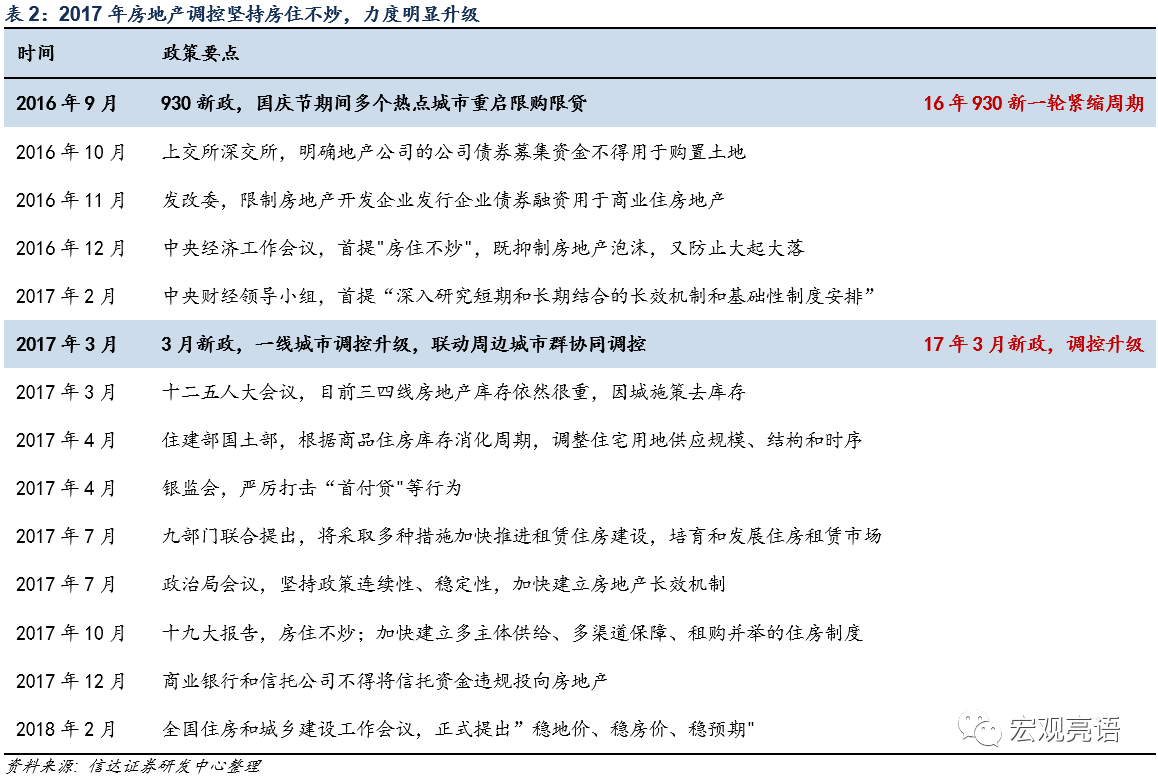

2017:首提房住不炒,力度明显升级。2016年“930”限购重启宣告收紧周期正式开始,2016年12月中央经济工作会议首次提出“房住不炒”定位,2017年3月新政调控升级。2021年1月中上旬热点城市出台调控新政,标志着新一轮调控正式展开,与2017年3月一线城市调控升级相呼应,因城施策持续推进。

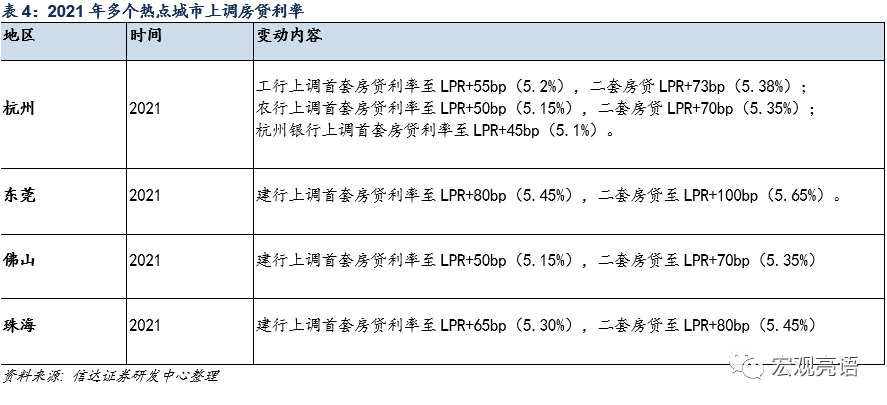

2021:房地产贷款和地方政府隐性债务成为调控重点,多地房贷利率上调。2020年底,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,针对房地产贷款的调控开始展开。2021年3月中旬,国常会提出政府杠杆率要有所降低。4月政治局会议强调要防范化解经济金融风险,而且提出建立地方党政主要领导负责的财政金融风险处置机制,加强了政策的执行力。今年以来全国多个热点城市上调房贷利率,上调方式为在LPR基础上加点幅度上调。这表明针对房地产贷款,除了流动性约束外,利率约束也已经在发挥调节作用,佐证了央行调节态度的转变。

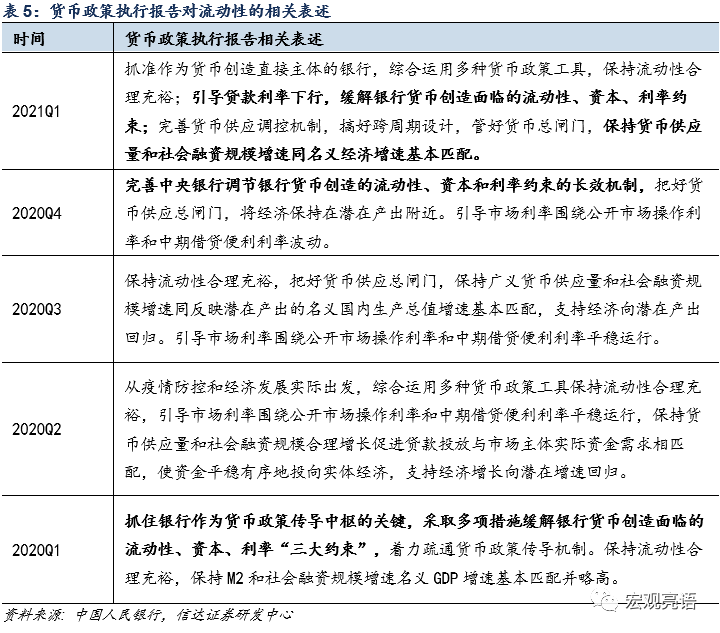

4.5 2021:央行对流动性的调节态度出现了明显变化

2021:央行对流动性的调节态度出现了明显变化。流动性、资本和利率被央行统称为“三大约束”,2020年一季度央行强调以银行为关键缓解三大约束,随后的二、三季度未提及,体现出政策态度保持不变。四季度和今年一季度重提,表明当前的态度明确,要完善这三大约束的长效机制。央行可以松紧调配三大约束,当鼓励信贷增长支持实体经济时,央行放松三大约束;当希望调节信贷总量或信贷结构时,央行收紧三大约束。此外2021一季度重提“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,明确界定了货币政策框架的“锚”。结合“搞好跨周期设计,管好货币总闸门”的相关表述,我们判断当前央行的长效政策目标不变,对待流动性的态度仍然稳字当头,重在控制总量、优化结构。

五、核心观点:通胀预期像2010年,政策预期像2017年

外部环境:通胀预期像2010年,政策预期像2017年。2021年与2010年、2017年有许多相似之处,全球经济都处于复苏阶段、全球贸易回暖、工业品价格上涨,等等。但不同之处主要在于:2010年全球有通胀预期,2017年没有通胀预期;2010年主要经济体有宽松延续预期,2017年则有货币政策正常化预期。

实体经济:与2010、2017都很像,像2010更多一点。2010年、2017年、2021年都是中国经济复苏向好的年份,相似点非常多。出口都不错,制造业都处于景气周期,全员劳动生产率都提高,企业盈利都向好。但至少有两点,2021年更像2010年:一是2021年中国出口份额可能继续提高,而2017年中国出口份额是下降的;二是今年以来市场始终保有较强通胀预期,而2017年国内是基本没有通胀预期的。

货币金融:与2010年从反危机状态向常态回归更像。2010年,在海外主要经济体维持宽松政策的同时,国内货币政策从反危机状态向常态水平回归,货币信贷增速明显回落,贷款基准利率上调,到年底政策基调明确从适度宽松转向稳健。2017年,美国处于加息周期,国内跟随美联储加息,政策利率随行就市上行,此外金融体系内部严厉去杠杆,房地产调控从严执行。总体看,疫情下的临时性政策退出,更像当年反危机政策退出。

风险因素:

全球疫情传播持续恶化;通货膨胀超预期;历史经验未必适用未来。

(作者为民生证券首席宏观分析师)

文章作者

详解美国7月CPI背后的关税阴影,“消费者还将看到价格进一步上涨”

美国7月核心CPI同比上涨3.1%,环比涨幅0.3%,为1月以来最大涨幅。

谁会是美联储新掌门

鲍威尔继任者也许能从前任那里获得不少经验教训,最为重要的是,能否将美联储的货币政策独立性原则贯彻下去。

美国消费者能否感知到特朗普关税影响?上半年美消费支出显著放缓释放什么信号

BCA研究首席全球策略师贝瑞钦称:“美国零售商库存约剩一个月,若关税持续,未来几个月通胀可能上升。”

“史上最难听证会”:鲍威尔重申不急于降息

鲍威尔在回应质询时多次强调美联储独立性和政策的技术中立性。

分歧明显!美联储官员激辩降息紧迫性

美联储理事沃勒认为,最早7月下调利率。