分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

可能存在的巨大预期差:若暗涌的猪周期遇到双位增长的PPI

2021-06-11 11:40:09

作者:杨为敩 责编:张敏

{{aisd}}

AI生成 免责声明

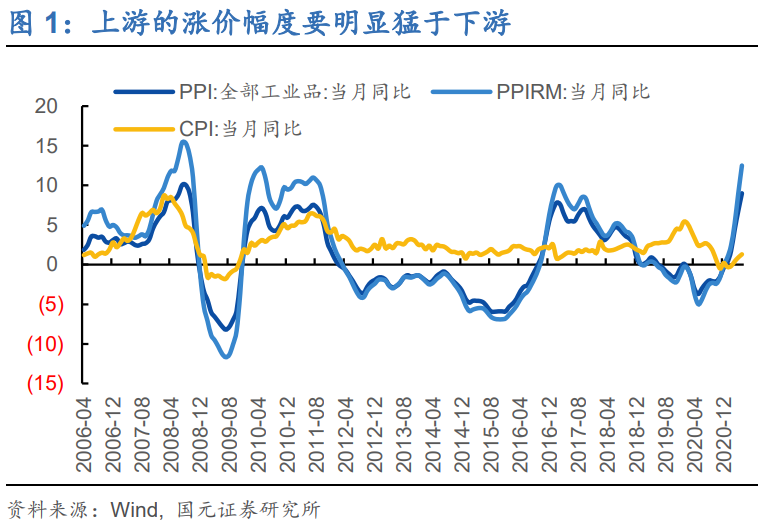

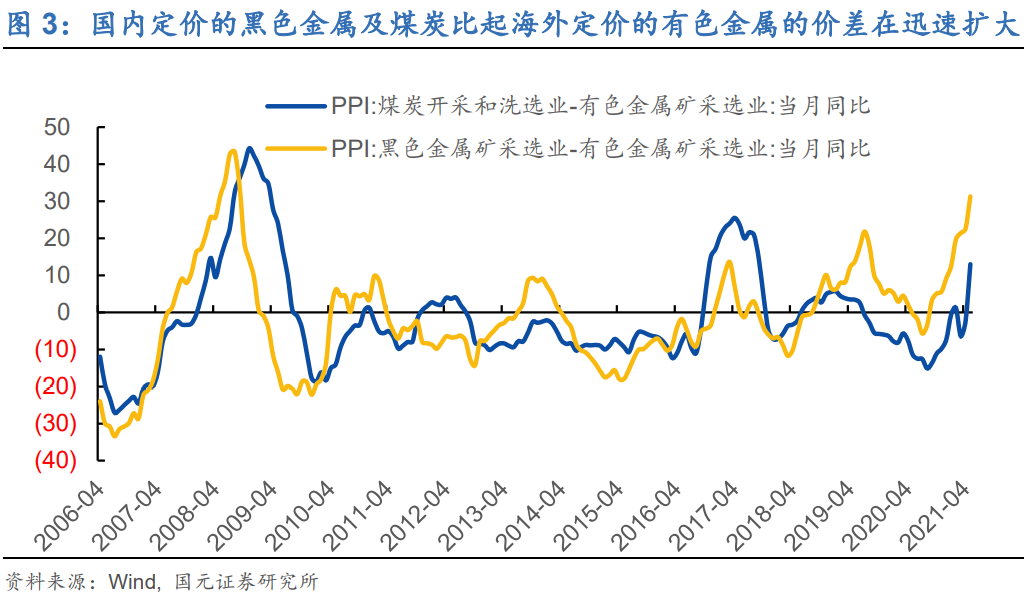

在当前的价格结构中,上游的涨价幅度要明显猛于下游,这至少说明目前的通胀主要是由成本推动的。除了金融属性对上游商品的价格重估这一力量外,应该还存在碳中和及碳达峰政策的影响,一个佐证是,在价格上,国内定价的黑色金属及煤炭比起海外定价的有色金属的价差在迅速扩大。

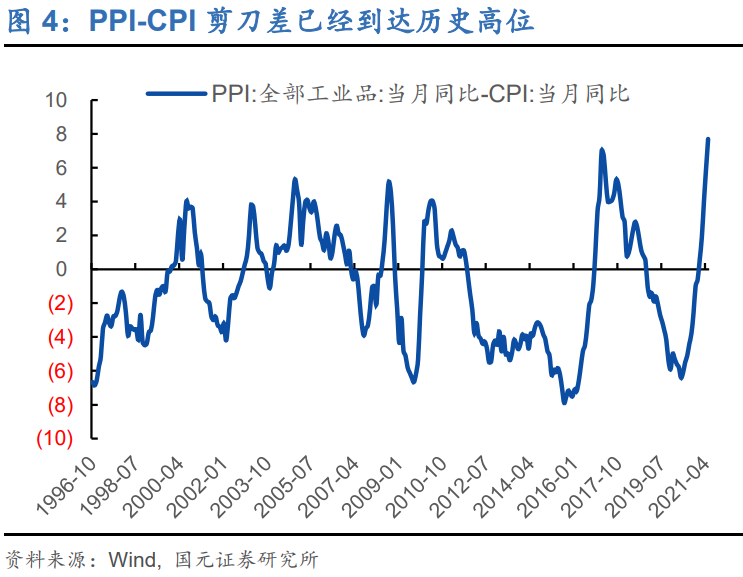

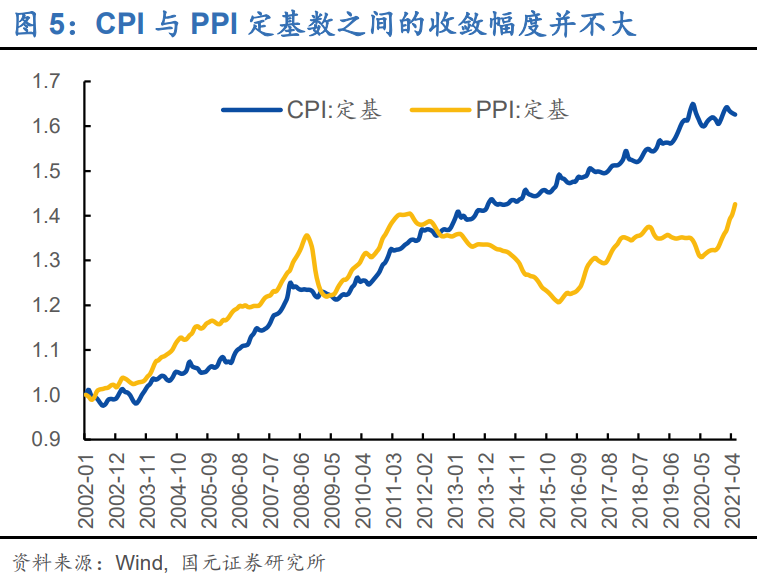

但实际上,我们可以不用太关注当前的成本压力问题,企业所承受的成本压力根本没有PPI-CPI剪刀差体现得那么明显。

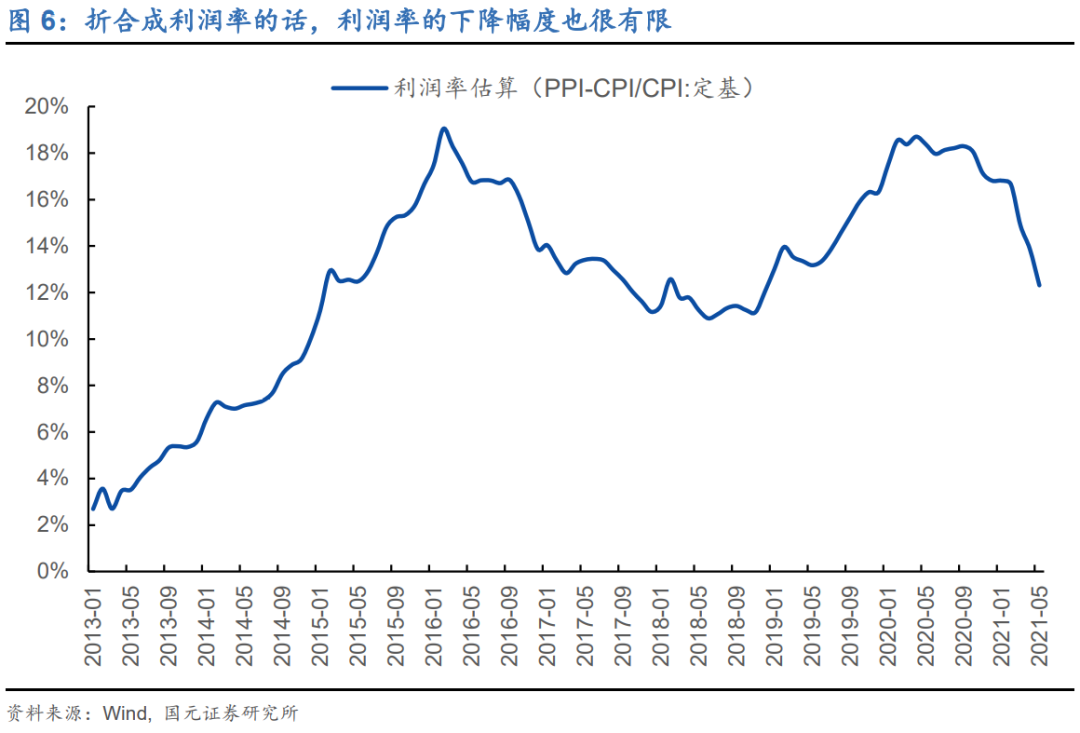

1)在衡量中游利润上,PPI-CPI的剪刀差过于敏感,其实际衡量的是中游利润率的边际。我们可以做一简单计算:即使CPI与PPI的基数相当的话,若分别按照其环比增长去推算各自的定基数,再将定基数折合为中游利润及利润率,我们会发现二者在近期最多是有限下降,甚至都没有跌破2018年的水平;

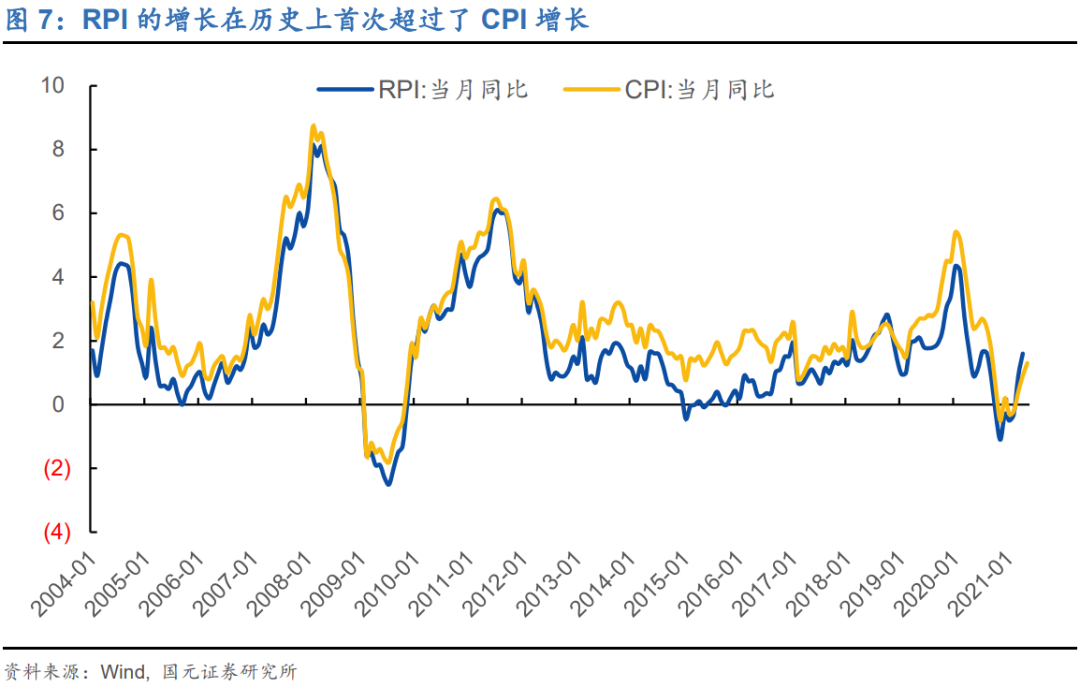

2)此外,下游消费出现了明显的消费升级现象,这说明企业的价格转嫁空间可能比之前更大。一个事实是:RPI(灵活权重)的增长在历史上首次超过了CPI(固定权重)的增长,这说明消费升级正在发生。近期所出现的消费升级可能与货币超发推动购买力向上有关,在该影响下,出现了消费及价格共涨的情况。

对于未来的通胀走势来说,CPI可能相对于PPI来说是个更清晰的线索,猪周期非常有望在下半年进入通胀舞台的中心:

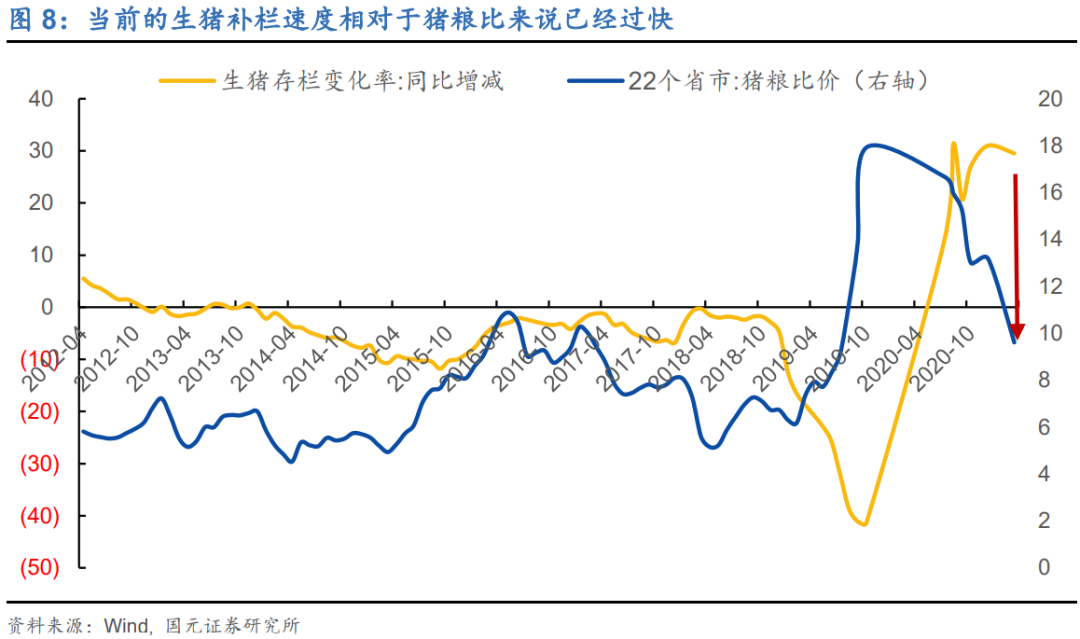

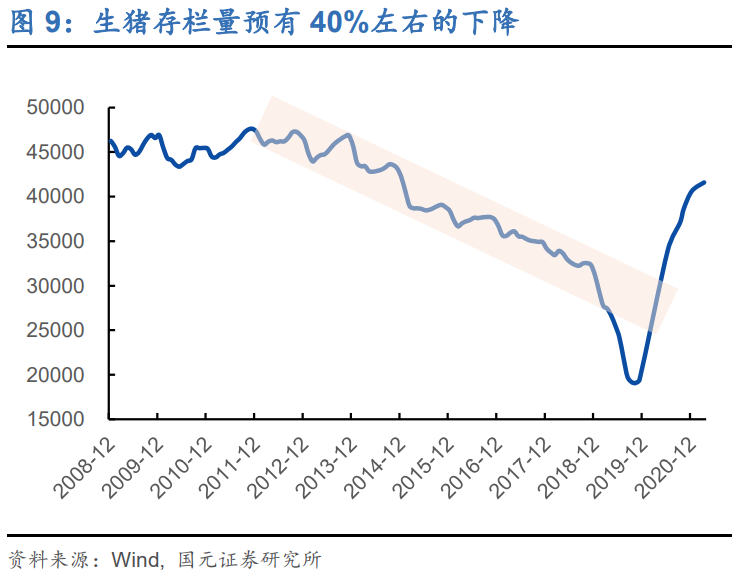

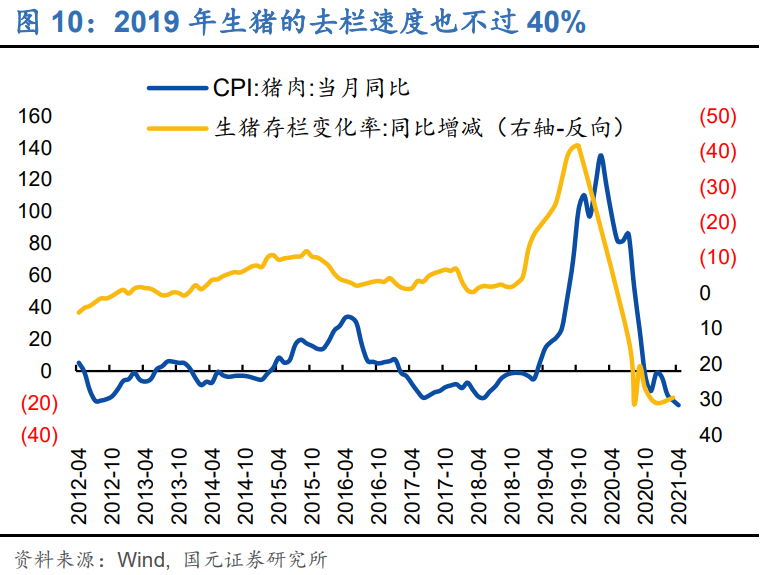

1)当前的生猪可能已经过度补栏,生猪可能会即将出现一轮幅度极大的去栏。当前的生猪补栏速度相对于猪粮比来说已经过快,那么,大概率农户的主流策略近期会转为去栏。一旦这一变化发生,生猪去栏的幅度可能不低,如果按照生猪存栏回到原有轨道的假设的话,生猪存栏量预有40%左右的下降,这会导致猪肉价格不但在近一个季度内可能逐步筑底,而且可能会出现幅度偏大的涨价。

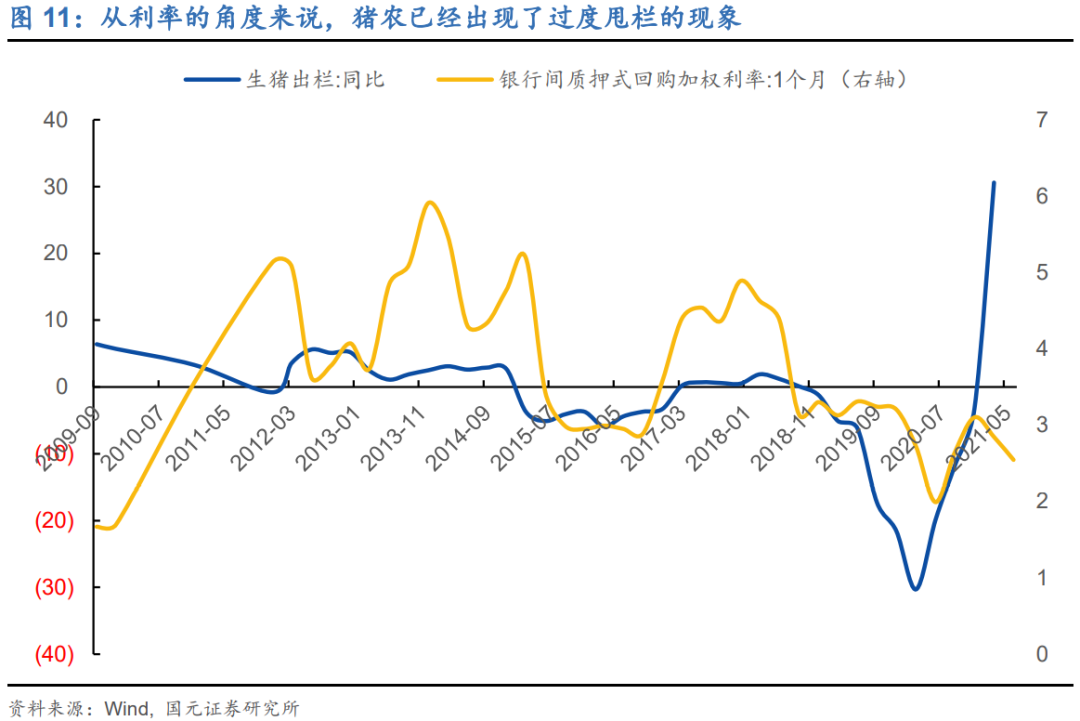

2)农户之前的通缩预期已经消耗过多,这导致农户后续的捂栏也是大概率事件。猪农也会根据货币周期去调整自己的通胀预期,以此来在“捂栏”和“甩栏”当中往复决策。从利率的角度来说,当前的通缩预期并不算高,但猪农已经出现了过度甩栏的现象。照此来看,猪农的出栏策略同样可能会纠偏为“捂栏”。

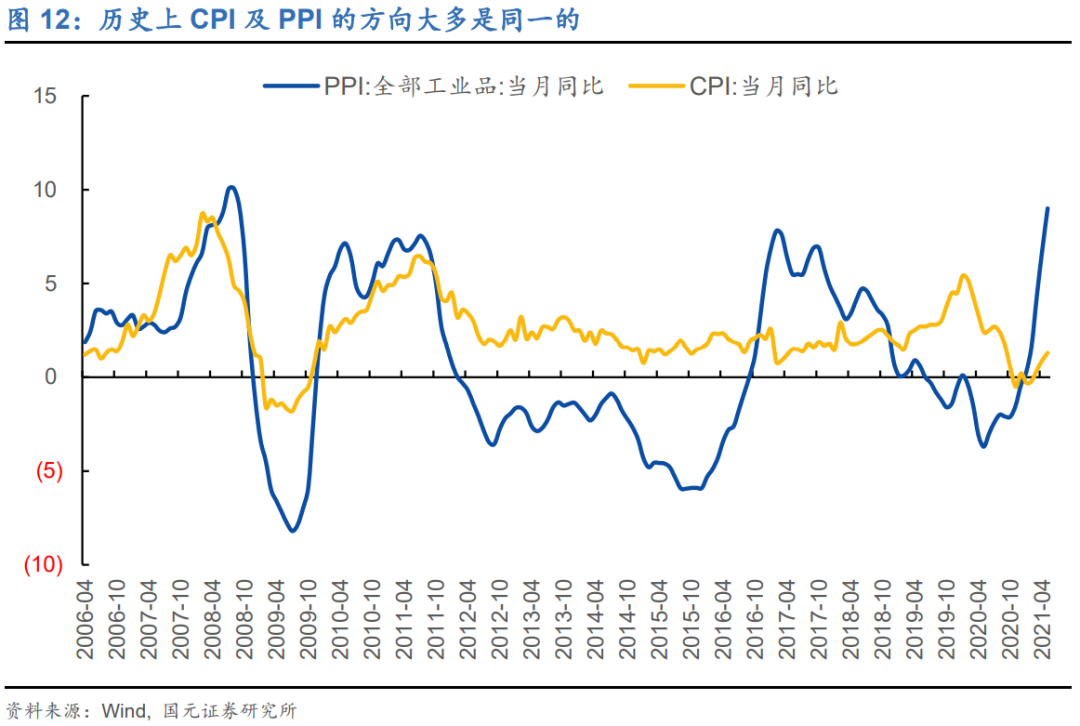

一旦猪肉的轨迹被确定下来,通胀很可能进入2.0阶段,即通胀的主压力会从工业品转移到消费品,在此影响下,除却CPI之外,5月的PPI也应不是这一轮PPI的高点。

1)CPI和PPI其实是互为成本的,二者后续共振向上的概率很大。历史上,除了强烈的政策导向(2016年的工业品、2018年的猪周期)导致的价格分化之外,CPI和PPI的方向必然是同一的,照此看,后续CPI与PPI的分化概率并不大,一旦CPI上涨,一般PPI也难辞其咎。

2)只是在此中,因通胀主压力转向消费品,导致PPI-CPI这一剪刀差可能不会继续扩大。类如上一轮朱格拉周期开启之时(2009-2011年),通胀也出现过源于工业品,后传导到消费品的先例,在当时那轮通胀向上的期间,PPI-CPI的剪刀差是先上后下的。我们这一轮同样可能遇到类似的情况。

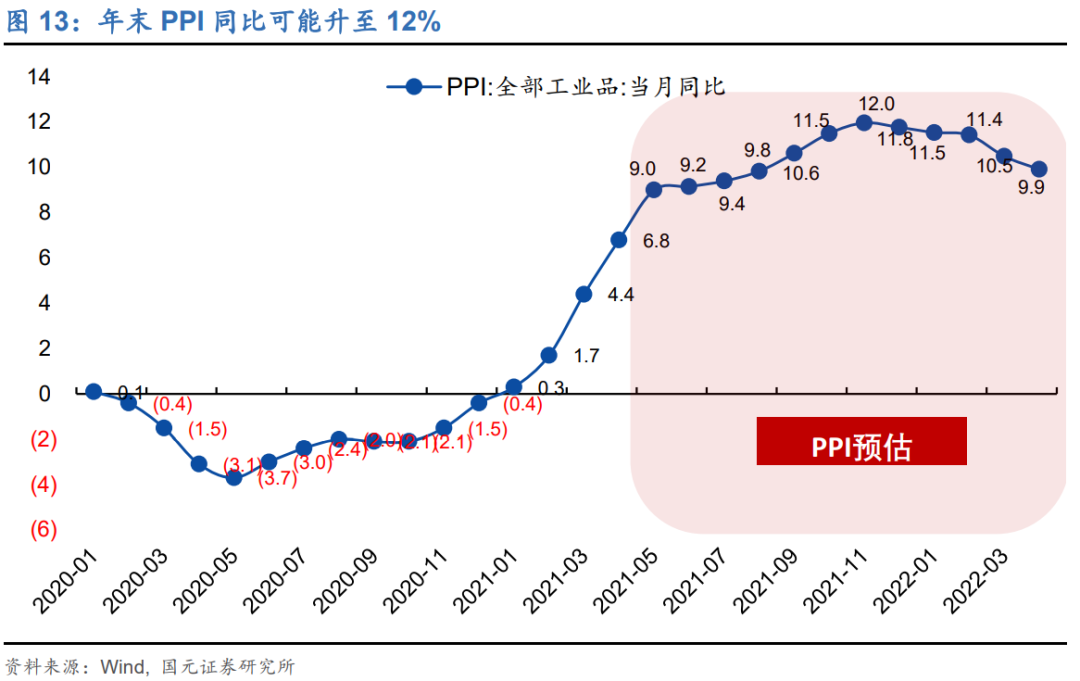

3)即使从技术层面,PPI也存在继续向上的空间,如果市场预计PPI在下半年见顶回落,那将可能存在巨大的预期差。当前的PPI环比中枢已在1.6%附近,若假设PPI环比在短时内回到0附近的话,在年末PPI同比大概率可以升至12%,这是PPI有统计数据以来的最高增速水平。

当暗涌的猪周期遇到双位数增长的PPI,至少在下半年,通胀形势可能是继续走高的,货币政策存在因此而收紧的可能性。在大类资产配置上,如果通胀这一预期差坐实,资金会出现非常明显的risk-on迹象。具体来说,风险偏好的上升会更确定地集中在商品市场上,而对于股票市场来说,货币政策收紧带来的估值压力可能会和业绩增长之间几乎两两相抵,股指在短时甚至可能会存在约8%的跌幅。对于债券资产来说,更是一个风险高于收益的市场。

(作者为国元证券总量负责人)