分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

全球低通胀低利率低增长的真实原因——源于货币“革命”的视角(下)

2021-06-16 17:35:48

作者:韦森 责编:张健

{{aisd}}

AI生成 免责声明

真正的“看不见的手”出现了——无形经济

央行基础货币增加,广义货币增加,政府负债增加,政府财政政策和货币政策双宽松,却没有强劲的增长。西方发达国家央行基础货币增加,广义货币增加,政府负债增加,政府财政政策和货币政策双宽松,自2008年全球金融危机以来,西方发达国家却没有强劲的增长,这是为何呢?简而言之,西方国家的政府负债和财政支出很少用于投资,企业投资也在21世纪后主要是无形资产投资,从而导致无形经济的崛起,投资的遁形和经济增长的长期低迷。具体而言,尽管美国政府和西方各国的政府开支很大,债务也很高,且不断攀高,但主要不是用于投资,而是用于各种医保、教育、社保、退保、国防等方面的开支,基建方面的投资很少,故不能拉动GDP增长(见图7)。

图7美国联邦政府支出大致构成

美国、欧盟、日本、英国、加拿大和澳新发达国家的企业投资很少,即使有投资增长,也大部分投向了“无形资产”,于是出现了“无形经济”现象。

那究竟什么是“无形投资“或”无形经济“?在《无形经济的崛起》一书中,Jonathan Haskel和Stian Westlake两位作者说:“本书讨论了过去40年间发达国家普遍存在的投资类型的变化。我们研究了投资即企业和政府为打造未来生产能力而投入的资金。在过去,投资主要指的是实体投资或有形投资,如机器投资、车辆投资、建筑物投资;政府投资则为基础设施投资。如今,无形资产投资已经颇具规模,这类投资包括知识产品的相关投资,如软件投资、研发投资、设计投资、艺术原作投资、市场调研投资、培训投资和新型商业流程投资等等。” 与有形资产投资相比,无形资产投资所形成的知识型资产具有不同的特性:更具有可扩展性、导致沉没成本、出现收益外溢,与其他无形资本产生协同效应。当前,企业投资经历了并还将持续进行从有形资产投资向无形资产投资的长期转变,而企业资产负债表和国民经济账户远远未能反映这一变化。其原因在于会计师和统计师往往将无形开支不算做投资,而是算作为日常开支。

无形资本投资迅速扩张带来的社会影响,主要集中在以下四个方面:一是经济的长期停滞。由于部分投资未纳入投资统计,造成投资过低的表象。大衰退后,无形资本的发展放缓,造成外溢规模和扩展效应同时下降,从而导致发达国家TFP增长缓慢。二是加剧了社会不平等。无形资本投资尤其是网络知识型经济迅速崛起,大型创投成企业为首富,大量小型创投企业无效率乃至破产收不回投资,这也拉大了西方发达国家收入分配和财富占有的不平等。 三是对金融体系形成挑战。债务融资不适应于资产沉没成本较高的企业,即使存活的企业也在股权市场上估值过低。四是对基础设施的形成新的需求。无形资本更需要IT基础设施投资,同时也更需要“软性基础设施投资”,如企业家、民众、政府之间的协作,新规范和准则的创立等等。

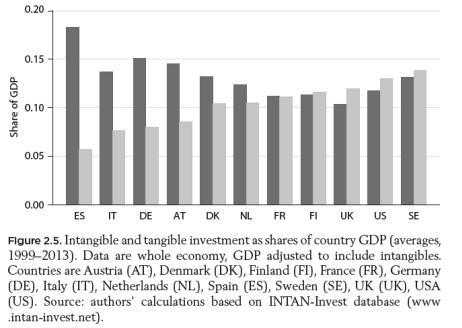

无形资产投资在发达国家的增长快速。从图8可以看出,“无形资产投资”与“服务业投资”不是一个概念,反而在服务业中无形资产投资的比例比制造业更低。

图8 部分国家无形资产投资和有形资产投资在GDP中占比

Larry Summers在2013年IMF的一个讲演中提到的“低借贷成本与低企业投资共存的现象”,也就是凯恩斯所说的陷入了“流动性陷阱”,由此产生了西方国家“长期停滞现象”。图9表明:自21世纪以来,尽管IT技术迅猛发展,但实际上美国的技术进步放慢,有形资本的技术创新越来越难,导致TFP增长越来越慢,陷入了萨默斯所说的“长期停滞现象”。

图9 美国的TFP与GDP的增长

图10则显示了世界5%的前沿企业与95%的非前沿企业的劳动生产率的巨大差距。这背后有许多IT行业或非尤其是小的IT创新企业的倒闭,从而投资变成了“沉没成本”,甚至完全失败倒闭,从而导致投资并没有形成资本和“无形的生产”。

图10 前沿企业和非前沿企业的劳动生产率差距

结论:

20世纪80年代后,西方发达国家和日本均快速进入数字记账货币时代,随后全世界各国的货币总量都开始扩张,尤其是2008年金融危机之后,更是如此。货币扩张的背后是政府为救助经济而导致的负债增加,央行增发基础货币也导致西方国家的金融市场繁荣,人们的虚拟财富在增加,从而导致从事金融投资和网络信息技术的成功人士的虚拟财富快速增加。但是,20世纪90年代后,随着人类社会进入互联网信息时代,西方发达国家的无形资产投资在增加,而有形资产的投资在下降,表现为西方国家的城市面貌、交通和城市乡村基础设施都没有多少变化,制造业技术也没有多少进步,乃至产能转移到中国和其他发展中国家。无形资产投资的增加和有形资产的投资下降,也导致很大一部分企业的投资在企业和国民经济中统计不出来,从而产生西方发达国家投资过低的表象。即使投资统计出来了,但因投资失败不能转化为固定资产,也无法转化为GDP增长的统计,从而导致当今世界西方国家长期经济增长停滞的表象。

相对而言,中国在1978年开启市场化改革后,到二十和21世纪之交也迅速进入了银行数字记账货币时代。在经济的高速增长时期,中国的投资包括企业投资和政府的基建投资不断增加,银行贷款和社会融资均在高速增长,居民、企业和政府的存款也高速增长,贷款创造存款的货币内生在银行数字记账货币的制度下急剧膨胀,广义货币也快速增加,对应的是有形资产投资在快速增长。一枚硬币的另一面是企业和政府的负债急剧增加。另一方面中国的投资到目前为止仍然是有形资产投资占主要部分,表现为高铁、高速公路、机场、码头、地铁等的新建,城市高楼大厦和居民住宅楼也遍地崛起,现代工厂和产业园区的到处建立,汽车和现代交通工具的快速增加,背后故事的本质是“有形资产投资在急剧膨胀”,所以经济仍在高速增长时期。但是,近几年中国的无形资产投资开始涌现(包括各种所谓的数字经济、软件投资、研发投资、设计投资、艺术原作投资、市场调研投资、培训投资和新型商业流程投资培训……等等),这从另一个侧面说明未来中国的经济增速可能会开始下行。

(韦森为复旦大学经济学院教授)

文章作者

666亿资金借道ETF布局震荡市,沪深300周一迎百亿“回马枪”

一天跌、一天涨,A股反复拉扯行情让不少投资者感到交易难度升级。但盘面细节里藏着先机——一批最敏感的资金,已经在市场犹疑时完成了一次无声的调仓。

核查|为防范阿玛尼,浙大连夜抢注商标?真相是这样的

浙大“求是鹰”图形商标去年已申请注册,“为防小公司冒用”。

中东变局下黄金、美债、新兴市场投资都不香了?瑞士百达财富管理高管这么说

在未来的某个时候,投资新兴市场将会再次变得很有吸引力。

瑞士百达财富管理高管:特朗普关税影响最大时期或已过去,地缘变局下现金为王

对于市场目前越来越担心美国经济是否会陷入滞涨的风险,谭思德坦言,或许会出现。

新兴市场资产或迎2020年来最差月度,有机构开始抄底

谭思德认为,在未来的某个时候,投资新兴市场将会再次变得很有吸引力,继续持有新兴市场多头头寸仍然是明智之举。