分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

经济下行趋势已定,结构分化明显

2021-06-17 12:00:35

作者:赵伟 责编:张敏

{{aisd}}

AI生成 免责声明

近几个月数据变化,与我们前期预判一致。重申观点:经济下行趋势已确认,供需指标多见顶回落、但下行过程中结构分化明显,财政“后置”或难改年内趋势。

工业生产回落,偏中上游生产边际放缓、偏中下游修复,服务业恢复有所加快

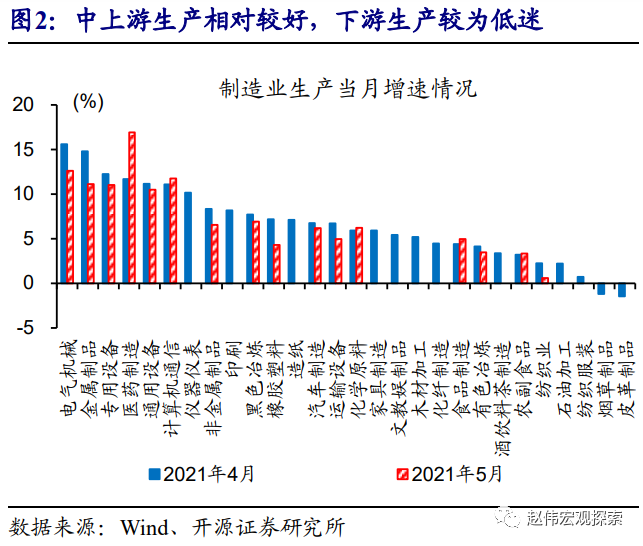

工业生产回落,原材料和外贸链生产边际放缓、中下游有所修复。

5月,工业增加值同比8.8%、低于市场预期的9.2%,两年复合增速6.6%、较上月回落0.2个百分点。制造业拖累明显,两年复合增速7.1%、较上月回落0.5个百分点,其中,黑色冶炼、有色冶炼、非金属等原材料相关,及电气机械、通用设备、橡胶塑料等外贸链相关生产边际放缓;医药制造、计算机电子、食品制造等生产回升。

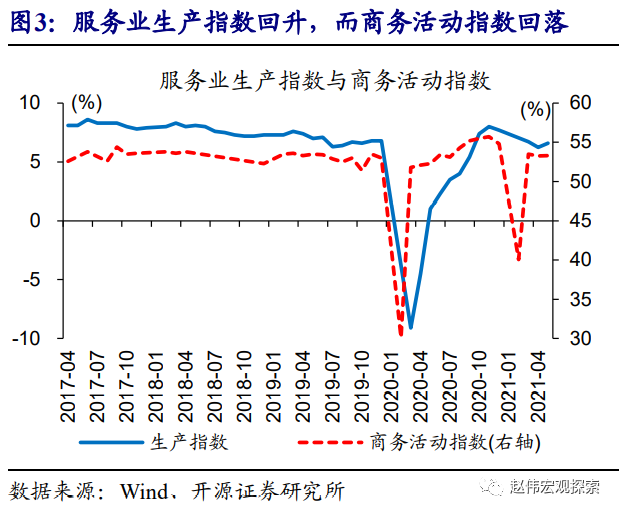

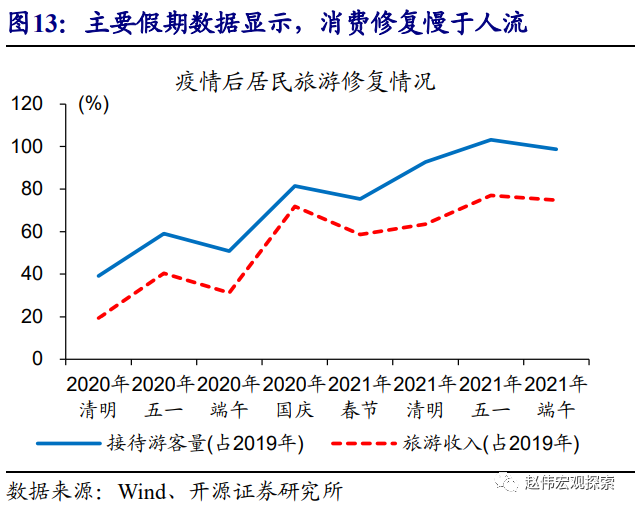

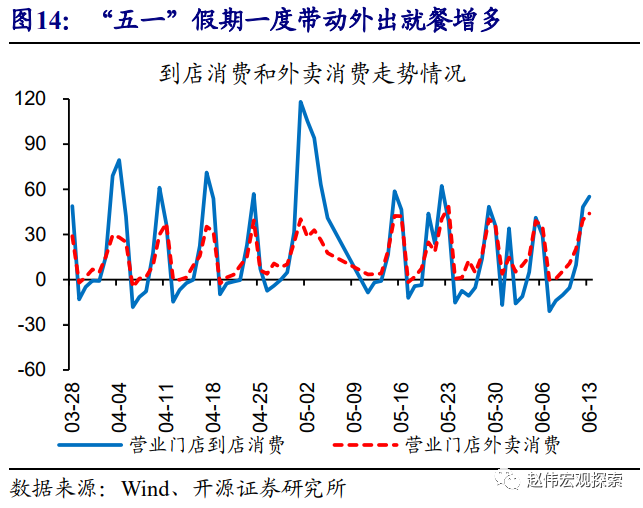

服务业生产指数近5个月来首次回升,部分线下活动恢复有所加快。

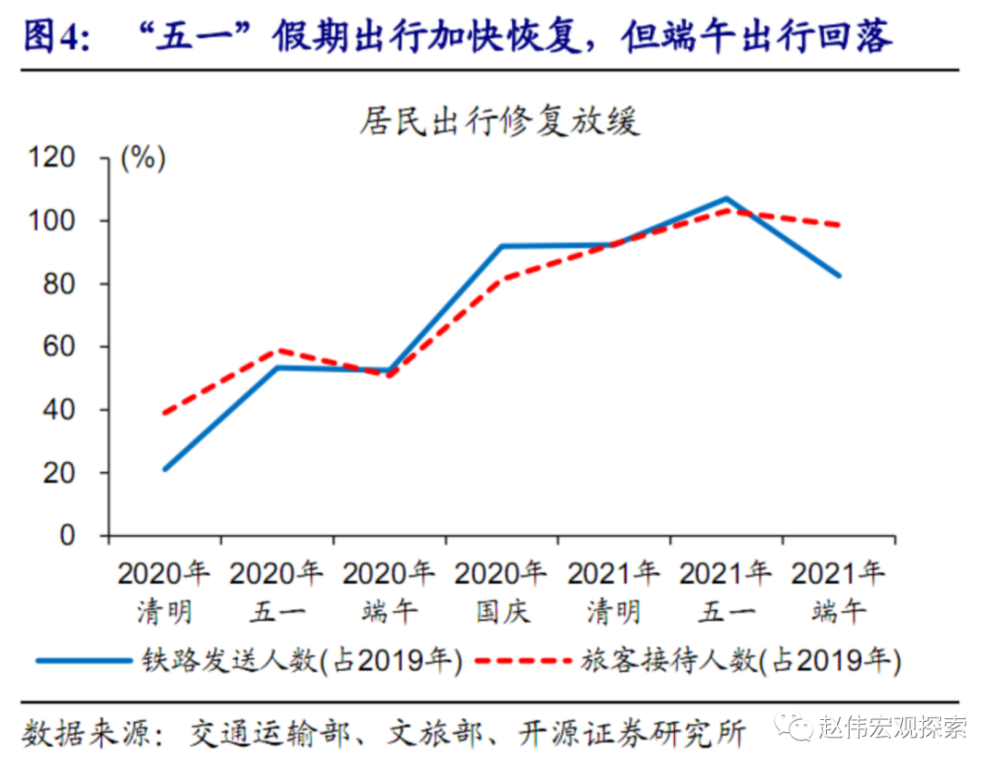

5月,服务业生产指数同比增长12.5%,两年复合增速6.6%、高于上月的6.2%,2020年底以来首次回升;服务业商务活动指数54.3%、较上月小幅回落0.1个百分点。“五一”假期带动下,与长途出行相关的住宿、铁路和航空运输等行业商务活动指数连续2个月高于65%,与居民消费相关的餐饮、文娱等商业活动指数高于上月。

投资回落、结构分化,房地产和基建回落,制造业缓步回升、中下游较为低迷

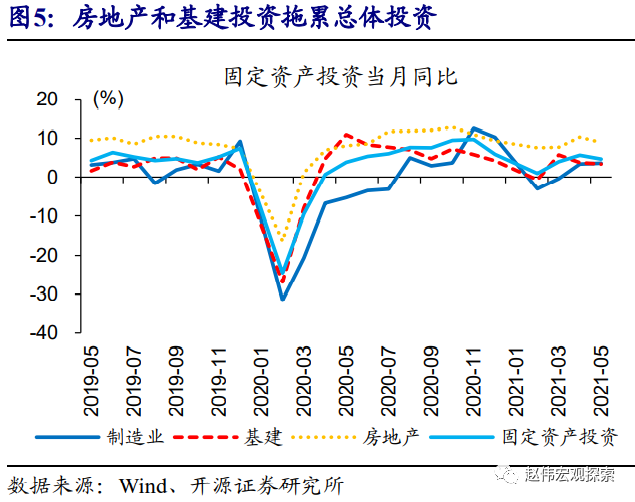

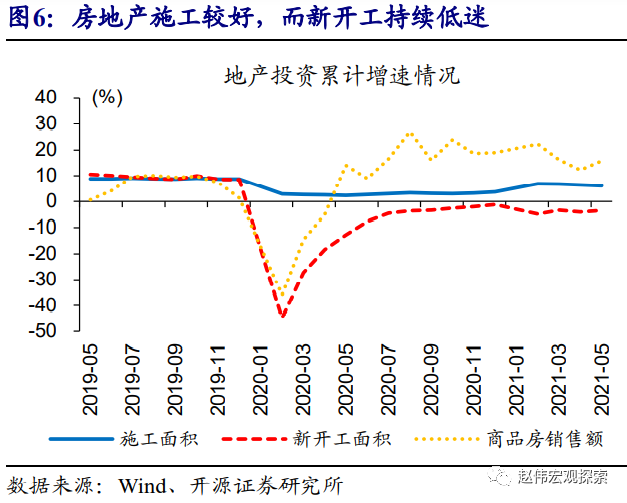

房地产和基建拖累总体投资回落,房地产新开工弱、竣工较强。

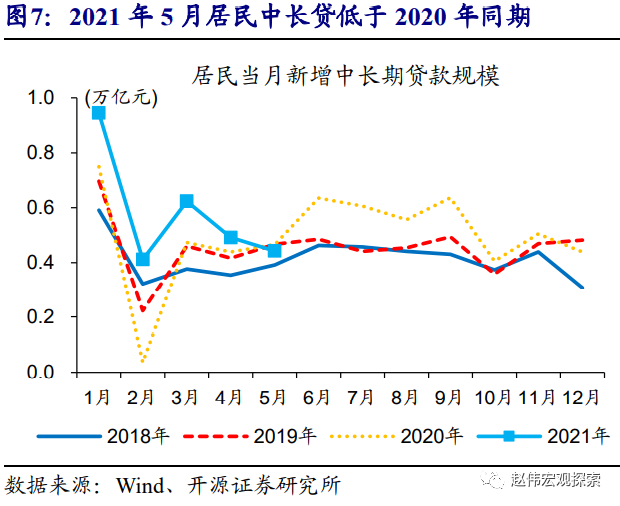

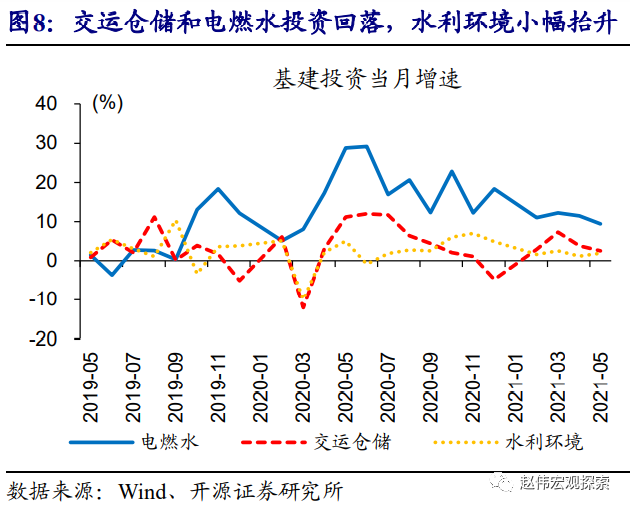

5月,固定资产投资两年复合增速4.7%,较上月回落1个百分点。其中,房地产投资两年复合增速9%、较上月回落1.3个百分点,主要来自在建项目支持、新开工依然偏弱;商品房销售增速小幅回升,但新增居民中长贷同比少增。5月,基建投资增速较上月回落0.4个百分点至3.4%,交运仓储和电燃水回落,而水利环境小幅回升。

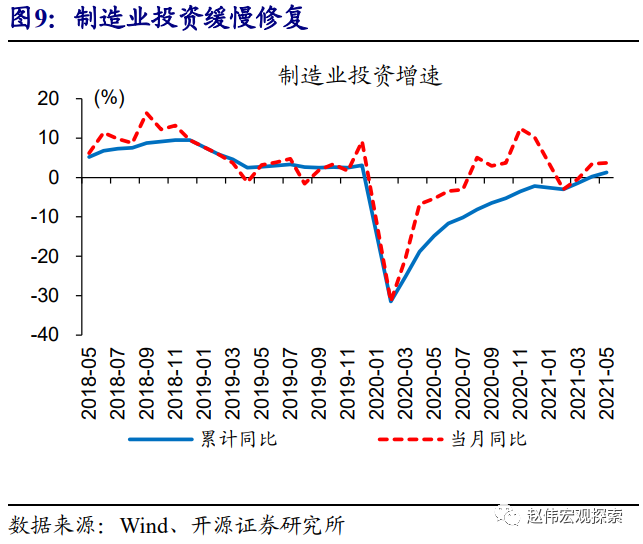

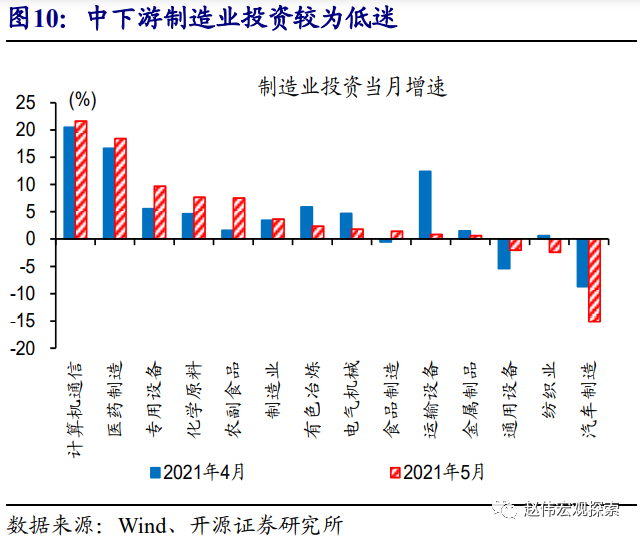

制造业投资缓步回升、结构明显分化,原材料涨价对部分中下游行业的“挤出效应”有所显现。

5月,制造业投资两年复合增速3.7%、较上月回升0.3个百分点,仍处于历史较低水平。其中,计算机电子、医药、专用设备等偏中游行业投资增长较快;而运输设备、汽车、纺织、电气机械等行业投资增速回落,或与原材料成本上升较快、需求偏弱下,利润受到明显挤压、投资意愿下降等因素有关。

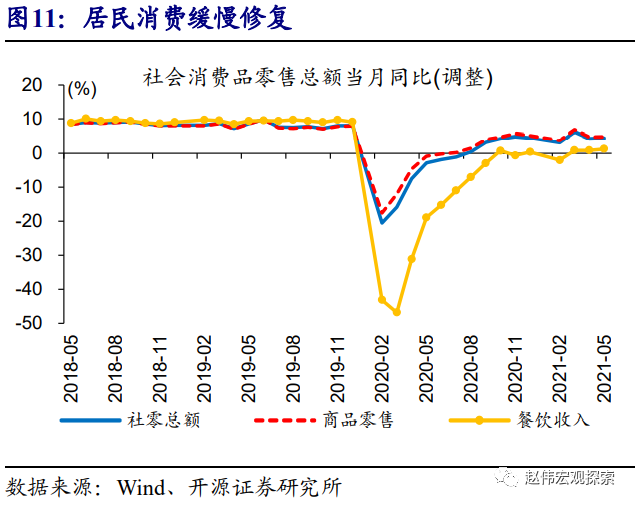

消费缓慢修复、仍明显低于正常水平,商品消费低位平稳、餐饮修复有所加快

消费缓慢修复、仍明显低于正常水平,餐饮修复快于商品消费。5月,社会消费品零售总额两年复合增速4.5%、较上月回升0.2个百分点,仍低于正常8%左右的增速;其中,商品零售总额和餐饮收入两年复合增速分别为4.9%和1.4%,分别较上月回升0.1个百分点和0.5个百分点。线下活动加快正常化,但消费迟迟未恢复正常增长水平,或与居民收入修复偏慢、结构分化及消费意愿偏弱等有关。

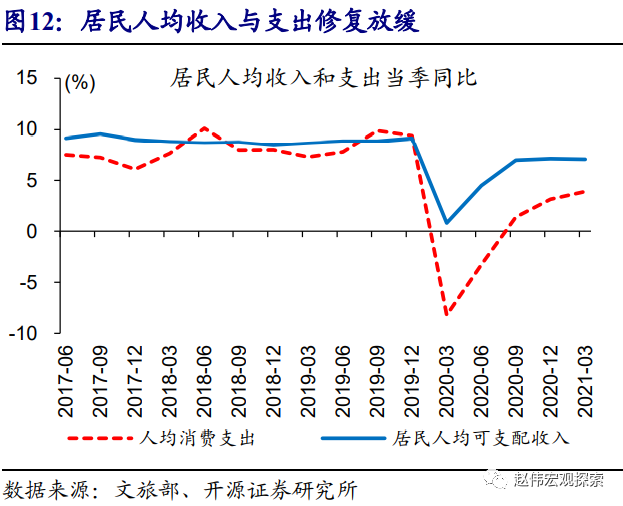

重申观点:经济下行趋势已确认,下行速度或相对缓和、结构分化明显。前期修复较快的投资、出口等需求端指标,在2020年底已先后见顶;上游涨价对中下游利润挤压、债务压制加速显性化等,或使本轮制造业投资的弹性和空间弱于传统周期;中低收入群体受疫情影响较大,拖累消费修复的“进度”与“弹性”。

(作者为开源证券首席经济学家)

文章作者

民营银行分化加剧:微众净利超百亿,亿联两年亏超20亿

从资产规模看,全行业近1/5的民营银行出现了“缩表”现象。

IMF:大幅下调2026年全球经济增速预期至3.1%,通胀将重燃

与1月WEO相比,此次WEO将2026年的预测值下调了0.2个百分点,2027年的预测值保持不变。

马年全年展望:三重支撑夯实基础,结构性重估可期

春节期间港股震荡上行,资源品板块强势领涨、科技板块先弱后强修复,映射节后A股行情或围绕资源品与科技制造两条主线展开,而全年来看,盈利周期触底回升、无风险利率下行与新质生产力产业化落地三重支撑正夯实A股结构性重估基础。

失信人群、灵活就业者受益,全国首份报告解锁个人信用经济新赛道

个人信用经济应重点惠及四类人群,即信用困境人群、灵活就业群体、小微经营者和“向善”人群。

金价逼近5600美元,部分金矿股“见光死”|市场观察

资金在担心什么?