分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

人民币汇率走势与央行应对之策

2021-06-22 19:40:09

作者:张明 责编:张健

{{aisd}}

AI生成 免责声明

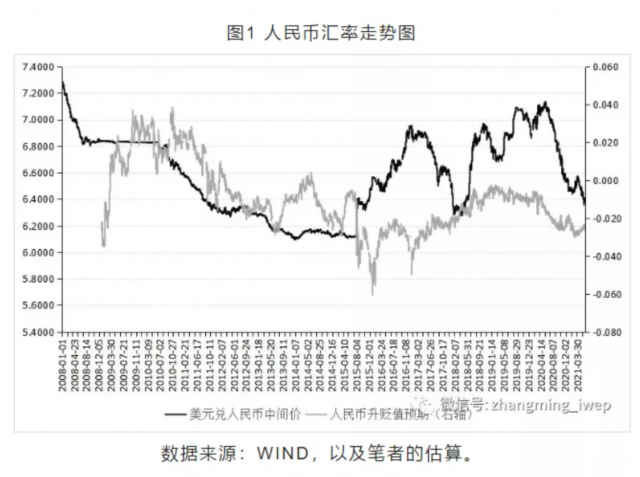

2021年4月-5月,人民币对美元呈现快速升值趋势。2021年3月31日至5月31日,人民币对美元汇率中间价由6.5713上升至6.3682,升值幅度达到3.1%。2021年5月31日,人民币对美元汇率中间价突破了6.40这一关口,达到6.3682 ,创下2018年6月以来的新高。

我们基于如下公式对人民币汇率升贬值预期进行测算:人民币升贬值预期=(人民币对美元即期汇率-香港NDF市场12个月人民币对美元远期汇率)/人民币对美元即期汇率。如图1所示,虽然人民币在短期内出现较大升值趋势;但从总体来看,市场还是存在长期贬值预期,但近几个月的贬值预期已经显著缓解。

2021年第二季度人民币对美元汇率出现显著升值的原因有如下三点:一是美元指数贬值。2021年3月31日至5月31日,美元指数由93.18下降至89.84,贬值了3.6%。美国长期国债利率的回调,及全球经济政策不确定性有所回落,是本轮美元指数回落的重要原因。二是短期证券投资基金涌入,尤其是北上资金大量流入中国A股市场,推动了人民币对美元汇率的升值。2021年4月1日至5月27日,北上资金净流入A股市场规模达到1037亿元,既超过了2021年一季度的999亿元,也接近2020年全年累计净流入的一半。三是新冠疫情影响的错位,提升了中国企业在全球产业链上的重要性。2021年一季度,中国货物贸易顺差为1171亿美元,显著高于疫情前的2019年一季度。2021年4月,中国货物贸易顺差达到429亿美元,显著高于2021年一季度月度均值。

本轮人民币对美元短期走势的过快升值,引发了市场和政府相关部门的关注。5月23日, 央行副行长刘国强就人民币汇率问题答记者问提及:“今年以来,人民币汇率有升有贬,双向浮动,在合理均衡水平上保持了基本稳定。未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态”。5月27日全国外汇市场自律机制第七次工作会议进一步指出:“汇率不能作为工具,既不能用贬值来刺激出口,也不能用升值来抵消大宗商品价格上涨影响”。从央行、外管局官员的表态我们可以推断,若人民币汇率继续在均衡水平附近双向波动,则央行不会干预汇率;如若人民币汇率出现过快的升值或贬值,且持续性较强,则不排除央行通过多种措施进行调整。

从具体调整的措施来看,央行、外管局可以采取如下几类方式:直接干预外汇市场、委托特定机构在外汇市场进行操作、调整外汇存款准备金率、引导市场预期、对跨境资本流动管理进行调整等。

我们对央行、外管局近期可能及已采取的有关举措进行了分析,得出如下发现:

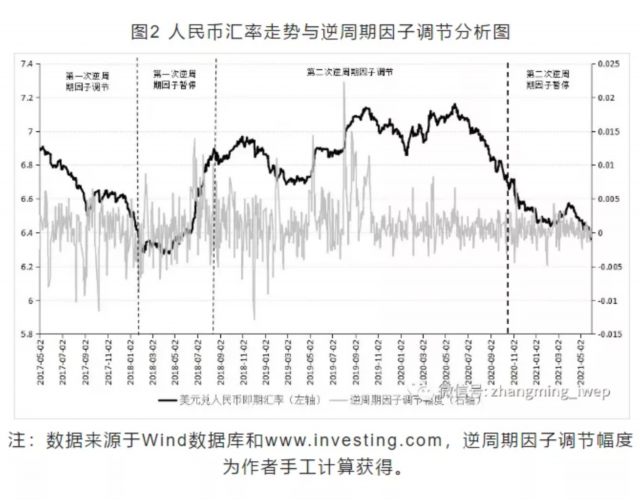

第一,逆周期因子处于平稳退出状态。央行在2017年5月26日宣布引入逆周期因子,人民币汇率中间价采用“收盘价+篮子汇率+逆周期因子”的三目标定价机制。从央行往年的操作来看,央行多是在人民币汇率出现较大贬值预期时,才会使用逆周期因子。基于张明和陈胤默(2020)的方法,我们对逆周期因子进行了测算,发现随着2020年10月27日,央行宣布暂停逆周期因子调节之后,逆周期因子一直处于退出的状态,我们测算的逆周期因子调节幅度趋近于0(见图2)。即央行并没有在本轮人民币过快升值的过程中,采用逆周期因子对外汇市场进行调节。

自2021年6月15日起,外汇存款准备金率由现行的5%提高到7%。央行历史上曾三次上调外汇存款准备金率,分别于2005年、2006年和2007年执行。在2007年,外汇存款准备金率上调幅度最高达5%。时隔14年,央行再次提高外汇存款准备金率,且上调幅度高达7%。本次调整力度和幅度之大,远超历次调节幅度。外汇存款准备金率的上调,使得银行短期需要获取更多的外汇头寸,用以应对高达7%的外汇存款准备金率的要求;这增加了银行间卖出人民币,买入外汇的交易行为,外汇需将有所提升,以此实现缓解人民币升值压力的目标。

第三,外管局继续加大QDII额度发放,调节跨境资本流动。根据外管局6月2日公布的最新合格境内机构投资者(QDII)投资额度审批情况表,其新向银行、证券、保险、信托等17家金融机构,发放103亿美元的QDII额度。截至目前,外汇局累计批准173家QDII机构,投资额度达1473.19亿美元。QDII额度的不断扩容,可调节跨境资本流动,促进跨境资本流出,增加人民币交易结算,以此来缓解人民币升值压力。

总结而言,当汇率升值贬值幅度较小时,央行不会进行干预。而当短期内人民币对美元汇率升值或贬值幅度过大时,根据汇率走势的方向,央行会有的放矢地采用不同的调节工具。例如,在汇率出现贬值预期时,央行更有可能采用逆周期因子进行调节;而面临较大升值压力时,央行往往会通过公开市场操作积累外汇储备、调整外汇存款准备金率、调节跨境资本流动等方式,对外汇市场进行调节。

笔者认为,今年人民币对美元汇率将在6.2-6.7范围内波动,中枢水平在6.4-6.5上下。具体到今年下半年,考虑到美元指数可能前低后高,人民币对美元汇率可能呈现出前高后低的走势。

(张明为中国社科院金融所副所长、国家金融与发展实验室副主任)