分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

上半年A股的三大特征及后市展望

2021-06-28 16:47:02

作者:张夏 责编:张健

上半年A股整体呈现出结构波动加剧、风格均衡化的特征,创业板指、大盘成长等核心资产代表指数波动率显著放大,茅指数内部开始分化,业绩增速决定走势差异,主题投资在二季度以来明显活跃,后续来看,无论是核心资产还是中小市值个股,核心抓手都是业绩增速。

行业配置方面,电子、化工、电新、汽车以及部分地产后周期的细分领域,有望具备超预期的业绩表现,是接下来一段时间选股的主要方向。

【观策·论市】

2021年上半年A股整体呈现出结构波动加剧、风格均衡化的特征,创业板指、大盘成长等核心资产代表指数波动率显著放大,中证1000、小盘价值等波动率变化相对较小,风格均衡化特征更加明显。此外,茅指数内部开始分化,业绩增速决定走势差异,当前典型的茅指数标的中,大约三成的个股离春节前的高点还有较大距离,一半个股创出了新高,创新高的标的绝大多数属于今年业绩高增长品种,这明显反映出核心资产内部产生了巨大分化,业绩高增速是核心参考指标。

最后,主题投资在二季度以来明显活跃,次新股、三代半导体、医美、鸿蒙等都是主题投资的重点方向。后续来看,一方面,半年报业绩仍有望保持较高增速,三季度后增速将会明显回落,在三季报公布之前,预计市场仍然增速为王,不断挖掘中小市值优质增长标的,市场风格在未来一个季度会维持均衡化特征。另一方面,中报是重要窗口期,预计核心资产走势分化,核心抓手是业绩增速,业绩增速超预期的个股将持续胜出。

行业选择方面,在半年报公布季和需求旺季,在内外需共振的背景下,盈利保持高位,外需导向或供给受限的中国优势制造有望有超预期的业绩表现,行业主要集中在电子、化工、电新、汽车以及部分地产后周期的细分领域。

【复盘·内观】

本周A股市场整体呈现出普涨行情,主要原因在于:

(1)上周美联储议息会议结束,市场担忧落地;(2)海外资金的大幅流入带来增量资金。

【中观·景气】

5月份我国智能手机出货量、智能手机上市新机型数量同比降幅收窄;北美和日本半导体设备出货额同比增幅扩大;移动通信基站设备产量和程控交换机产量同比降幅扩大。6月份液晶电视面板价格继续全面上行,手机面板价格维持不变。

1-5月包装专用设备产量累计同比继续保持较高增速。5月民航旅客周转量月环比下行,货邮周转量月环比上行,同比均保持较高增速。白卡纸价格指数周环比下行。

【资金·众寡】

内外资明显放量,电子备受青睐。北上资金本周转为净流入210亿元;融资资金前四个交易日合计净流入180亿元;新成立偏股类公募基金237亿份,与前期基本持平;ETF延续净赎回,对应净流出规模扩大至126.7亿元。行业偏好上,北上资金净买入规模较高的为电气设备、电子、医药生物等;融资资金净买入较多的为电子、医药生物、化工等;消费ETF申购较多。重要股东二级市场净减持规模和计划减持规模下降。

【主题·风向】

本周产业观察——5G设备第三期集采正式开启,2021年世界移动通信大会即将召开。第三期5G设备集采拉开帷幕将对通信板块下半年的业绩形成支撑,2021年全球移动通信大会上新技术以及新产品的发布也将对行业产生一定催化,建议关注5G板块的投资机会。

【数据·估值】本周全部A股估值水平较上周上升,PE(TTM)上升0.5X至17.8X,处于历史估值水平的68.0%分位数。板块估值涨跌分化,其中,电气设备、电子板块估值上涨较多,计算机板块下跌明显。

【风险提示】经济数据低于预期,政策支持力度不及预期,疫情扩散超预期。

(作者为招商证券首席策略分析师)

文章作者

A股大分化:“小登”追AI算力狂赚,“老登”守白酒地产躲牛市

“老登守着白酒地产跌不停,小登追着AI算力翻倍涨。”

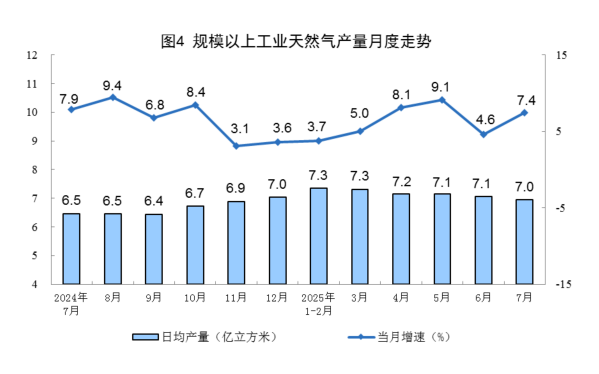

7月规上工业天然气产量216亿立方米,同比增长7.4%

7月规上工业天然气产量216亿立方米,同比增长7.4%

关税令美国经济鸿沟扩大!企业盈利分化加剧,消费者终将买单

大型银行和科技集团仍实现了巨额盈利增长,而消费类企业虽然销售额上涨,却因关税导致成本上升,而利润普遍下降。

IMF:大幅调高中国今年经济增速预期,美国通胀预计将持续高于2%目标水平

IMF将中国2025年的增长率较4月WEO的预期上调了0.8个百分点。

不惧关税扰动!MSCI全球指数创新高,印度缘何表现惨淡?

由于各不确定性因素仍存,预计下半年股票波动性仍将存在。但同时,预计全球股市在下半年仍将表现良好。