分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

如果美联储政策调整,中国央行怎么应对?

2021-07-06 18:34:16

作者:解运亮 责编:张健

{{aisd}}

AI生成 免责声明

导读

美联储政策何时转向,是后疫情时代关系全球经济和市场走势的重大问题。以史为鉴,我们回顾了过去十年间美联储政策调整对中国的影响,以期对理解未来中美货币政策演变有所启示。

核心观点

美联储缩减购债大概率从2022Q1开始实施,讨论这一行动的时间将会更早,大概率于2022年底至2023年上半年开始加息。美联储今年上半年面临高通胀,迟迟不缩减资产购买,是由新的货币政策框架导致:将就业放在第一位,稳定通胀放在第二位。2020年8月鲍威尔公布货币政策新框架,框架转变的原因有:(1)长期低通胀和低利率环境,提高了通胀容忍度;(2)菲利普斯曲线逐渐失灵;(3)疫情爆发,经济受挫,美联储侧重稳定就业。随着美国就业继续修复,失业率进一步降低,美联储将不可避免地开始收紧。

2009-2011年:中国相对美国货币政策表现出较强独立性,尽管美联储持续宽松,但在国内经济过热和通胀高企背景下央行果断收紧。2009年底,国内较高的通货膨胀显现,投资需求旺盛,贷款加权平均利率开始上行。2010年10月,在美联储持续宽松背景下,中国央行开始上调存贷款基准利率,受此影响,市场利率也加快了上行的步伐。该时期,我国工业增加值、固定资产投资和房地产行业投资高位回落,经济过热势头得到遏制。

2017-2018年:美联储加息,国内核心CPI和PPI共同突破2%,中国央行政策利率“随行就市”上行。在美国经济实现充分就业后,尽管通胀保持温和,并未出现通胀高企现象,美联储仍然坚定推进货币政策正常化进程。同期,国内固定资产投资增长稳中略缓,基建投资和房地产下滑,但该时期政策重心是去杠杆和防风险,而非稳增长。

未来美联储缩减购债,中国PPI向核心CPI逐渐传导,核心CPI水位逐渐抬升,央行的货币政策预计易紧难松。但考虑到全球疫情演变不确定性仍大,经济恢复不均衡、基础不稳固的问题仍然存在,预计货币政策总体仍然以稳为主。

风险因素:政策调控力度超预期;海外疫情超预期等。

正文

一、此次美联储政策调整节奏的预判

去年下半年以来,美国通货膨胀预期不断上行(见图1),美联储声明多次表示,允许暂时性的高通胀水平。面对高通胀,今年上半年美联储为何迟迟不缩减资产购买规模,以及,美联储到底何时会开始讨论缩减购债,什么时间会实施,这些都是当下需要关注的问题。

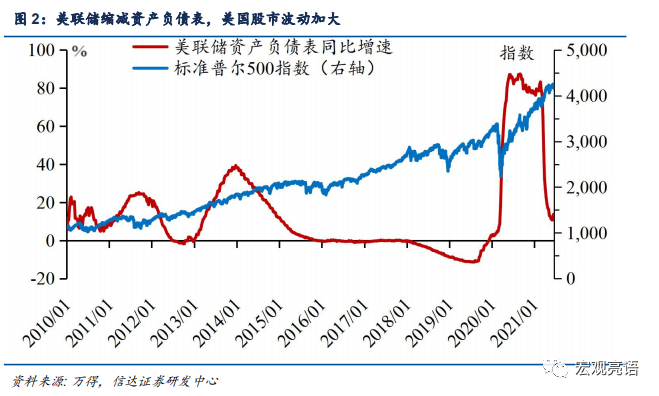

我们认为美联储今年上半年面临高通胀,迟迟不缩减资产购买规模,主要是由新的货币政策框架导致的,即把就业放在第一位,通货膨胀放在第二位。我们认为美国的通货膨胀并不是暂时的,很可能由于大宗商品上涨周期叠加经济复苏预期而持续一段时间。随着美国经济持续复苏,美联储终将开始讨论缩减购买债券规模。历史上,美联储收紧会加大美股以及房地产市场的波动(见图2),因此此次美联储大概率不会猛烈收紧,货币宽松政策的退出应该会缓慢以及有一定规划性地进行。美联储收紧货币政策,也会导致大量资本回流美国,新兴市场国家由于债务高企,很可能会遭遇本国资本流出而面临币值和金融市场风险。

1.1 美联储货币政策新框架,为其保持更长时间宽松创造了条件

疫情后美联储警惕就业的不足,鲍威尔于2020年8月宣布施行货币政策新框架,重新评价了失业与通货膨胀的关系,提高了通胀的容忍度,强化了对于“充分就业”的支持,美联储货币政策新框架为其保持更长时间的宽松政策创造了条件。这导致了上半年虽然美国通货膨胀预期高,但由于就业数据并未完全修复,所以货币政策仍然在相当一段时间内保持了宽松,这也是美联储此次相较历史,面临高通胀没有及时收紧货币政策的根本原因。

新的货币政策有两大特点:

(1)实行平均通胀目标制,适度容忍通胀率超过2%。美联储货币政策新框架从2%的通胀目标转为“在一定区间内将通胀平均水平保持在2%”,即允许相当一段时间通货膨胀率高于2%,这样可以避免长期通胀低迷而导致的平均中长期物价偏离2%的目标。

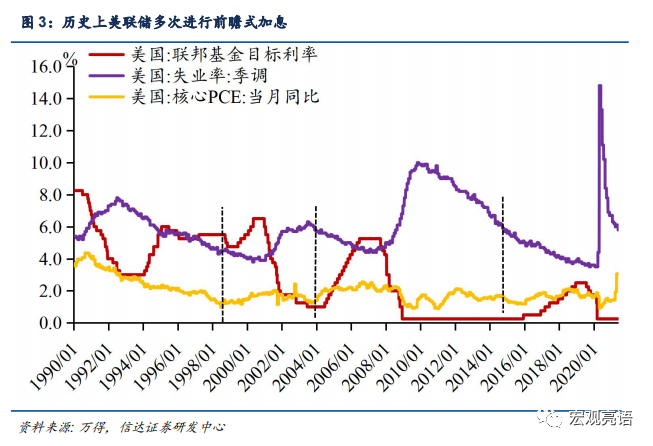

(2)更加重视劳动力市场,把就业目标放在首要位置。原框架以失业率与通胀率负相关的菲利普斯曲线为指导,当失业率“接近”自然失业率时,美联储因担心通胀率上行而“提前”收紧货币政策,属于“前瞻式调控”(见图3)。然而随着经济发展以及经济结构性转变,传统的菲利普斯曲线逐渐失灵(见下文),美联储也逐渐转变了原货币政策的框架。根据美联储货币政策新框架,强劲的劳动力市场并不必然引发高通胀,无需对失业率下行做出超前反应,因而控制物价的优先级相对弱化,而更加重视就业。

1.2 美联储货币政策转变的原因——菲利普斯曲线逐渐失灵

本质上来讲,美国货币政策的转变,主要是由宏观背景、人口和产业等结构性因素的调整推动的:

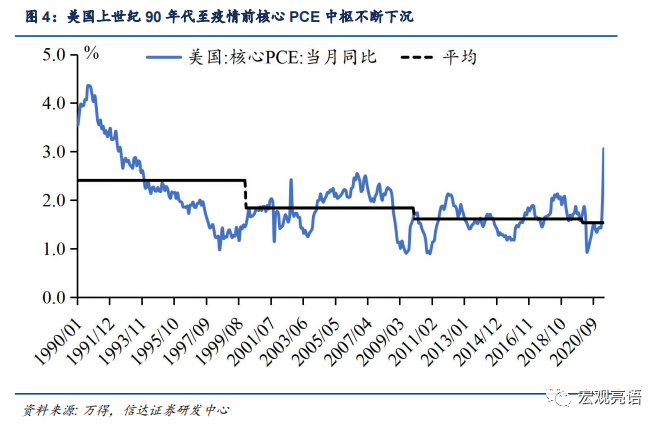

(1)长期的低通胀是弱化物价调控、提高通胀容忍度的根本原因。1990年以后,美国通胀率中枢持续下滑。1990—1999年、2000—2009年、2010—2019年美国核心PCE的平均值分别为2.41%、1.84%、1.61%(见图4)。2010年到2019年,仅仅有十分之一的时间通货膨胀率达到了2%的通胀率目标。

低通胀现象的成因既可能是暂时性、周期性因素导致,也可能是经济的结构性转变而引起的长期趋势。我们分析经济中的不同板块,可以发现:一是全球价值链的发展与技术进步因素可能带来价格下行压力。技术的进步和传播使单位生产成本不断减小,推动产品和服务价格下降,从而抑制了通胀,这在技术密集型产业中十分显著;二是本世纪人口老龄化问题。人口老龄化降低了消费和投资,造成总需求不足,给通胀带来了下行压力。三是近年来主要经济体货币政策大多转向以通胀为目标,并对外明示了通胀目标水平,通胀预期被锚定在通胀目标之下,间接导致了通胀低迷。

低利率趋势,主要是由于经济发展的结构性转变,以及货币政策传导低效率导致的。经济发展的结构性转变,体现之一是社会贫富分化加剧带来的消费端疲软。占总人口的82%的中产阶级(年收入在3万到20万美元)的边际消费倾向要远远高于富有家庭,致使持续扩大的贫富分化抑制了居民部门消费率,而这种结构性问题无法通过美联储持续放水的货币政策加以解决,进而造成了美国通胀预期持续偏低,经济长期走弱。其次,在供给侧,科技进步提高了生产能力,新兴国家进口到美国,压低了美国的物价水平。2012—2019年,不可贸易商品的价格累计上涨19.8%,而可贸易商品的价格下降了14.3%,全球自由贸易压低了部分商品价格。最后,在货币政策传导方面,美国充足的流动性未能大量流入实体经济,而是不断地推高了资产价格。2019年末美国广义货币(M2)的存量规模较2009年增长83%,但M2的流通速度却下降了18%,同时期标普500指数大幅上涨近 300%,股市的财富效应进一步加大了贫富差距。

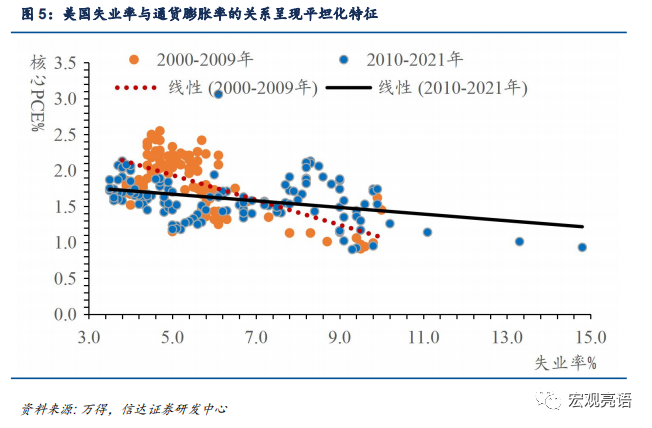

(2)菲利普斯曲线(失业率和通货膨胀负相关)失灵,通胀率对失业率不敏感,美联储强化就业支持。通胀率对失业率不敏感,致使美联储宽松的货币政策支持强劲的劳动力市场,而不引发高通胀。2000—2019年,美国失业率每下降1个百分点,通胀率仅上升0.087个百分点,二者的关系逐渐呈现平坦化特征(见图5)。通胀率对失业率不敏感,主要是因为薪资水平上涨向物价传导的渠道被弱化:强劲的劳动力市场未能大幅提升薪资水平。2019 年美国失业率已降至近50年以来的低位,劳动力市场强劲,但当年的时薪增长率仅为3%左右,低端岗位被科技进步替代、项目实行海外外包等,削弱了雇员的议价能力,降低了工资增幅。因此失业率下降,但是薪资水平没有上涨相应的幅度,薪资水平上涨并未传导到物价水平,因此通货膨胀未显现。

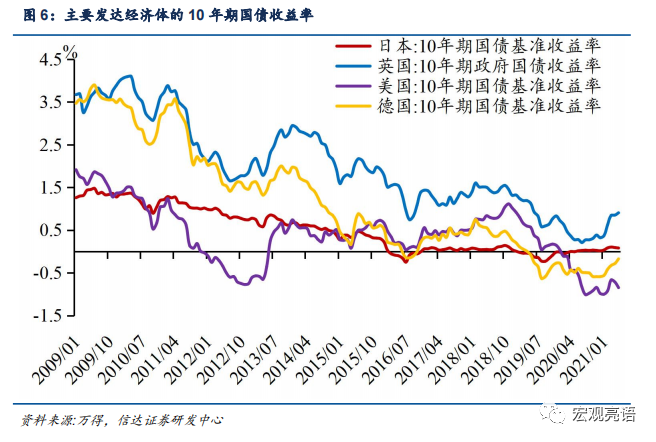

(3)低利率环境导致政策空间不足,美联储增加了量化宽松手段。1990年之后,美国以及主要发达国家的利率水平在持续下滑(见图6)。如图6,在低利率环境下,美联储缺乏充足的降息空间以应对经济下行。2020年3月,美联储实施两次降息便触及零利率,美联储只能依赖量化宽松等非常规手段,来对经济进行调节,即通过购买债券,向市场投放流动性。

1.3 按照失业率测算,美联储大概率在明年一季度缩减资产购买规模

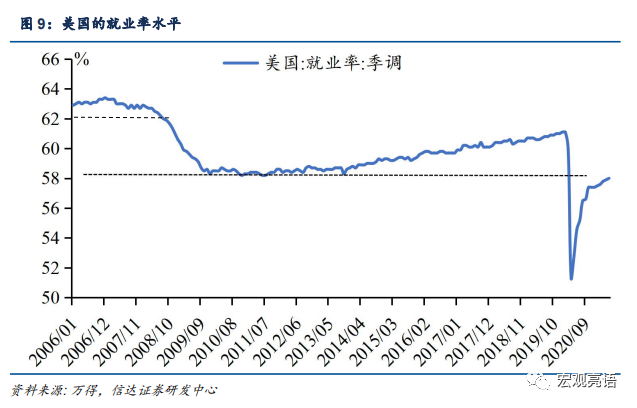

正如前文所陈述的观点,美联储不会突然大幅度收紧,会按照一定计划安排缓慢退出宽松政策,从讨论是否“开始讨论资产退出购买计划”——“退出资产规模购买计划”——“加息”,是一连串缓慢和有计划安排的收紧政策。此前2013年美联储退出资产购买计划,是在就业水平恢复到此前90%,通货膨胀在1.6%时进行。按照当下就业率每月增长0.1个百分点的速度,恢复到疫情前90%的水平,我们预计在6-9个月左右,因此我们可以得出结论,美联储缩减购买债券规模大概率是在明年的一季度。参照历史经验,讨论缩减购债一般会提前几个月,因此我们认为讨论退出资产购买规模最早在今年的三季度。

第一,美联储一定会有计划性地缓慢退出资产购买规模。此次6月议息会议上,美联储也提出“QE退出的沟通一定会是充分,且提前管理预期的,目前距离真正减量还有相当距离,目前美联储是处于“讨论”“是否要开始去讨论”缩减QE这件事的阶段。

第二,更加照顾到实现充分就业水平。近期美联储依然强调,要等到经济修复进一步取得重大进展“substantial further progress”再行动。如果当下就业率以平均每月0.1个百分点的速度上行,恢复到疫情前的90%的水平或许更加充分,可能需6-9个月的时间,所以美联储很可能在明年的一季度缩减资产购买债券规模,讨论退出资产购买规模最早在今年的三季度。

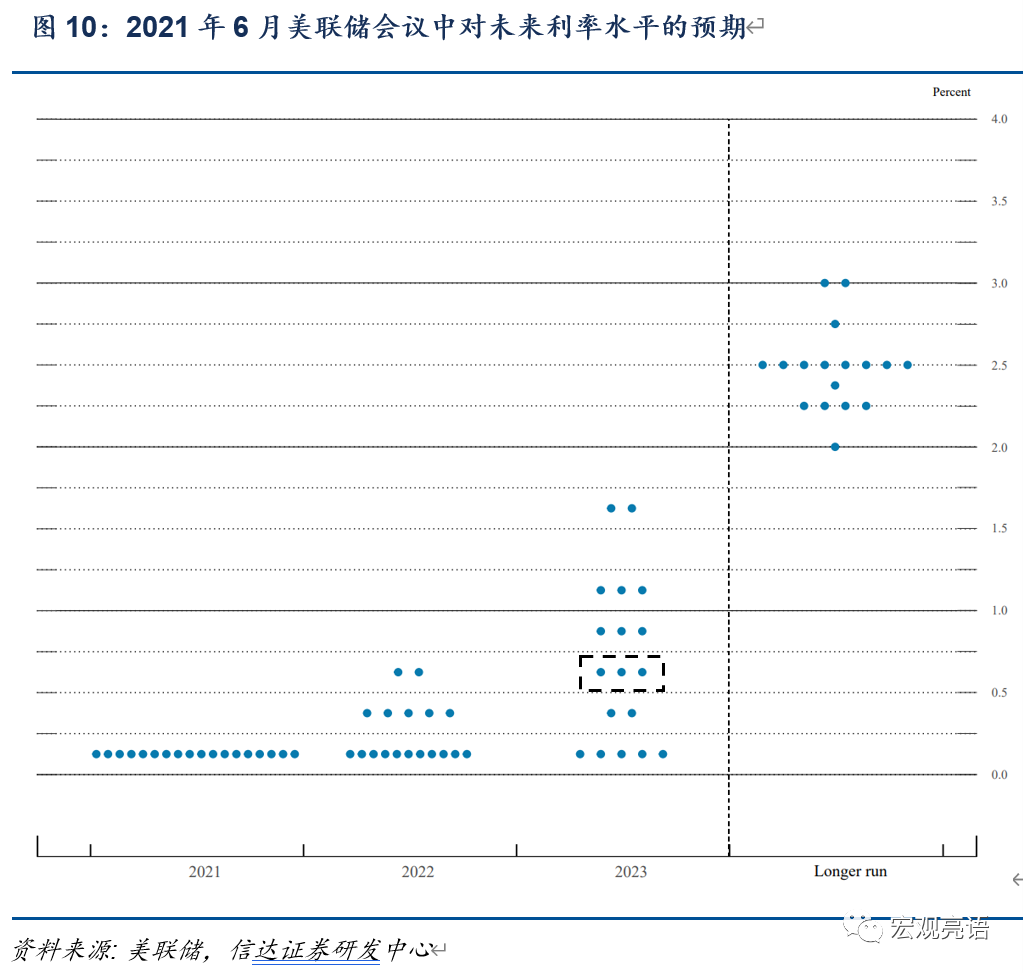

第三,随着经济预期上调,加息的时间点可能前移。6月会议上,美联储18个委员们对未来利率节奏预期的中位数有所前移(见图10,目前由点阵图来看,隐含的首次加息时点为2023年),为了应对近期流动性异常充裕,美联储此次还技术性上调了利率走廊的上下限IOER和RPR水平5BP,也显现了收紧意味。

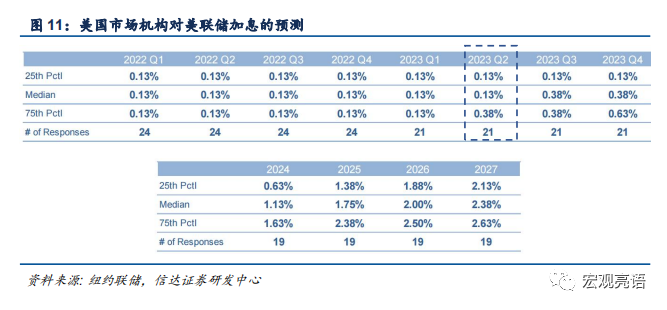

第四,纽约联储统计了美国市场机构对美联储政策调整的预测。美联储以公开市场业务一级交易商为主要交易对手,以及交易商的筛选标准较为严格,主要为机构业务能力、市场表现、财务状况、监管合规、操作保障机制、内控制度以及提供市场信息和政策评估能力优秀的交易商,目前一级交易商数量仅23家,均为银行和券商类机构。如图11至13,是纽约联储统计的一级交易商的最新预测,美联储交易对手预计美联储从明年第一季度开始缩减购债,预计2023年的第二季度加息。不排除随着经济修复和预期上调,出现美联储加息提前至2022年底的可能。

我们主要回顾近10年历史中美联储政策调整对中国央行货币政策的影响。我们此前在报告《神奇的2021年:通胀预期像2010年,政策预期像2017年》中探讨过,今年的宏观环境和货币政策与这两段时间有相类似的地方。因此本文也将对2010年和2017年前后进行重点探讨。

2.1 面临高失业率和高通胀,美联储选择了延续宽松货币政策

美国面临高通胀和高失业率,美联储加大了通胀容忍度,更加重视就业目标。2008年金融危机后,美国实施了第一轮量化宽松(2009年3月至2010年3月)后,2009年第三季度的美国GDP在金融危机连续四个季度下滑后首次出现正增长。但美国经济复苏仍然缓慢,为了刺激经济,美国从2010年11月至2011年6月进行了第二轮QE,每个月购买750亿美元的长期美债,其资产负债表规模再次扩张6000亿美元。类似2020年新冠疫情后,美国实施大规模的量化宽松来提振经济,此后通货膨胀预期越来越高,但是考虑到当时美国的失业率较高,美联储并未加息(见图15)。

2.2 中国央行在国内经济过热和通胀高企背景下果断收紧

金融危机爆发后,我国迅速出台四万亿计划,在主要经济体中最早实现复苏。自2009年以来国内通胀不断上行(见图17)。类比当下的宏观环境,我国也是疫情后在主要经济体中最早开始复苏,在2020年实现主要经济体中唯一正增长。

分析2009-2010年我国通胀预期显现的主要原因,主要有:一是世界主要经济体为应对危机普遍实施了超宽松的货币政策,全球货币环境宽松,特别是美元等主要货币利率超低推动了全球的通胀预期,表现为国际初级产品(大宗商品)价格大幅反弹,类似2020年新冠疫情后,世界主要经济体实施低利率和量化宽松,大水漫灌;二是从国内来看,2009 年以来,为应对国际金融危机,我国信贷总量快速增长,一定程度上推动了社会公众对未来价格水平上涨的预期,类似于我国去年疫情爆发后信贷和社会融资规模飙升;三是部分大宗商品、服务价格以及房价等资产价格明显上涨,也非常类似2021年初经济复苏时的我国宏观环境。

中国2009年初开始,伴随国内CPI和PPI上升,人民币贷款加权平均利率也开始逐步升高(见图18)。根据“费雪方程”公式,名义利率-通胀=实际利率。若名义利率不变,通胀上行将意味着实际利率走低。若名义利率和通胀同向变化,实际利率有望保持稳定。

2010年四季度,央行上调存贷款基准利率,市场利率加快上行步伐。2010年10月22日,央行上调存贷款基准利率,此后截至2011年7月,几次上调存贷款基准利率(见图19)。贷款基准利率上调后,贷款加权平均利率也加速上升(见图18)。随后,2010年底,中央经济工作会议明确,货币政策基调从适度宽松转向稳健。

综上所述,中国相对美国货币政策表现出较强独立性,尽管美联储持续宽松,但在国内经济过热和通胀高企背景下果断收紧。2009年底,国内较高的通货膨胀显现,投资需求旺盛,贷款加权平均利率开始上行。2010年10月,在美联储持续宽松背景下,中国央行开始上调存贷款基准利率,受此影响,市场利率也加快了上行的步伐。(如图21,2011年9月我国外汇占款突然减少,央行预期流动性会有所紧张,因此同年9月货币政策保持了一定的宽松。)

由此可见,中国货币政策相对美国较为独立,落脚点在维持国民经济持续平稳发展,考虑国内外的综合情况,内部稳定通货膨胀,外部参考美国货币政策,基准利率调整择机实施。2011 年的货币政策从适度宽松转向稳健,主要是“防止通货紧缩,也包括防止通货膨胀,在防范金融风险的前提下,保持货币供应量适度增长,支持国民经济持续平稳健康发展。”此段时间内,国内的货币政策主要“盯住通货膨胀”,打击过热可能造成贫富差距的行业,扶持中小企业和国民经济的发展,坚持“有扶有控”的信贷政策。但需要注意,央行在考虑外部环境(美联储收紧)的同时,也保持了“适度的流动性”,便于需要帮助的企业的融资和贷款。

当时新兴国家为了应对通货膨胀和资本过热,从2010年第二季度开始加息,非常类似当下的宏观环境。从2010年第二季度国际形势来看,多数新兴和发展中经济体继续强劲增长,但仍面临抑制通胀和防止短期跨境资本大幅波动的挑战。多数新兴经济体为应对跨境资本大幅波动和经济过热等风险,主动收紧了宏观政策,经济增速有所放缓,也非常类似当下巴西印度加息,防止美国收紧后资本流出,叠加债务高企,导致国内金融风险。

2.3 工业增加值和固定资产投资走弱,并未影响同时期我国货币政策持续收紧

我国同时期工业增加值、固定资产投资和房地产行业下滑,并未影响货币政策的持续收紧(见图22和23)。随着各项调控政策的贯彻落实和全国房地产市场的变化,全国房地产贷款余额增速自 5 月份以来持续回落。2010 年前三季度,全国商品房销售回落,房价增幅趋缓,主要金融机构房地产贷款增速也随之放慢,商品房销售增幅回落。

2.4 同期外需减弱,并未影响我国货币政策收紧

同期中国外需增长速度开始放缓,但并未影响我国货币政策收紧,中国10月仍然有大幅度加息(见图24)。

三、2017-2018美联储处于加息周期,中国央行政策利率“随行就市”上行

3.1 低失业率环境下,美联储在核心PCE将要突破2%时上调联邦基准目标利率

美联储在低失业率环境下,两次(2016年底和2017年底)在通货膨胀将要突破2%时加息。观察图25和图26,2016年美联储在低失业率环境下(失业率4.7%接近自然失业率4.64%),面对通货膨胀(美国核心PCE)在1.73将要突破2%时(2017年1月达到了2.01%),实施了加息,美联储此次2016年12月15日提高了联邦基金目标利率,符合美联储兼顾失业率和通货膨胀的双重调控目标和前瞻性策略。第二次,2017年底核心PCE在1.87%将要突破2%时,美联储再次在2017年12月14日进行了第二轮加息,周期为2017年12月到2019年1月。除了加息之外,美联储也进行了缩减资产负债表的紧缩政策,2017年10月18日,美联储资产负债表规模为4.47万亿美元,截至2019年1月25日,已缩水到4.047万亿美元,美国国债、MBS持有量分别为2.22万亿、1.63万亿美元(见图27)。

3.2 中国央行政策利率“随行就市”上行

我们结合图28和图29进行观察,在2016年12月底,美联储提高联邦基金目标利率,2017年初7天逆回购利率也出现上行,同期中国核心CPI和PPI都超过2%。到2019年美国退出紧缩的货币政策转为降息,7天逆回购利率也随美国基准利率出现下行,中美两国利率上行或下调时间有高度一致性。

以史为鉴,我们判断,货币市场利率中枢走势可以参考:

(1)美联储政策调整的时间。央行的政策利率MLF和7天逆回购利率及美国的联邦基金目标利率有一致性。

(2)中国核心CPI和PPI共同都超过2%的时点。

#FormatImgID_29##FormatImgID_30#

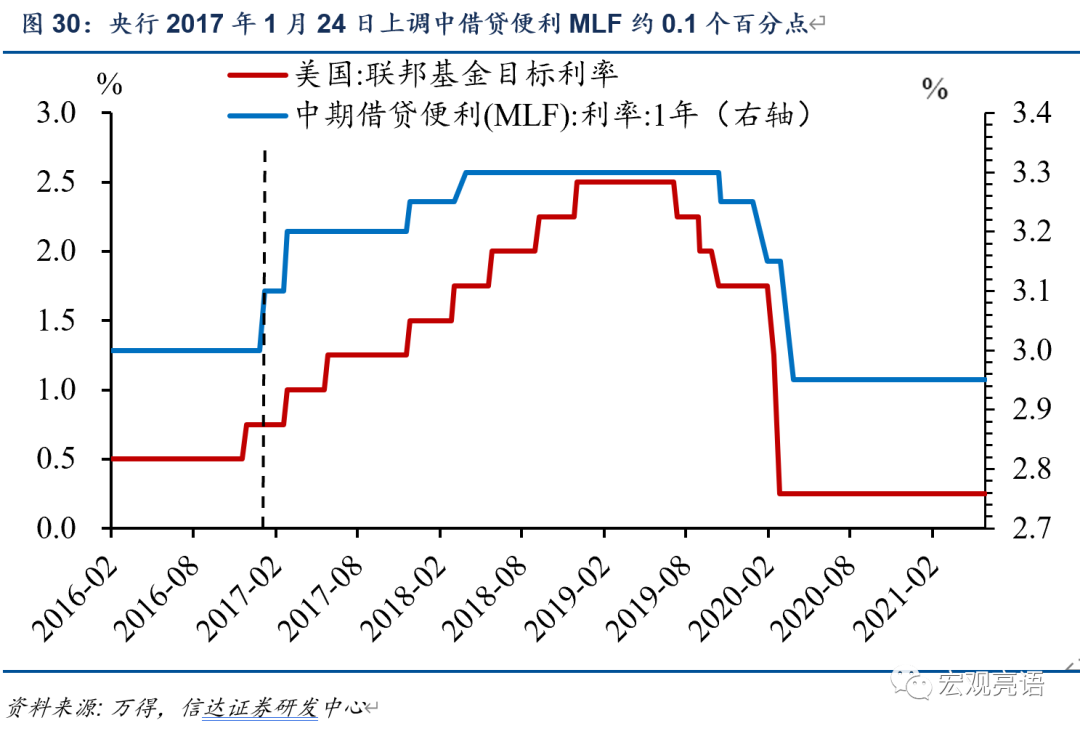

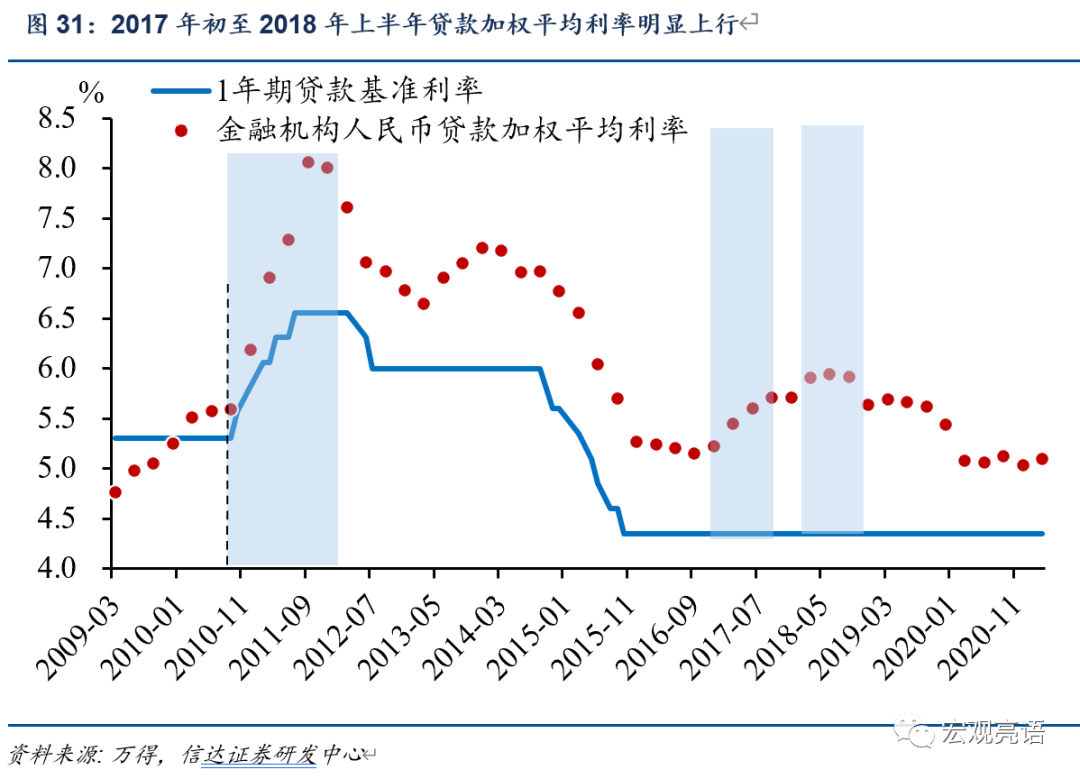

跟随美联储加息,市场利率上行,央行“随行就市”上调政策利率。2017年2月3日、3月16日、12月14日,美联储加息后,2016年底央行政策利率MLF均上调,前两次为10BP,第三次2018年3月为5BP,和美联储收紧的时间有一致性(见图30)。央行称,政策利率上行后,客观上有助于去杠杆、抑泡沫、防风险。该阶段,贷款加权平均利率也明显上行(见图31)。

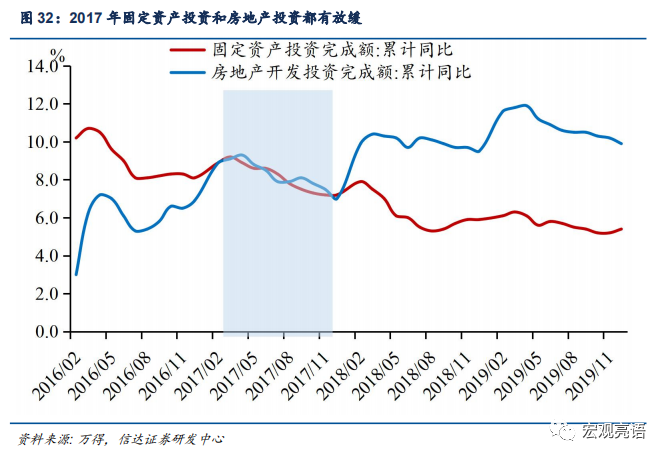

2.3 固定资产投资增长稳中略缓,并未影响同时期我国持续收紧货币政策

固定资产投资增长稳中略缓,同时期也出现基建投资和房地产的下滑(见图32),但并未影响中国的货币政策持续收紧(见图33)。如图32,2017年前三季度,全国固定资产投资(不含农户)45.8 万亿元,同比增长 7.5%,增速比上年同期回落 0.7 个百分点,并呈现以下几个特征:一是高端制造业和企业技术改造投资较快增长,高耗能行业投资增长放缓。高技术制造业、装备制造业和制造业技术改造投资,前三季度同比分别增长 18.4%、8.3%和 12.1%,高耗能制造业投资同比下降 1.9%。二是民间投资增速有所回升。前三季度民间投资同比增长 6%,比上年同期高 3.5 个百分点。三是基础设施投资增速前三季度为 19.8%,比上年同期加快 0.4 个百分点。

2017年以及此后的外汇占款几乎没有改变,因此我们认为此时间段后,外汇占款的影响较小(见图34)。

四、未来美联储进入紧缩周期后,中国货币政策易紧难松

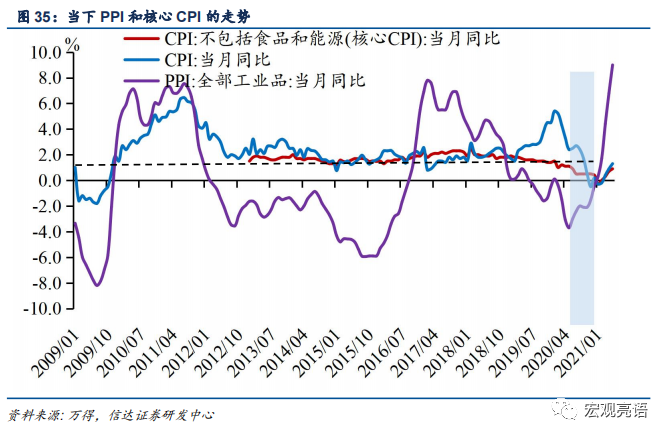

未来美联储缩减购债,中国PPI向核心CPI逐渐传导(图35),核心CPI水位逐渐抬升,央行的货币政策预计易紧难松。但考虑到全球疫情演变不确定性仍大,经济恢复不均衡、基础不稳固的问题仍然存在,预计货币政策总体仍然以稳为主。

美联储一旦进入紧缩周期后,中国央行的货币政策易紧难松。中国的货币政策报告表明,货币政策要坚持要连续性、稳定性和可持续性,保持流动性合理充裕,既要应对短期问题,也要为应对未来的不稳定性留出政策空间,特别是要防范美联储政策调整可能带来的外部冲击,做好应对预案。因此,美联储进入紧缩周期之后,中国的货币政策整体易紧难松。

风险因素:政策调控力度超预期;海外疫情超预期等。

(作者为民生证券首席宏观分析师解运亮)