分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

【信托专题之三】探索:信托公司业务转型进行时之新业务拓展

第一财经 2021-07-12 15:08:42

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

资产证券化:市场前景广阔,需未雨绸缪,错位竞争

在诸多政策持续利好之下,资产证券化产品供需两旺,2019年新增发行规模已超过2万亿元,过往5年复合增长率高于40%。资产证券化行业高速发展、创新不断,是众多金融机构的战略发展重点。

信托公司开展资产证券化在客户资源和产业背景上有独特优势。首先是项目承揽能力强:信托机构有非标融资业务及ABS/ABN通道业务经验,同时积累了较为深厚的客户资源。其次,信托公司的资产识别及现金流重构能力较强,特别是对于不动产、基础设施等领域的基础资产,信托机构有较高的风险识别和投资价值评估能力,能够通过专业的资产服务能力,使标的资产充分实现投资价值。

但信托机构过往多以SPV角色参与资产证券化业务。业务同质化程度高,进入门槛低,报酬率在激烈的价格战当中已降低至万分之几的水平,规模较小的信托公司的收入甚至难以覆盖成本。

面对同质化竞争的困境,信托公司纷纷探索适合自身特征的差异化发展策略。以银行系为主的部分头部机构以承揽资源起步,借助大型商业银行,获取信贷ABS业务机会。部分机构积极获取承销资质,将从SPV服务向后延伸至承销,并与证券投资信托业务协同,拓展资本市场投资能力。部分机构探索“主动管理”型资产证券化业务模式,转换业务视角,通过“Pre-ABS/ABN”类操作锁定业务机会,从底层资产形成开始打通全过程服务,结合后端投资增厚收益。

图1 信托公司参与ABN业务的服务与投资联动模式

展望未来,随着市场的高速发展的政策支持,资产证券化市场的基础资产将更加丰富多元,市场参与主体的资格也将进一步放开,这无疑将给信托带来众多业务机遇。信托公司拓展展业维度,成为整合Pre-ABS/Pre-ABN服务、受托服务、财务顾问、承销等多业务环节的综合服务商是主要趋势。通过ABS基金模式,投资于风险可控、收益可观的夹层和次级产品,发挥信托差异化资产管理能力也是可以参考的方向。

证券投资信托:大势所趋,战略布局,转型主动管理

过往十年中国证券市场快速发展,截至2019年底,股债市值规模约160万亿元,但占GDP的比例仍远低于发达市场,标品资管业务的发展空间广阔,已成为各类资管机构的必争之地。

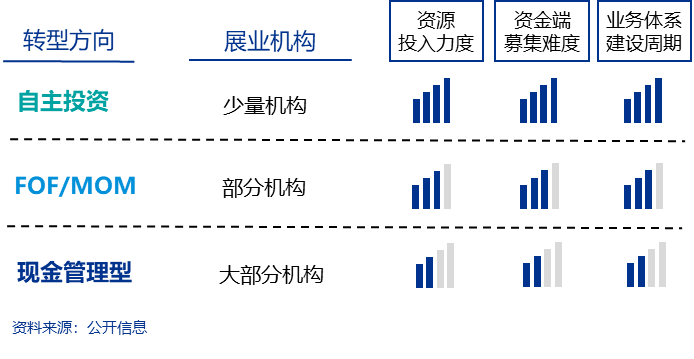

按照《资管新规》、《资金信托新规》的要求,标品业务占比是信托公司资产结构的监管底线要求,提升证券投资能力成为信托公司发展标准化业务的重要手段。然而信托公司与公募基金、券商资管、阳光私募等证券投资机构相比,整体能力仍偏弱,需要制定匹配自身资源禀赋及能力特征的发展策略。受监管政策和外部竞争等多重影响,传统阳光私募通道类的事务管理型业务前景黯淡,发展现金管理型业务、FOF/MOM和以股票及债券为主的自主投资是主动管理型证券投资信托的三大主流方向。

现金管理是大部分信托公司已开展的证券信托业务,但由于其规模效应突出,一般来说产品规模超过一定规模(约300亿)才能保证正常的投入产出,市场目前也仅有为数不多的头部机构实现了盈利。

发展FOF/MOM型业务是大部分信托公司依托过去的阳光私募事务管理的业务经验,转型主动管理证券投资业务的首选。信托公司通过设置大类资产配置方案、遴选优质子基金并建立基金评价体系、对投资组合动态管理,以此为基础收取产品管理费和超额分成。

自主投资型业务对投资人才和投研体系的要求非常高。信托机构由于普遍缺乏二级市场投资基础,从无到有地建设能力的难度大,不确定性高,需要强大的战略决心、不菲的运营和科技资源投入,以及人才引进机制和激励机制的创新。

另外,利用信托公司的“私募”的灵活性优势,探索发展差异化证券投资模式(如一级半市场)也是可以考虑的一个重要切入点。

图2 三种主流的主动管理型业务的展业难度分析

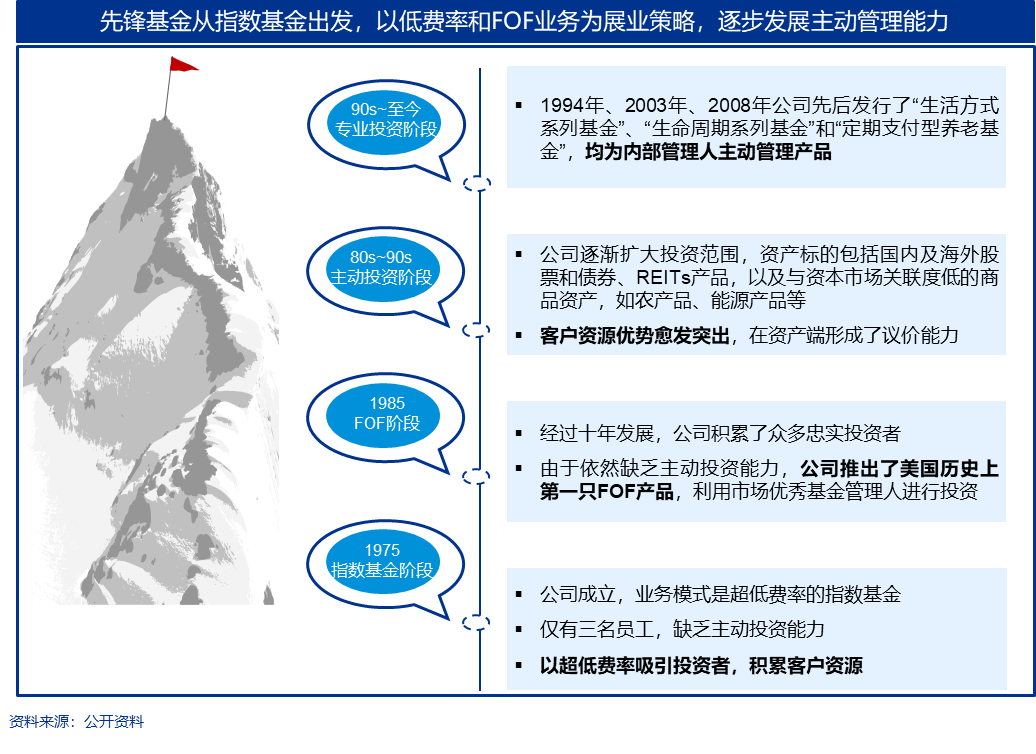

【案例:他山之石——先锋基金主动管理能力的发展历程】

先锋基金创立初期规模小,主动管理能力薄弱,先期发展FOF业务,后来渐进式提高主动管理能力,最终取得了巨大成功。其发展历程对当下面临主动管理能力不足的困境中国信托公司有很好的借鉴意义。

图3 先锋基金发展历程

【本文主要作者】

支宝才毕马威中国金融业战略咨询服务合伙人

文章作者

全国首单户用分布式光伏ABS挂牌上市,新能源行业资产证券化提速

去年以来,新能源领域的资产证券化探索明显加速,天合光能、协鑫集团、远景集团、四川能源发展集团等以能源资产为底层资产,推动其ABS项目的发行上市。

全国首单火电ABS挂牌上市,能源企业密集推进资产证券化

除协鑫集团外,今年以来,已有远景集团、天合光能、明阳智能等多家企业推动其ABS项目的发行上市。

家族信托立规:涅槃时刻还是洗牌开端?

中国本土家族信托业务正从混沌生长迈向规范发展的重要转折点。

广东:探索将并购重组、资产盘活等纳入国企考核体系,提高资产证券化水平

用好配套募集资金储架发行制度,围绕优势领域积极开展产业链整合兼并,做强做优做大。

A股公司又现“炒股热”:二级市场比主业更赚钱?

今年A股市场行情火热,赚钱效应吸引了上市公司纷纷投身证券市场,年初至今近60家上市企业公告将使用自有闲置资金进行证券投资。