分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

外资掀起A股新能源逼空行情,“绿色主题”能持续多久

第一财经 2021-07-13 22:01:00

作者:周艾琳 责编:钟强

{{aisd}}

AI生成 免责声明

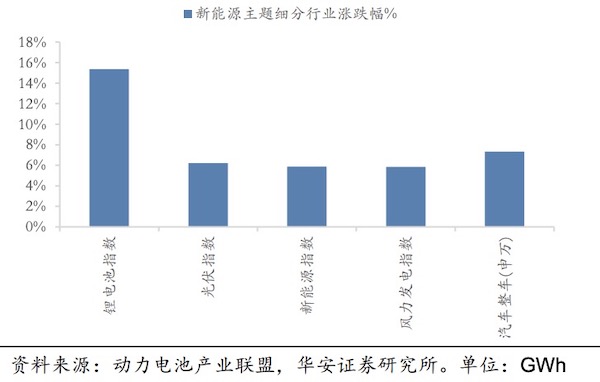

清洁能源转型已成共识,电动车和光伏产业链无疑是两大核心主题,中国完整且成本更低的这两大产业链令国际投资者趋之若鹜,也在A股掀起了一波逼空行情。截至上周五,A股新能源车板块已经连续第11个交易日上涨。7月13日,北向资金净买入25.79亿元,光伏板块大涨。

瑞士百达资产管理(Pictet)主题股票投资客户投资组合经理程馨谊对第一财经记者表示,“中长期而言,新能源车渗透率提高将是确定性的趋势,且速度可能会比我们预期的更快。各国政策支持是动力之一,例如英国2030年禁止销售燃油车,加拿大则是2035年。”目前有一些投资者认为电动车行业的股票估值已十分昂贵,且竞争愈发激烈,因而会暂时予以观望,但机构仍青睐电池、功率半导体等中游环节。

光伏同样是资金抱团的板块。此前硅料价格大涨、装机不及预期一度导致该板块大幅回调,但近1个月,部分相关公司突破前高。对于这类长周期的主题,外资普遍看得更为中长线,不会太在意几个月甚至一年的波动。中国2020年光伏装机48GW,到2025年将提升至100GW,整体行业增长较快。

新能源车中游成外资布局重点

2021年毫无疑问是新能源汽车大爆发的一年,5月,中国新能源汽车累计产销分别达96.7万辆和95.0万辆,同比上升224%和222.03%,实现销量新高,全年销量预计将达到240万辆。

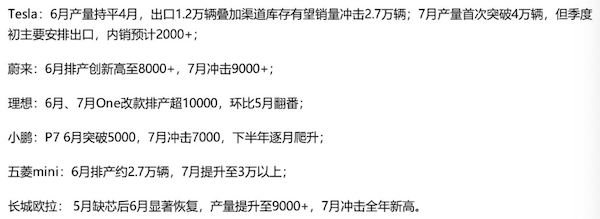

这只是刚刚开始。根据兴业证券调研,6、7月主流车企如特斯拉、蔚来、长城等销量都将岀现同环比的巨大突破,实现销量新高。根据历史数据,新能源汽车销量下半年历来远超上半年,所以下半年才是重头戏。据记者了解,在5月市场情绪较为低迷时,部分机构已提前抢筹。

销量冲高的前景在产业链中上游的排产上可以得到印证。在3月几乎满产的基础上,4月中游整体排产环比增5%,5月排产环比再增5%,6月排产继续环比再增5%,使得二季度环比增长20%左右。近期,中游扩产项目公告也集体增多——永太科技(2万吨六氟磷酸锂)、天赐材料(30万吨磷酸铁项目、15.2万吨锂电新材料、6.2万吨电解质基础材料)、星源材质(30亿平湿法与涂覆隔膜)、恩捷股份(隔离膜项目52亿元)等公司纷纷扩产,可见各大龙头公司对未来趋势的看好,提前对未来下游需求放量做应对。

程馨谊表示,目前传统汽车厂商纷纷入局电动车,加剧了行业竞争。3月,大众宣布,预计到2030年,在其欧洲市场的销量中,纯电动汽车占比将提高至超过70%;在其中国和美国市场的销量中,纯电动汽车占比将提高至50%。宝马、通用汽车、福特和沃尔沃也做出了类似的承诺。

“目前尚难判断传统车厂和造车新势力谁将最终胜出,但整车领域无疑已经十分拥挤,因此我们对整车环节的目前估值持谨慎态度。”她称,电池等更加中上游环节的估值更具吸引力。

无独有偶,新加坡淡马锡旗下的富敦投资(上海)制造业分析师张伟也对记者表示:“毕竟整车环节目前出现了很多企业拼杀,起初肯定是亏损的,很难说5年后谁会胜出,但电池企业已经有了盈利,盈利增长性也比较高。”

宁德时代毫无疑问是中游环节的代表,截至7月13日,市值已超1.2万亿元,估值虽高但抱团资金并未消退。另一外资机构分析师给记者算了一笔账——以2025年预测,全球锂电需求1000GW,对应全球2000万辆新能源车,2021年预计销量500万辆,电池需求1000GW,假设未来宁德时代获得30%~40%的全球市占率,单价现在0.8~0.9元/W,2025年可能降低到0.5~0.55元/W,就相当于2400亿元的收入,再加上储能的收入,大致推算为3000亿元,以10%的净利润计算,约达300亿元。“以宁德时代目前1.2万亿元的市值来看,哪怕是40倍的估值也是2025年的事,现在才2021年。”他称。

因此,机构普遍认为,部分中游龙头的股价的确不便宜,但不可否认,这是中国优质且极具前景的企业,市场似乎愿意给予估值溢价。不少新能源标的呈现上涨不放量的走势,说明浮盈资金并不愿意把筹码交出。

硅料涨价放缓支撑光伏板块

在绿色投资主题中,清洁能源是重点。2021年,光伏的风头远远超过了风能,也成为外资长期配置的主线。

“这是一个中长期持续的主题,过去10年,发电的成本下降了80%,实现了平价上网。其间会有波动,但长期图景没有变化。”程馨谊对记者表示。机构也认为,能源结构未来会发生很大变化,目前中国火力发电占比近70%,光伏风电只占10%,中国将在2025年将光伏风电占比提至16.5%,即约每年提升一个多点。换言之,2020年光伏装机48GW,到2025年要提升至100GW,整个行业将快速增长。

根据Wind资讯,上游硅料价格已从年初1月的9万元/吨飙升至5月的20.5万元/吨。这导致中游的光伏组件(500W+单面组件)价格飙升到约1.8元的临界值,下游很多项目无法开展。好在光伏行业价格的市场化程度高,当下游需求大幅下降时,组件价格就开始降低到1.7~1.75元,降价也会进一步往上游传导。

过去两周,硅料价格27.63美元/千克,环比降低6.1%,实现年内价格首降。此前,PV Infolink在6月24日也发布了价格公告,表示海外单晶用硅料价格出现4.2%的跌幅。各界预计随着上游价格见顶,下游装机将持续提速。

值得一提的是,尽管目前机构普遍看好景气度更好的上游硅料,但行业格局也可能发生变化。程馨谊对记者表示,2008年也出现过当前硅料短缺、价格暴涨的格局。当时,多晶硅价格从15-20 美元/kg 飙升至200美元/kg,价格是正常时期的10倍,相关公司股价也随着盈利飙升而出现暴涨,但后几年股价暴跌,重回15美元/kg附近。“随着产量的增加,价格自然会逐步下行,而且电池片转换效率可以提高,例如从23%提升到25%~26%,组件价格也会下降,对硅料的需求可能下降。同时,合理的价格也能推动清洁能源的快速普及。

因而比起上游环节,程馨谊认为更倾向于关注业务贯穿硅片、电池片、组件环节的垂直一体化企业和电力企业等。

此外,她表示看好逆变器的投资前景,因为不存在大幅降价的因素。从全球范围来看,逆变器的市场份额国外企业还是占了40%~50%,考虑到下游需求成长较快,中国企业有潜力抢占其他国家企业的市场份额,即量增长快、降价不会太多。中国的相关龙头企业都已经排名全球前列。

三季度关注流动性和盈利

进入三季度,上述估值高企的景气赛道似乎仍受到强劲盈利的支撑,除了整车,外资整体大幅获利了结的意愿有限。

瑞银证券A股策略分析师孟磊对记者表示,降准在某种程度上加大了股票投资者对二至三季度经济复苏可能不及市场预期的担忧,流动性敏感板块与成长风格有望在短期内跑赢期内,预计流动性敏感板块(包括国防军工、电子、计算机、传媒等)、具有强劲盈利增长预期的“赛道股”(包括电动车、电池、新能源等)将跑赢大盘。

但风险点并非不存在。富达国际中国股票基金经理周文群对记者称,从市场表象来看,行业集中度越来越多(集中在光伏),资金抱团也已经从龙头蔓延到了“龙二”、“龙三”,越小的企业涨幅越猛,行情演绎已经明显开始偏后期。同理,新能源车的行情演绎已经开始偏后期,初期是炒作电池空头,而近期涨幅更大的实则是材料板块。

除了市场拥挤构成的风险,能源结构大幅调整也可能对中间环节造成挤压。周文群提及:“整个能源网有多大的能力去接受非传统的稳定性比较差的能源,以及有多强的能力在一个时段承受各界集中为电动车充电,例如7点下班回家的时段,这也将考验电力负荷。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

实探2026 SNEC展会:储能不再只是配角,光伏洗牌或正接近尾声

隆基绿能创始人李振国表示,“过去二十年,是‘让光伏变便宜’的上半场,而未来十年则是‘让光储变成主力电源’的下半场。”

光通信板块剧烈回调,市场风格切换加速高低轮动

由于光通信的景气度与基本面都未发生变化,具备盈利高度确定性的龙头股抱团难在短期内瓦解,市场或在高估值与低估值板块的轮动过程中,等待中报业绩落地验证科技股的盈利景气度。

A股成交“一九分化”加剧:前300只个股吸走市场半数资金,极致分化预示风格轮动临近?

既要理解硬科技产业的长期发展潜力,也要警惕高位标的回调风险。

中国资产重现“股汇共振”,年内外资净流入股市131亿美元

中国资产仍处于全球资金再配置的重要窗口期。

A股持续走强,外资视中国资产为“避风港”

低相关性优势凸显。