分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

2021年上半年,资本市场保持良好发展态势,公司积极把握市场机遇,各项业务发展良好。

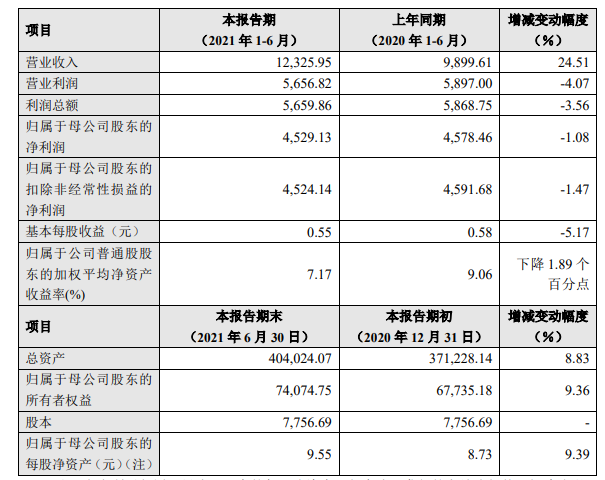

中信建投7月22日晚间披露业绩快报,公司2021年上半年营业收入123.26亿元,同比增长24.51%;净利润45.29亿元,同比下降1.08%。基本每股收益0.55元。

公告称,2021年上半年,资本市场保持良好发展态势,公司积极把握市场机遇,各项业务发展良好。

公告还指出,目前,公司资产结构良好,流动性较强,资产质量优良,各项风险控制指标符合《证券公司风险控制指标管理办法》要求。

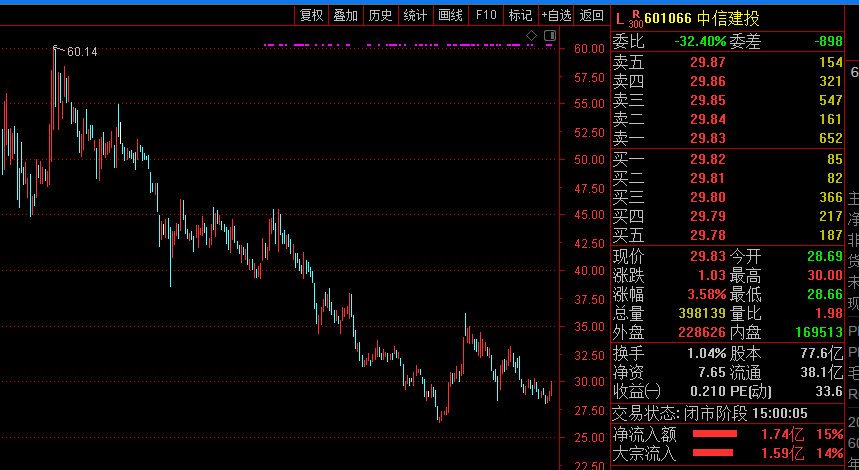

盘面上,中信建投今日收报于29.83元,涨3.58%,年内下跌28.98%。

光大证券认为,低估值的券商板块有较高的配置性价比,背后主要驱动因素是资本市场变革和业务转型。但从公司层面来看,分化仍是关键词,在分化过程中龙头券商和部分有差异化竞争力的券商有望获得超额收益。在配置上建议关注两条主线:一是财富管理大时代下,继续看好赛道独特的互联网财富管理龙头;二是,看好券商板块中综合实力突出及合规风控体系健全的低估值龙头券商的补涨机会。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

一财最热