分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

债基经理“转行炒股”,转债估值已处历史高点

第一财经 2021-08-11 21:31:19

作者:周艾琳 责编:林洁琛

{{aisd}}

AI生成 免责声明

近期的恒大风波、蓝光违约以及去年的国企违约余波持续冲击信用市场,国债此前又因涨势过猛而透支了后续走势,不少债券基金经理“转行炒股”,将目光投向了当下更能创造超额收益的可转债。

随着中小盘股屡创新高,转债行情火爆,债券基金经理的操作思路也愈发接近股票基金经理——布局高弹性、高景气行业。“转债打新火爆,中签率极低。机构纷纷在二级市场追高买入,比起纯债的行情,转债这波行情的收益和弹性都更吸引人。”多家债券投资机构的投资经理如是对第一财经记者表示。

8月10日,两只可转债国泰转债和弘亚转债上市交易。其中国泰转债开盘大涨30%触发临停,最终首日以上涨57.3%报收,创下深圳市场可转债交易新规实施以来新券上市的涨幅纪录。

机构观点称,可转债已经进入泡沫化,高溢价品种攀升,但相比起纯债被压缩的信用利差和违约风险,基金经理似乎还没要“下车”的意思。在行业选择方面,策略也多同股票一样。

高景气行业转债受追捧

7月的降准进一步强化了“债牛”预期,但事实上,过去半年来,无论是利率债还是信用债的收益率都已经从峰值持续下行——10年期国债收益率从2020年11月下旬的3.34%峰值跌到7月的3%以下;3年期AA级债券的收益率从去年11月底4.48%的峰值降至7月的4%左右。因而进入第三季度后,机构投资逻辑已有所变化,投资性价比和信用风险成了首要的关注点。

富达国际债券基金经理成皓此前对第一财经记者表示,就整体的信用利差而言,实际上现在的AAA、AA+和AA等各等级债券的信用利差都处于历史中等偏低的水平,而且各评级之间的利差也相对较低,因此如今信用下沉策略的性价比相对较低。换言之,如今靠冒更多风险来换取的回报溢价或许并不理想。

对于纯信用债进行信用下沉来换取更高收益的性价比不高,而且还面临违约风险,城投债也仍然面临消息扰动,此时债券投资经理自然将目光投向了活跃的转债市场。不仅转债打新火爆,机构追涨二级市场的热情更是高涨。

“今年可转债打新收益其实最保险,风险也最小。但是因为利润丰厚,也导致了打新账户众多,中签率很低。因此很多未中签的机构在经过首日大涨后,仍交易买入,不过近阶段二级市场交易仍能获得不错的收益。”某公募基金债券投资经理对记者表示。上周,中证转债指数收于399.43点,周涨幅 1.26%,上证指数收于3458.23,周涨幅1.79%。

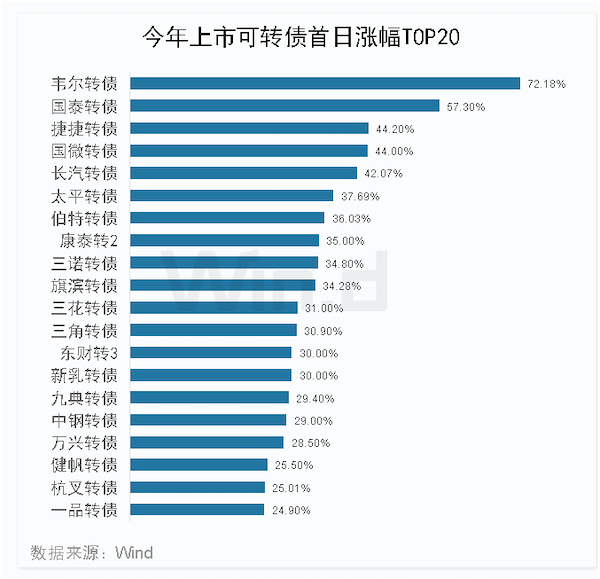

今年可转债发行不少,Wind数据显示,截至目前,已有83只可转债发行上市交易,合计融资2038.62亿元,规模较大。其中大秦转债发行规模最大为320亿元,紧随其后南银转债、上银转债等4家发行超100亿元。此外还有温氏转债等32家发行规模在10亿元~100亿元之间,而其余46家融资规模较小,不足10亿元。总体来看,今年新上市的可转债首日表现不错,Wind数据显示,83只新上市可转债,首日上涨的有71只,占比高达85.54%,而下跌的仅有11只,此外还有超声转债首日收盘持平。总体平均收益率达14.21%,可见首日获利较佳。其中涨幅最大的韦尔转债高达72.18%,紧随其后国泰转债、捷捷转债等13只首日上涨30%以上。

若首日买入,持有时间稍长达一个月如何?Wind数据显示,81只可转债在上市后一个月内表现是涨多跌少(未到一个月则截至最新日期8月10日),其中共有50只上涨,占比为61.73%,而且涨幅较大超过10%达到13只。另外下跌个债31只,仅有威唐转债一只下跌超过10%。这意味着在可转债火爆行情下,若未中签,不考虑其他因素下,首日买入,需要持有一个月获利概率明显提高。

“泡沫论”下不急着“下车”

事实上,距离今年2月转债大跌才仅仅过去半年。如今转债“泡沫论”甚嚣尘上,但机构并不急着“下车”。

在业内人士看来,转债的价值由股和债来共同决定,转债本身只是个“影子”。例如,今年年初前后,转债走出一波“闪崩行情”,当时股市的情况实则更惨,股票基金抱团瓦解,中小市值股票被抛弃,而转债的正股则多数是中小股。与此同时,当时的债市还面临信用危机,国企“逃废债”的余波仍在冲击债市。于是,当时1年内到期的苏宁债跌到70左右。股债双杀的行情就造就了当时转债大跌行情。

今年1月27日,可转债市场突发闪崩,13只可转债大跌逾10%。当天收盘,东石转债、康隆转债、通光转债等13只可转债跌幅超过10%。对于可转债的大跌,当时深圳一位券商人士分析称,“从大跌的个券来看,大多为小市值转债,部分转债此前曾遭遇游资爆炒,相对正股溢价率较高。在近期市场流动性不佳的情况下,一旦有资金出逃就容易引发大跌。”

但如今情况完全不同。多位业内人士对记者表示,之所以转债会获得比较好的收益,一来是因为超跌反弹,二来则是中证500、中证1000、国证2000为代表的小盘股大幅战胜沪深300、上证50等大盘蓝筹。此外,新增资金涌入,无论是新散户还是机构,这也推升了市场热度。

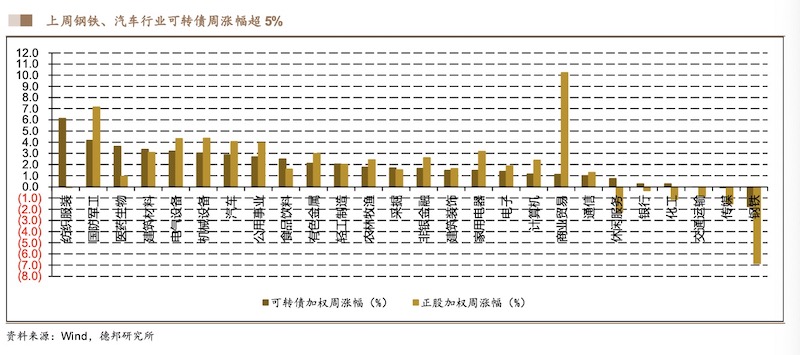

转债估值已处于历史较高点,亦不乏机构警示风险。中信证券近期提及,由于货币政策进一步宽松概率不大,地方债供给、财政发力以及PPI高企等因素又会对债市形成压力,在股市不稳定和债市潜在下行压力下,转债市场仍有较大下跌风险,因此建议关注低估值转债,涨幅较多高价转债注意下行风险。从业绩预告看, 周期行业仍处于上涨态势,有色、钢铁、化工业绩如期兑现,上周,有色、化工行业转债仍保持上涨趋势,但周期性行业能否持续景气有待验证。在行业选择方面,机构建议关注高景气赛道转债核心标的,新能源、半导体、光伏风电等新能源产业链相关板块转债。

大涨后审慎追高国债

早前机构由于对信用风险存在一定担忧,加仓国债和转债成了“标配”。但目前机构对于国债则更趋审慎。

在央行此前宣布降准之日起,国债等利率债行情就已经启动。在股市波动、Delta病毒席卷全球的情况下,国债的涨势更为迅猛。8月初,10年期国债活跃券进一步走牛,收益率一度跌破2.80%,创下一年多以来新低。而在7月,机构仅预计收益率在年内有望下破3%。可见这波行情来的突然,也透支了后续涨幅。

过去几日,在股市回暖的背景下,国债重新下挫,截至11日收盘,10年期国债活跃券(210009)收益率已下破2.9%,报2.875%。

半夏投资创始人李蓓近日在接受第一财经专访时表示,“年初我们也持有不少国债期货的多仓,7月下半月逐渐都平掉了。上半年利率债的驱动包括银行间市场利率下行、上半年对基建项目的控制以及发债进度比较缓慢,但下半年就会有些变化,比如债券发行量可能会回升。此外,过去十年制造业投资都是很低迷的,从2011年的高速度一路下滑,但从今年6月至今的数据显示,其实制造业比之前有所回升,所以现在采矿业和制造业的前景比较好,同时产能利用率也很高,制造业投资的意愿在回升,在经济表现‘下有底’的背景下,债券空间有限。”

李蓓还提及,尽管下半年仍存在降准、降息预期,“但可能这一次降完了,债券牛市就阶段性地告一段落了。现在债券已经不是性价比很高的一个选择。相反,我们仍看好中证500、中证1000的走势,其盈利增速不断超出沪深300。”

瑞银证券中国利率市场策略分析师夏愔愔对记者提及,7月DR007均值降至2.16%,预计8月或继续保持在2.1-2.2%水平。因此对于国债收益率曲线,短期内下行空间可能受到短期回购利率的一定制约。后续需要关注经济基本面会否出现更大下行风险引发更多货币政策宽松,从而给收益率曲线短端打开下行空间。

如需获得授权请联系第一财经版权部:banquan@yicai.com