分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

从7月26日正式发布至今,北京城市定制型商业补充医疗保险“北京普惠健康保”交出满月成绩单。

8月26日,“北京普惠健康保”项目组召开参保中期发布会,公布目前参保人数已超过140万人,并在上线满月之际,再出便民“硬核”举措,正式开通医保个人账户专用存折资金支付渠道,实现医保内一站式理赔结算,让更多北京医保参保人加入并享有这一保障,增强家庭抵御医疗支出风险能力。

对于免赔额设定、与此前推出的北京惠民保产品“京惠保”有何区别等市民较为关心的问题,“北京普惠健康保”共保体代表也进行了解答。

“北京普惠健康保”免赔额高

7月26日,“北京普惠健康保”一经上线就成为市民关注的热点话题。

据“北京普惠健康保”主运营平台医渡云CEO张实介绍,截至8月25日0时,“北京普惠健康保”参保人数突破140万人。从性别占比看,男性参保人占比47.19%,女性参保人则占到了52.81%。从参保年龄看,80后和60后成为参保主力军,参保占比达41.89%。

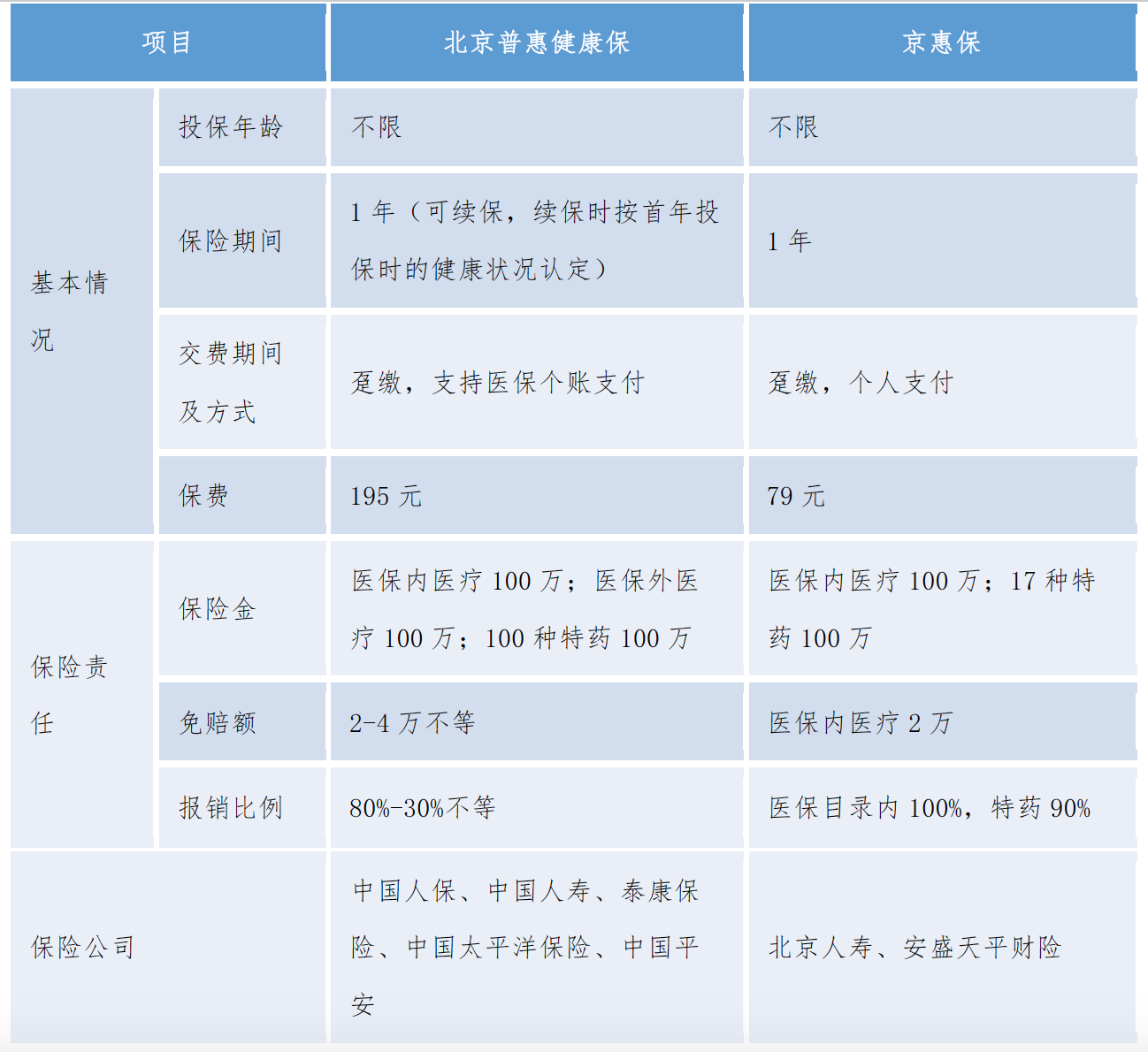

据悉,“北京普惠健康保”由北京市医疗保障局、北京市地方金融监督管理局共同指导,中国银行保险监督管理委员会北京监管局负责监督,是严格按照监管要求报备执行的北京市唯一的城市定制型商业医疗保险项目,是北京市基本医疗保险的有益补充。北京基本医保参保人一年仅需支付195元,就能获得医保目录内外最高300万元保额的医疗保障,涵盖医保目录内住院+门诊个人自付费用、医保目录外住院个人自费费用和100种海内外高额特药费用。

值得注意的是,自上线以来,市场关于“北京普惠健康保”产品也存在不少争议。比如,有人说这款产品的免赔额高,普通疾病根本达不到。

所谓免赔额,是指商业保险产品报销的起付线。

从“北京普惠健康保”产品介绍来看,医保内责任,即医保内门诊和住院医疗费用,保障方案与基本医保的大病政策衔接,以北京市当年大病医疗保障起付标准作为免赔额;医保外责任,即医保外住院医疗费用的自费部分,免赔2万元(特定既往症人群免赔4万元);特药责任,即国内医院门诊处方和海南定点医疗机构购买的特殊药品费用赔付保障,免赔额分别为2万元。

这也意味着,被保险人的医疗费用只有超过上述约定额度,保险公司才能够启动理赔。

在发布会上,“北京普惠健康保”共保体代表贺小京表示,北京普惠健康保主要是解决高额医疗费用带来的家庭支出性风险,因此免赔额的设置对大病和因病造成的家庭系统性风险不会产生负面影响。单位的补充医疗保险与“北京普惠健康保”并不冲突,两者同时配置,能够更好地解决医疗费用负担问题。而年轻人应趁着身体健康的时候尽早投保,即便连续投保过程中发生特定疾病,仍可参照健康人群标准获得赔付。

一城多款

实际上,这并不是北京的首款“惠民保”产品。此前,北京还推出过其他两款产品为“城惠保”和“京惠保”。其中,保费为79元的“京惠保”普及度相对更高。

当一个城市拥有多款“惠民保”产品后,要怎么选也让民众直呼头疼。

中国太平洋人寿保险股份有限公司北京分公司副总经理郝连山指出,从产品性质看,“北京普惠健康保”是专为北京医保参保人定制,紧密衔接基本医疗保险的一款普惠的补充医疗保险产品,是北京多层次医疗保障体系的重要组成部分,“京惠保”是一个单纯由商业保险公司开发的一款商业健康保险。

今年6月,银保监会发布《关于规范保险公司城市定制型商业医疗保险业务的通知》,纠偏目前定制型补充医疗保险所存在的问题,规范相关经营行为,提升服务质量。

当时,银保监会有关负责人指出,定制医疗保险业务受众广,要求承保公司具有完善的信息系统建设,能够实现与医保系统对接并完成一站式结算,同时对线下客户咨询、理赔等服务能力也有较高要求。目前部分承保公司业务经验、风控能力不足,服务水平参差不齐,可持续服务能力不强。

对比两个产品来看,二者在保障范围、特药范围、报销比例、保费等多个项目上都存在不同。比如,“京惠保”价格为79元/年/人,“北京普惠健康保”为195元/年/人。

对于这些不同,郝连山解释称,从保障内容看,“京惠保”主要保障医保目录内住院+17类特定高额药品,而“北京普惠健康保”还保障医保外自费部分的医疗责任,并提供100种特药服务,包括75种国际最新药品。

“虽然‘京惠保’免赔额更低、报销比例更高,但由于北京基本医保报销比例较高,居民对目录内费用的保障缺口已经不大。对于未购买商业健康保险的居民来说,‘北京普惠健康保’恰好可以有效弥补其在目录外费用和高值特药方面保障空白、大病风险应对能力缺乏的痛点。”郝连山说。

郝连山进一步表示,从惠民性质看,“北京普惠健康保”对于既往症人员也可保可赔,而“京惠保”仅可参保;从参与主体看,“京惠保”由北京人寿和安盛天平财险两家保司承保,“北京普惠健康保”则由中国人寿等五家保司承保,在理赔服务、机构网点等方面具备更可靠的后援保障。

如需获得授权请联系第一财经版权部:banquan@yicai.com