分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美元兑人民币汇率保持稳定 美国5/30年期利差达年内最低 丨人民币指数周报

第一财经 2021-08-27 16:45:49

作者:第一财经研究院 责编:马绍之

{{aisd}}

AI生成 免责声明

文:刘昕、李丽馨/第一财经研究院研究员

摘 要

第一财经研究院人民币名义有效汇率指数(NEER)在过去一周上涨0.25%,收于95.31。剔除了通胀影响的第一财经研究院人民币实际有效汇率指数(REER)在过去一周上涨0.36%,收于121.18。

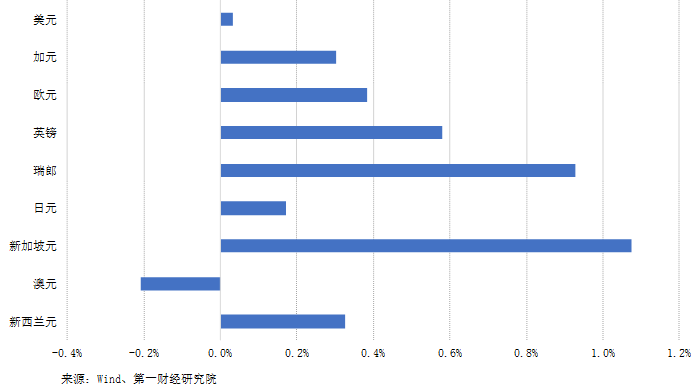

在8月18日至8月24日的当周,人民币兑多数发达国家货币升值。其中,人民币兑新加坡元和瑞郎的升值幅度最大,分别为1.07%和0.93%。上周,人民币仅兑澳元贬值,幅度为0.21%。

从年内来看,人民币兑澳元和日元的升值幅度最高,分别为6.73%和6.38%。澳元自5月以来,持续贬值,虽然这周有所回升,但是仍然超过日元,为年内贬值幅度最大的发达国家货币。人民币兑英镑和加元贬值幅度最大,分别为0.37%和0.65%;人民币兑美元略微贬值0.23%。

在8月18日至8月24日的当周,美元指数由93.14降至92.88,美元兑人民币汇率保持在6.48。中美经济状况近期保持稳定,自7月起,美元兑人民币汇率已经连续1个月稳定在6.48附近。

周内(8月18日至8月24日)美国5年期与30年期的国债利差收窄4bp至111bp,为年内最低,回归至2020年8月水平。周内美国10年期国债收益率上升3bp;美国30年期国债收益率下降1bp。周内美国10年期国债实际收益率上升6bp,30年期国债实际收益率下降2bp。

8月21日,欧洲央行执委施纳贝尔(Isabel Schnabel)接受采访时称,尽管物价继续从已经很高的水平上升,今年欧元区通胀率的上升仍被视为暂时现象。施纳贝尔重申了欧洲央行对通胀的长期看法,称从中期来看,通胀仍有可能低于该行2%的目标,因此没有理由针对消费者物价上涨而收紧政策。虽然欧央行预计今年年底前通胀率将继续上升,特别是在德国,但从明年开始,通胀率预计将大幅下降。欧元区的通胀率在7月上升到2.2%,根据欧洲央行的经济展望,到11月通胀率可能升至3%,然后回落并在未来几年内徘徊在欧洲央行的目标水平之下。

正 文

一、人民币汇率周内走势概览(2021年8月18日-8月24日)

第一财经研究院人民币名义有效汇率指数(NEER)在过去一周上涨0.25%,收于95.31。剔除了通胀影响的第一财经研究院人民币实际有效汇率指数(REER)在过去一周上涨0.36%,收于121.18。

图1 第一财经研究院人民币NEER与REER走势

在8月18日至8月24日的当周,人民币兑多数发达国家货币升值。其中,人民币兑新加坡元和瑞郎的升值幅度最大,分别为1.07%和0.93%。上周,人民币仅兑澳元贬值,幅度为0.21%。

图2 人民币兑主要发达国家货币汇率的周内变化

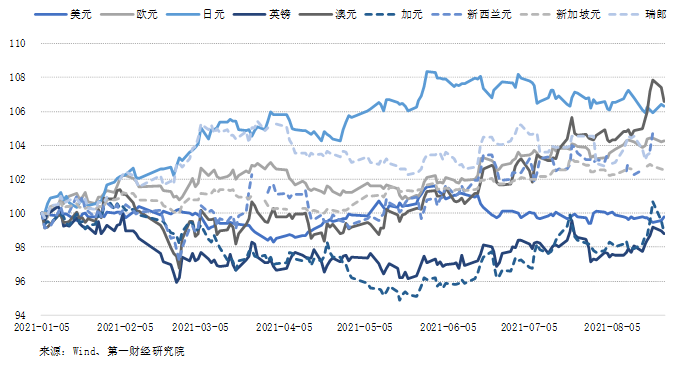

从年内来看,人民币兑澳元和日元的升值幅度最高,分别为6.73%和6.38%。澳元自5月以来,持续贬值,虽然这周有所回升,但是仍然超过日元,为年内贬值幅度最大的主要发达国家货币。人民币兑英镑和加元贬值幅度最大,分别为0.37%和0.65%;人民币兑美元略微贬值0.23%。

截至8月24日,美元兑人民币汇率为6.48,欧元兑人民币汇率为7.60,英镑兑人民币汇率为8.89,100日元兑人民币汇率为5.91。

图3 人民币兑主要发达国家货币汇率的年内变化

(2021年1月5日=100)

从新兴市场来看,在8月18日至8月24日的当周,人民币兑多数主要新兴市场国家货币升值。其中,人民币兑墨西哥比索的升值幅度最高,为1.83%;兑俄罗斯卢布的升值幅度次之,为0.73%。上周,人民币兑匈牙利福林贬值幅度最大,为0.53%。

图4 人民币兑主要新兴市场国家货币汇率的周内变化

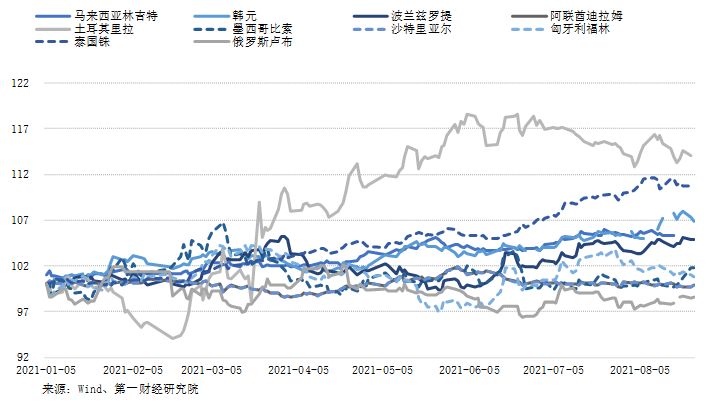

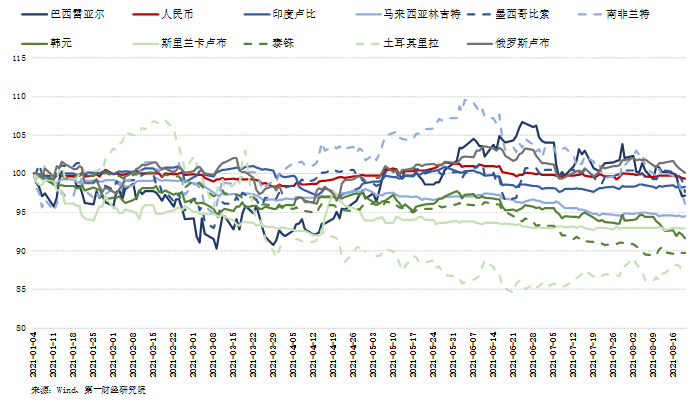

从年内来看,人民币兑多数主要新兴市场货币升值。其中,人民币兑土耳其里拉的年内升值最高,为13.46%;兑泰国铢和韩元年内升值分别为10.81%和6.87%。人民币兑俄罗斯卢布贬值幅度最大,为1.38%。

图5 人民币兑主要新兴市场国家货币汇率的年内变化

(2021年1月5日=100)

二、美元指数与海外市场

在8月18日至8月24日的当周,美元指数由93.14降至92.88,美元兑人民币汇率保持在6.48。中美经济状况近期保持稳定,自7月起,美元兑人民币汇率已经连续1个月稳定在6.48附近。

图6 美元指数与美元兑人民币汇率

中国10年期国债收益率周内(8月18日至8月24日)下降3bp至2.85%;美国10年期国债收益率周内上升3bp至1.29%。中美10年期国债利差周内下降6bp至156bp。

从年内来看,中国10年期国债收益率下降29bp;美国10年期国债收益率上升36bp;中美10年期国债利差累计下降65bp。

图7 中美10年期国债利差与人民币兑美元汇率走势

在8月18日至8月24日当周,从美元指数主要成分货币来看,美元兑英镑和日元升值,分别升值0.10%和0.05%;美元兑欧元贬值0.41%。年内美元仅兑英镑下降,为0.47%;兑日元上升幅度最大,为6.15%;兑欧元上升3.92%。

图8 美元兑美元指数成分货币汇率的走势

从美元指数的成分货币国家来看,周内(8月18日至8月24日)美国、德国和日本10年国债收益率分别上升3bp、2bp和1bp。英国和法国10年国债收益率均下降1bp。

图9 美元指数成分国家10年期国债收益率走势

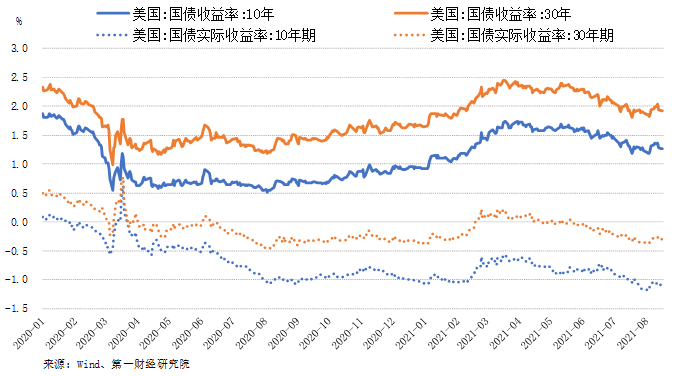

周内(8月18日至8月24日)美国5年期与30年期的国债利差收窄4bp至111bp,为年内最低。周内美国10年期国债收益率上升3bp;美国30年期国债收益率下降1bp;美国10年期国债实际收益率上升6bp,30年期国债实际收益率下降2bp。

图10 美国长端国债收益率走势

从美国通胀保护国债(TIPS)与国债之间的收益率差值来看,本周美国5年期与10年期平衡通胀率周内(8月18日至8月24日)下降,分别为2.45%和2.30%,仍处年内高位。

图11 美国长期通胀预期

从新兴市场整体来看,年内多数新兴市场货币兑美元下降。其中,截至8月20日,仅俄罗斯卢布兑美元的年内升值,为0.14%;土耳其里拉和泰国铢兑美元年内贬值幅度最大,分别为12.50%和10.31%。

图12 新兴市场货币兑美元走势

(2021年1月4日=100)

三、汇率市场纪要

1. 8月24日,韩国央行在公告中称,家庭总信贷规模同比激增10.3%至1806万亿韩元,是2003年有数据以来的最大增幅;第二季度信贷规模环比增长41.2万亿韩元,为同期最大环比增幅。

2. 8月23日,以色列央行在政策会议上将基准利率维持在0.1%。虽然通货膨胀率持续上升,7月份CPI上涨0.4%,过去12个月的通货膨胀率为1.9%,但由于Delta变异病毒引起的感染病例增加,中短期经济活动存在不确定性,所以以色列竟在很长一段时间内继续实施非常宽松的货币政策。以色列正在推进第三次疫苗接种,预计将有助于降低发病率并减少对经济预期的不利影响。以色列第二季度的GDP年化增长率达15.4%,在统计局修正了历史GDP数据后,第二季度的产出缺口约为3%,好于此前的预期4.5%。

3. 8月21日,欧洲央行执委施纳贝尔(Isabel Schnabel)接受采访时称,尽管物价继续从已经很高的水平上升,今年欧元区通胀率的上升仍被视为暂时现象。施纳贝尔重申了欧洲央行对通胀的长期看法,称从中期来看,通胀仍有可能低于该行2%的目标,因此没有理由针对消费者物价上涨而收紧政策。虽然欧央行预计今年年底前通胀率将继续上升,特别是在德国,但从明年开始,通胀率预计将大幅下降。欧元区的通胀率在7月上升到2.2%,根据欧洲央行的经济展望,到11月通胀率可能升至3%,然后回落并在未来几年内徘徊在欧洲央行的目标水平之下。

4. 8月19日,印尼央行将7天逆回购利率维持在3.50%,同时将存款便利(DF)利率维持在2.75%,并将贷款便利(LF)利率维持在4.25%。2021年第二季度GDP同比增长7.07%,随着限制的放松和疫苗接种的加速推出,加上持续的政策刺激、优先部门的重新开放、对中小微企业的支持以及稳健的出口表现, 2021 年的经济前景仍与此前预测的3.5-4.3%一致。印尼7月通货膨胀率CPI为1.52%(同比),仍处于低位,印尼央行预计2021年和2022年通胀率在3.0%±1%的目标区间内。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

政府工作报告定调人民币汇率:保持在合理均衡水平上的基本稳定

人民币资产的吸引力持续提升,人民币汇率将回归到有升有贬、双向浮动格局。

连平:未来五年人民币汇率趋势前瞻

在经济增长、国际收支、资本流动、货币政策、美元走弱等内外因素驱动下,人民币具备了适度升值的基础和条件。

人民币汇率创三年新高,全年波动稳定基调未变

今年以来,在岸、离岸人民币对美元累计上涨幅度均在2%左右。

人民币汇率再创新高,外贸企业继续“向内求”

2026年开端的外需“体感”没有想象的那么严峻,总体向好

管涛:从兼顾内外均衡角度理解人民币汇率政策 | 马年大咖谈

在我国货物贸易大顺差、民间对外净债权的情况下,人民币升值对宏观经济的紧缩效应不容小觑。