分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

煤炭三兄弟又不“冷静”了。

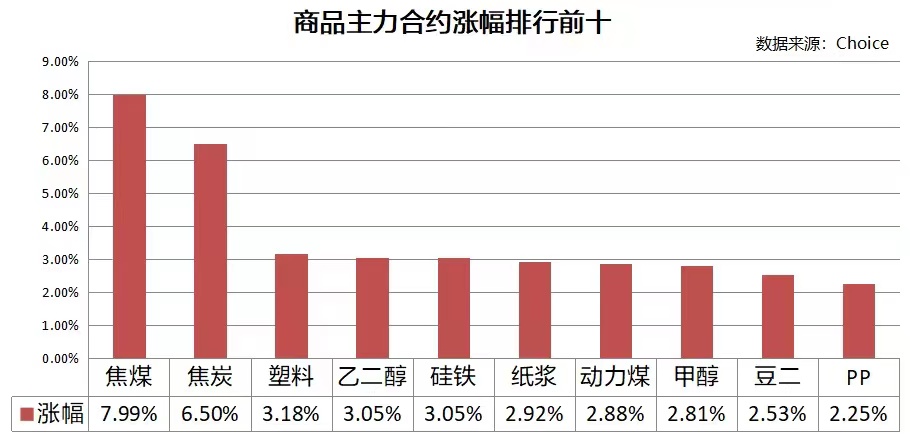

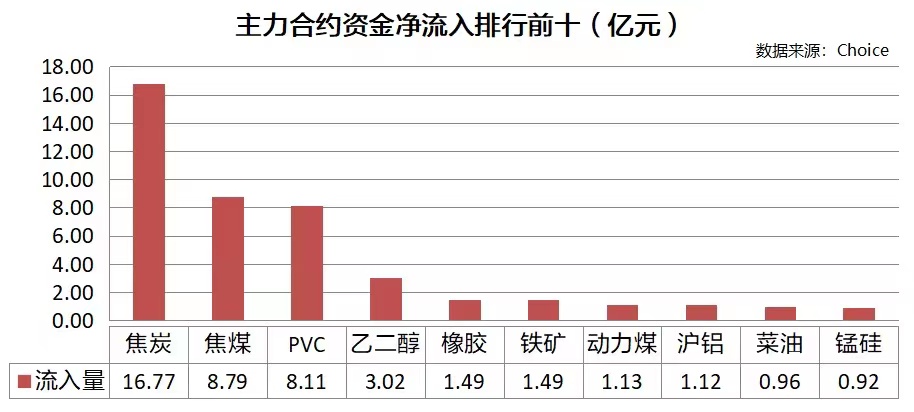

9月2日,双焦再现涨停潮。焦煤2110、2111、2112及主力2201合约封涨停板,另有5合约触及涨停价位,盘面相较于现货依旧有较大贴水。焦炭2111合约封涨停板,其余3合约触及涨停价位,主力2201合约收涨6.5%于3359点,近月合约最高升至3930元/吨。“双焦”成交及持仓量均有明显扩大。

在双焦大涨下,周四动力煤表现也很强势。动力煤主力2201合约收报于906元/吨。9月合约临近交割,最高升至1120元/吨。动力煤期货总成交量较前一日增加逾5万手至13.6万手,持仓量增加3065手。

国投安信期货研究院黑色首席分析师曹颖告诉第一财经记者,2日“双焦”再冲高,消息面上来看是因为一起胶轮车运输事故引发相关煤矿开始停产整顿,开展安全风险评估。不过,该煤矿事故停产整顿只是市场情绪激的导火索,但从根本上来看,焦煤期货价格的基差收敛仍是近月合约强势的最主要原因。

一位产业人士告诉记者,按照以往化工产业园爆炸后的处理方式推测,市场担心安全检查和停产会波及更广的范围。不过现在焦煤利润水平处于高位,焦企补库需求维持旺盛,没有理由“因为个别事件就大面积停产”。

而进入秋季,已经到了传统意义的淡季,煤炭价格仍不见“冷静”。华泰期货分析认为,当前国内电厂的日耗大幅下降库存有所攀升,但库存依然处于绝对的低位。此外虽然保供效果明显产量有所增加,但新批复的煤炭用地需要一定的时间才能完全投入生产。

淡季不淡,“双焦”再创新高

8月以来,焦煤现货价格持续上升,期货价格屡创新高。国泰君安期货分析认为,原因在于国内煤炭产量受到核定产能的限制,增量有限。而进口方面,澳大利亚的煤炭进口暂停,蒙古煤炭进口受到疫情影响通关量位于低位,也造成短期供给紧张。

同时动力煤表现也很强势,中信证券表示,今年以来产地供给约束明显,全国煤炭产量3-7月整体出现同比负增长。尽管有保供政策不断落地,但新增产能释放需要过程,在火电高增速的带动下,预计供给偏紧的格局短期难以逆转。

现货市场上,国内焦炭第八轮涨价已全面落地,据Mysteel统计,山东多家焦企准备联合提涨200元/吨(第九轮)将于9月3日零时起执行;焦煤现货延续上调,主产地低硫主焦煤竞拍价成交价普遍在3600元/吨以上,部分地区接近4000元/吨。

对于焦煤供应紧张的状态能否得到缓解,曹颖分析称:“这在于蒙煤究竟能否实现较为稳定的通关,以及国内煤矿能否稳定的小幅放量。”具体看来,目前焦煤供应市场处于较脆弱状态,但只要蒙方疫情控制趋于稳定,国内煤矿能够稳定安全生产,那么焦煤市场供应是存在环比增量的。

值得注意的是,粗钢压减加码、焦化环保减产下滑,才是缓解焦煤市场供应紧张的根本途径。目前看来这两个因素达成都还需要时间。所以说当前焦煤市场的供需虽然有改善的态势但还需要时间的累积,且仍然还要看到主焦煤的供应缺口目前仍然存在,尤其四季度还将面临原料冬储问题,因此即使主焦煤价格回落,其回落的空间也可能不会太大。

抑制投机,交易所调高保证金比例

为了加强市场风险防范确保市场平稳运行,9月2日晚间大商所发布公告,自2021年9月6日(星期一)结算时起,焦煤和焦炭品种期货合约投机交易保证金水平由11%调整为15%,涨跌停板幅度和套期保值交易保证金水平维持8%不变。

此外,大商所也于近日发布了关于调整焦煤和焦炭品种相关合约手续费标准和对相关合约实施交易限额的通知。

决定自2021年8月20日交易时(即8月19日夜盘交易小节时)起,非期货公司会员或者客户在焦煤和焦炭期货2109、2110、2111、2112、2201合约上单日开仓量不得超过500手。该单日开仓量是指非期货公司会员或者客户当日在焦煤和焦炭品种单个期货合约上的买开仓数量与卖开仓数量之和。套期保值交易开仓数量不受限制。具有实际控制关系的账户按照一个账户管理。

动力煤方面,郑商所也通知称,自2021年9月3日结算时起,动力煤期货2110、2111、2112及2201合约的交易保证金标准调整为30%,动力煤期货2202、2203合约的交易保证金标准调整为20%,仍需时刻警惕风险。

瑞达期货研究院煤炭研究员陈一兰认为,限仓和上调手续费对行情或有一定的压制,但是供应端偏紧引起的大幅上涨,只有解决供应偏紧的问题才能从根本上限制价格大幅上涨。交易者后续要注意交易风险,勿盲目追高。

据曹颖估算,当前国产山西中硫主焦煤单一煤的交割成本在3400元/吨左右,而进口蒙煤沙河驿单一煤交割成本则要高过3500元/吨。由于全煤种激涨,靠配煤大幅压低成本是很困难的。所以盘面呈现出较大幅度的贴水,伴随着交割时日的逐渐临近,会面临着基差暴力回归的较大压力。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

浙江杨梅来了:上市初期价格下跌,“泡药”风波影响仍在

尽管福建漳州杨梅“泡药”风波已过去近一个月,新上市的浙江杨梅仍受到波及:批发商拿货量明显缩减,市场走货速度放缓,今年浙江杨梅批发价较去年同期下跌约15%。

高度不确定环境下,董事会如何推动企业长期价值创造

AI从技术议题上升为董事会的核心治理责任。

壹评级:铜价强势上行,紫金矿业长期价值被显著低估

壹评级:铜价强势上行,紫金矿业长期价值被显著低估

新模型刷新全球模型API速度上限,智谱市值创下新高

机构表示,若智谱API业务、Agent生态发展不及预期,营收增长放缓,那么估值将面临回调压力。