分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

从战略到业务闭环,智云健康如何在数字化慢病管理赛道上领跑

第一财经 2021-09-10 10:07:16

责编:郑嘉维

{{aisd}}

AI生成 免责声明

据港交所官网消息,数字化慢病管理解决方案提供商——智云健康科技集团(简称“智云健康”)于8月27日正式递交招股说明书,摩根士丹利、摩根大通担任联席保荐人。

根据最新《中国国民健康与营养大数据报告》数据,我国慢病患者人群约占总人口20%,慢病死亡率占86%,慢病治疗支出占比医疗费用约70%。

基于庞大的患者需求及费用支出的庞大压力,成立于2014年的智云健康将如何在“互联网+慢病管理”领域展开服务?

覆盖数字化慢病管理全生命周期

根据沙利文的行业报告,2020整体慢病管理市场规模4.1万亿,其中互联网慢病管理市场规模1761亿元,占整体市场的4.3%,预计之后五年都将以35%的增速快速发展,到2025年达到8000亿元的互联网慢病管理市场规模。

慢病管理领域存在诸多痛点,主要包括不同场景的医疗信息流转障碍、医疗资源不均衡、患者对优质医药服务触达不良等,这些弊端极大地降低了慢病管理的服务可及性。

日渐成熟的数字医疗方案成为了解决这一问题的突破口。具体而言,数字技术将成为慢病管理领域新的驱动力,深度渗透到医院、医生、药店、患者等关键性环节,以创新技术打破交互壁垒,提高其运行效率,推动整体医疗服务水平不断提升,从而改善现有现状,切实解决患者就医获医难题。

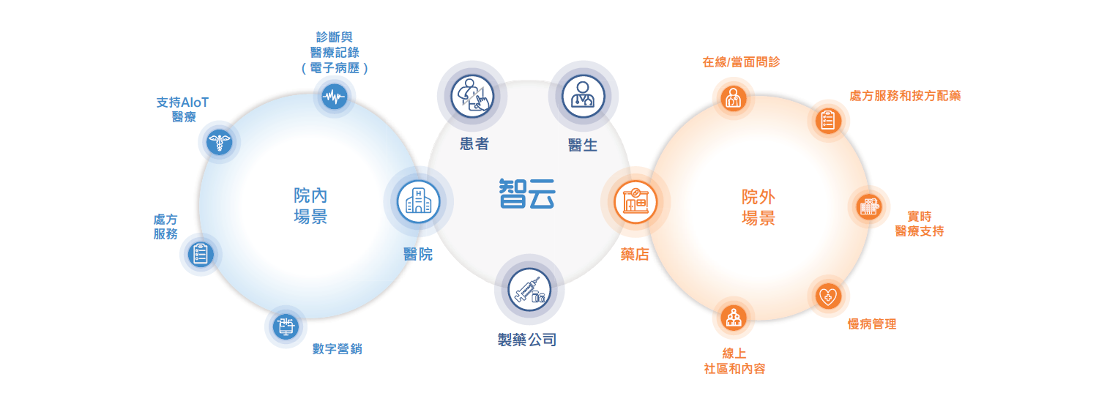

由公司提交的招股书可见,作为国内较为领先的数字化慢病管理解决方案提供商,智云健康在这一数字医疗模式中,正开创出一套独有的院内-院外一体化的模式。

首先,智云健康将有效提升医院端慢病管理效率。

智云健康于2016年起推出了以SaaS服务为主的院内解决方案——智云医汇。这是一款将慢病管理流程数字化和标准化的产品。该产品提高了院内慢病管理的效率和效果,并能够在智云健康研发的AIoT设备帮助下连接医疗器械。

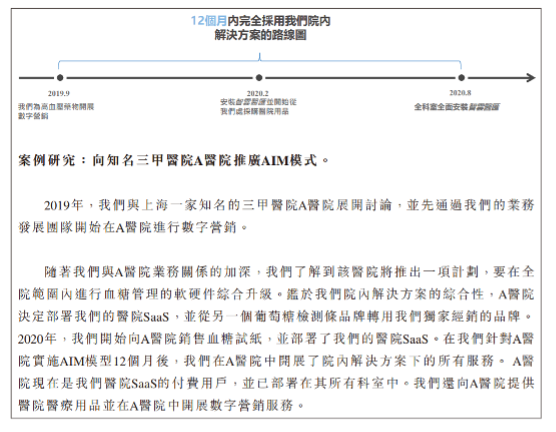

医院是医疗的核心资源提供方之一且壁垒极高。智云健康通过独创的AIM(Access-Install-Monetize)模式进行院端布局,目前已合作医院超过7000家,并在超过1800家医院中安装了智云Saas系统,其中包括中国百强医院中的26家,成功实现规模化Saas入院。通过院内解决方案,智云健康成功地与医院建立了深度联系,构筑了极其强大的”护城河”,为其服务链拓展到院外等其他场景,构建闭环服务生态体系奠定了基础。

智云健康的慢病管理院内解决方案有效性也得到了研究性的证据佐证。借助智云医汇院内血糖管理系统,华东地区10家三级医院开展“信息化全院糖尿病一体化管理”项目,根据与智云健康合作的某三甲医院研究数据,在该模式管理下的院内患者,平均住院天数缩短3.2天、平均血糖正常值提高了20%,住院3天后,平均血糖下降3.3mmol/L(空腹)和4.1 mmol/L(餐后)。

其次,智云健康提供在线问诊及药事服务。

智云健康药店SaaS系统,是智云健康的第二个核心产品,旨在提升药店经营效率和处方合理性,经由线下药店,为慢病患者提供更专业、合规的7*24药事服务。截至2021年6月,中国已有超过15万家药店安装了智云健康药店SaaS系统,覆盖率达到29%。仅就药店安装数量而言,智云健康无疑已成为中国最大的药店SaaS产品提供商。

再次,智云健康提供个人慢病管理解决方案。

面向患者,智云健康搭建了会员服务体系,其目的在于提供“平台问诊+社群健康管理指导”多层次健康服务,解决患者精准、复杂且长期的实际需求,提供有价值的医疗服务。截至2021年6月,智云健康已经拥有超过7万名注册医生及2000万注册用户。

更值得一提的是:智云健康的个人慢病解决方案是构建在医院和药店Saas网络之上,因此具有强大的”生命力”。据公司披露,以2021年二季度为例,智云健康的注册用户中有90%是来自于其院内+院外Saas体系的原生流量,如药店在线Saas的转化和医院内的转化等。这样的精准获客,极大程度上解决了之前频繁受到诟病的”互联网医疗中医疗低频刚需,获客困难”这一痛点。

另一方面,智云健康对疾病规范诊疗流程、诊疗指南、中国主流医生的诊疗经验进行了梳理和应用,依托数字化技术可以将医疗资源有效调配落地。

此外,智云健康正拓展多场景信息交互。通过打通多场景的信息交互,智云健康已经由慢病管理链条,成功地对接至药、械等工业端,发现并触达医药需求,保障工业端的专业服务在医院端的实践运用,并建立药械安全合理使用监测体系。据披露,通过广覆盖的数据洞察,智云健康已经与数十家工业企业达成合作,将其与医院、医生、药店、患者的生态系统无缝链接,极大的提升了治疗的体验,及时性和便利性。

整体而言,智云模式在产业链上各个协作方进行已初见成效,通过创新、可规模化的解决方案形成强大的网络生态效应,并由此进一步提升慢病管理效率和能力。

财务爆发拐点已至

在疫情的催化和政策的推动下,互联网医疗、智慧医疗、数字医疗正处于快速发展阶段,入局者也呈现出几种主要模式。

以阿里健康、京东健康为代表,基于“医药电商”、“轻问诊服务”的大平台模式,通过在供应链的体量规模和经验发力,目前已在数字医疗行业之中建立服务广度的优势。另一种是起源于美国的“医疗服务+商保”的HMO模式,核心特点是其保险、医疗一体化的组织架构与按人头付费的制度,在保险公司、医院、医生集团三位一体的封闭体系内,微医、平安好医生等正在进行积极地探索,随着中国商保的发展向好,这一模式亦前景看好。同时,密切配合等级医院医疗大数据管理,依托服务科研、临床研究、数据专业业务,也成为数字化医疗服务的另一个重要方向。

而智云健康以慢病管理为切入领域,倡导其独创的AIM(Access-Install-Monetize)模式,打通医院端、药店端和个人端的多维度布局,由此将医疗服务链、药品供应链、数字化营销实施有效的深度对接,这套组合拳契合了中国医疗服务提供和获得的运营模式。

截至目前,智云医院端SaaS系统城市触达率达88.2%,全国主流医院部署率超20%,覆盖近400家三甲医院并基本都接入了医院的HIS系统;药店SaaS系统已接入国内15万家药店网络,市场占有率超过29%;在互联网医院平台上,目前注册医生数已超7万,超2000万注册患者,年化的问诊及处方量达到1.5亿人次。

与其他模式不同,智云健康走出了慢病管理更具备深度的链接和服务模式,这也推动其形成了亮眼的财务表现。

与其他模式不同,智云健康走出了慢病管理更具备深度的链接和服务模式,这也推动其形成了亮眼的财务表现。

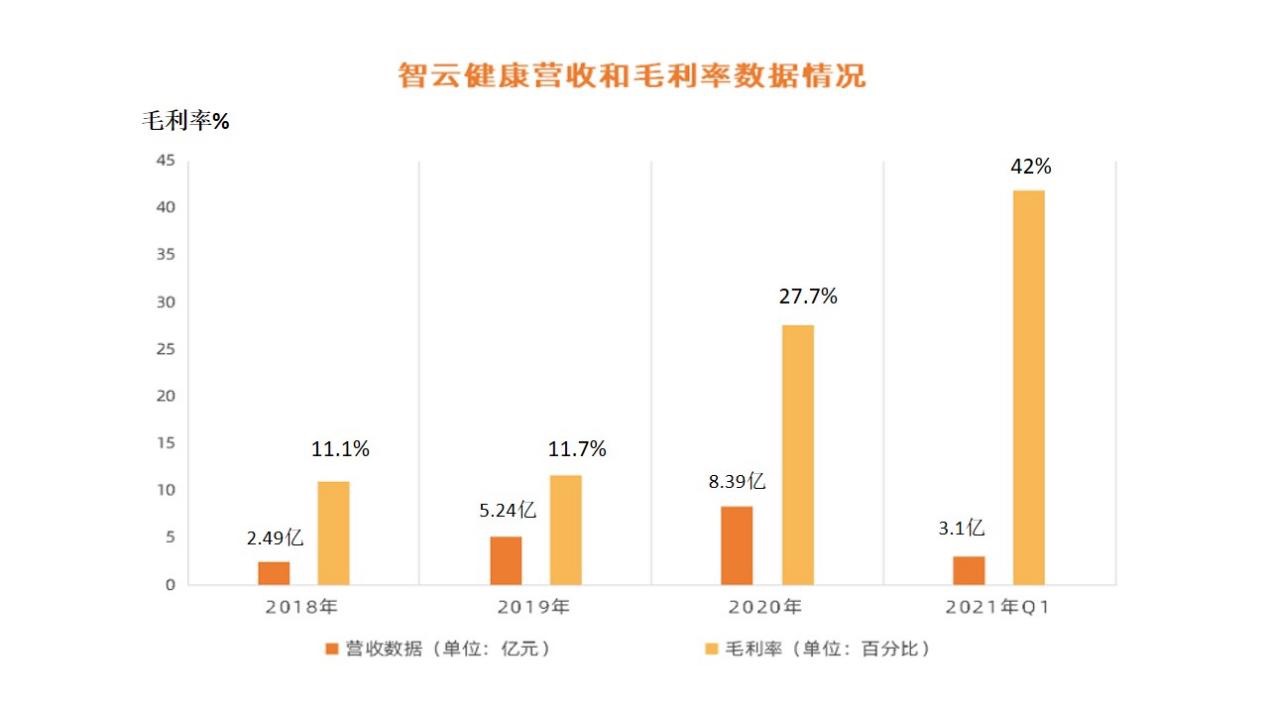

公司收入整体增速快,且呈加速态势。智云健康2018年、2019年和2020年的营收分别为2.49亿、5.24亿和8.39亿元,过去三年(2018-2020年)的年复合增长率达到84%;而进入2021年后,智云健康的收入增速更是呈现加速增长态势,一季度营收已达3.1亿元,同比增长116%,与公司招股书所列竞争对手相比,处于领先位置。

更值得关注的是毛利率指标。数据显示,2019年和2020年,智云健康的整体毛利率分别为11.7%和27.7%,有了显著的提升。而在2021年一季度,智云健康的毛利率更是提升至42%,远超招股书所列对手。招股书对此解释称,毛利率的提升主要来自毛利率相对较高的药店SaaS收入占比增加,同时部分低毛利药店医药用品供应销售项的规模缩小。很明显,随着医院和药店解决方案的生态体系密度越完善,智云健康的收入质量越好,因此体现出毛利率不断攀升。

公司整体亏损大幅度收窄。据招股书,智云健康的净亏损在2021年一季度为9415万元,亏损率为-30.4%。对比2020年同期(-57.1%),亏损率缩窄了约21个百分点。公司称,预计2021年的全年亏损金额较去年同期也在快速收窄,预计达到去年同期的一半。

深耕互联网慢病管理,已获各路资本加持

成立7年,智云健康已完成了多轮融资,累计融资超35亿元人民币,其中在2020和2021年融资额均超过10亿人民币。

依靠公司领先的运营模式,在融资过程之中吸引了国内外多家知名投资机构,包括SIG、IDG、中金资本、招银国际等,其中大部分投资机构均连续追投超过两轮,对智云健康的商业模式持续看好。

除了有顶级财务投资机构压阵,在智云健康庞大的“股东智囊团”中,还有诸多产业赋能者。根据公开资料显示,投资者中聚集了太平保险、中国平安、阳光保险等国内头部保险机构,为保险业务的对接奠定了良好的基础。而泰格医药、三星集团、绿地集团、周大福等战略投资方亦赫然在列。

人工智能、物联网、数据算法等一些高端技术快速渗透医疗健康领域,正重塑以用户为中心的医疗保障体系,并开始尝试将前沿技术转化为临床可用的解决方案。

而慢病管理领域,一个巨大的市场风口正在形成。根据沙利文的行业报告,2020整体慢病管理市场规模4.1万亿,其中互联网慢病管理市场规模1761亿元,占整体市场的4.3%,预计之后五年都将以35%的增速快速发展,到2025年达到8000亿元的互联网慢病管理市场规模。

经了解,依托领先的人工智能辅助进一步强化慢病管理优势,已成为智云健康未来的重要战略。核心产品“智云医疗大脑”,已逐步建立起多个专病领域药品、症状、标准病例分析以及诊断知识库,布局将向更广泛的疾病领域拓展。

另一方面,智云健康亦希望其倡导的“严肃医疗”理念和长期主义,成为其最重要的核心竞争力,从而在行业内脱颖而出,在“健康中国2030”规划纲要指引下,助力国家健康战略达成。

(此文不代表第一财经观点,系出于传递商业资讯目的刊登。)