分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

剔除涨价:出口已在回落

2021-10-13 11:29:18

作者:梁中华 责编:张健

{{aisd}}

AI生成 免责声明

1剔除涨价:出口回落

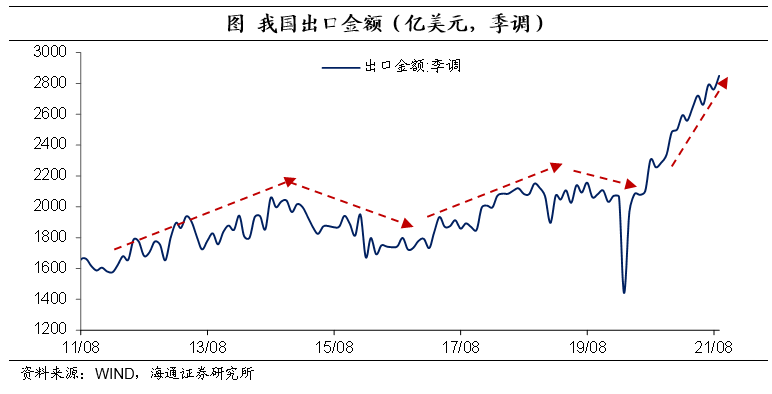

出口金额持续创新高。今年以来,我国出口金额韧性十足,尤其是进入三季度后,在去年同期基数较高的情况下,我国出口金额表现依旧持续超预期。例如,8月出口同比为25.6%,较上一月明显回升;8月出口金额季调环比为3.2%,也为过去10年最高。即使我们剔除季节性因素后,出口金额依旧在不断创历史新高。

不过,出口景气指数早已放缓。从历史数据来看,PMI新出口订单指数与出口增速相关性较高,且具有一定的领先性。但从今年4月开始,我国PMI新出口订单指数已经连续6个月放缓,且近5个月均处于枯荣线以下。这与出口增速的表现存在明显背离。

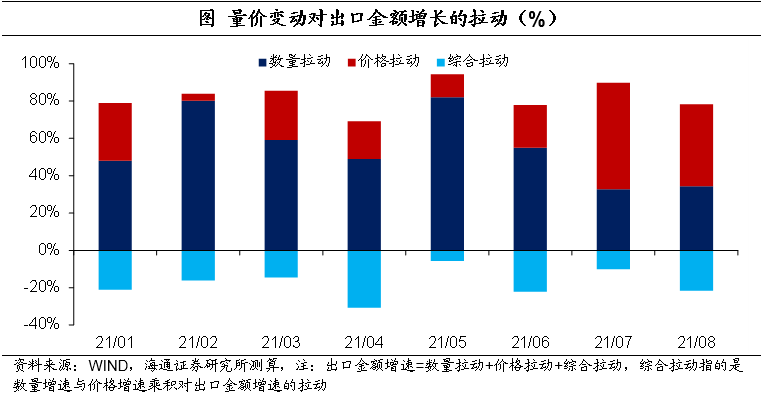

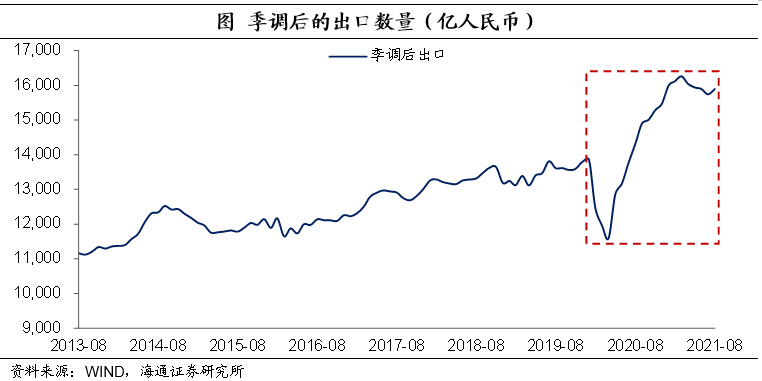

其实剔除涨价因素后,出口数量已经在回落通道中。出口金额由出口商品数量和出口商品价格两个部分组成,而对经济的实际增长的拉动来说,出口的数量更为重要。为此,我们根据海关总署公布的详细出口商品清单(包含细分商品数量和商品金额),对出口金额数据进行量价拆分。结果显示,今年以来,涨价对于出口金额的贡献在逐步增强,尤其是7月和8月,价格上涨对出口金额增长的贡献均超过7成;而量的贡献较上半年明显下滑。其实剔除涨价因素后,出口数量在今年3月份就已经见顶回落。

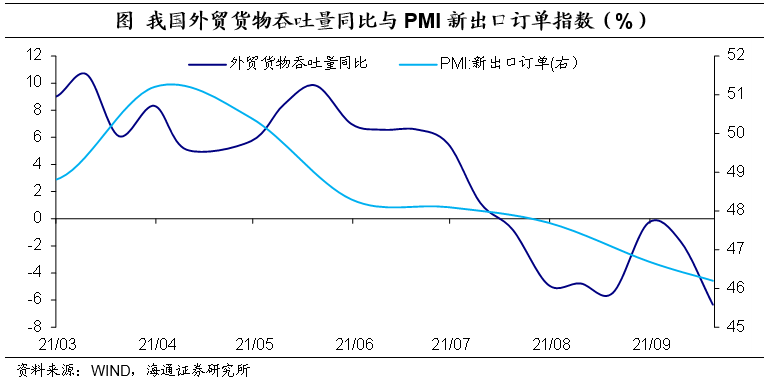

此外,外贸货物吞吐量也在走弱。自二季度以来,我国主要港口外贸货物吞吐量便呈现走弱的趋势;进入三季度以来,外贸货物吞吐量同比增速持续为负;即使剔除基数影响,也是如此。这或也表明,外贸的量确在下滑。9月上旬和中旬外贸货物吞吐量增速分别为-6.4%和-15.1%,出口需求或在继续走弱。

2重点行业表现如何?

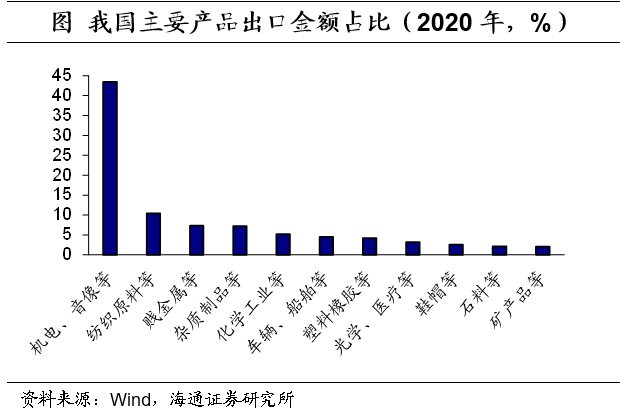

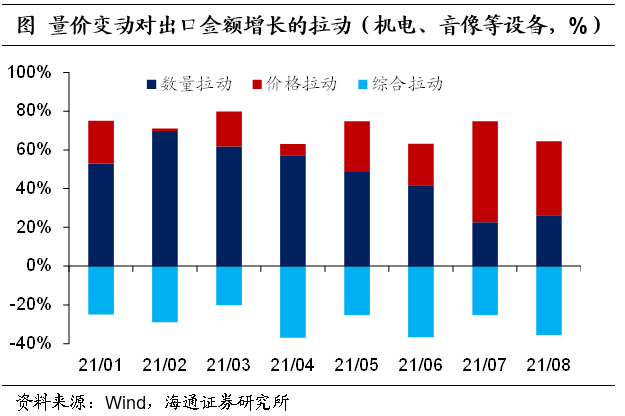

从出口产品分类来看,我国机电类产品出口的比重超过40%,远远高于其他产品。其中,电机、电气设备等出口占比超过25%,核反应堆等出口占比也超过15%。通过量价拆解测算,机电类产品价格上涨对出口金额增长的贡献也在明显增强,尤其是7月和8月更加明显。其中,电机、电气设备等价格上涨效应更加明显,自5月开始,价格上涨对出口金额增长的贡献便在5成以上,而7-8月更是在8成以上。

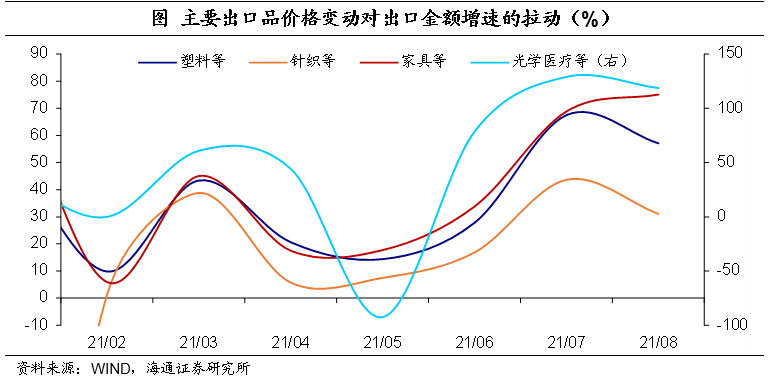

多数重点出口产品表现也是如此。除了机电类产品外,其他重要出口品如家具等、塑料等、光学医疗设备等以及针织服装等,自2季度中旬以来,价格上涨对出口金额增速的贡献在不断增强。

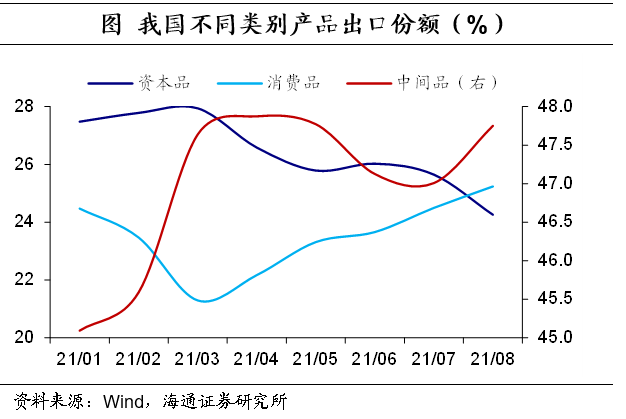

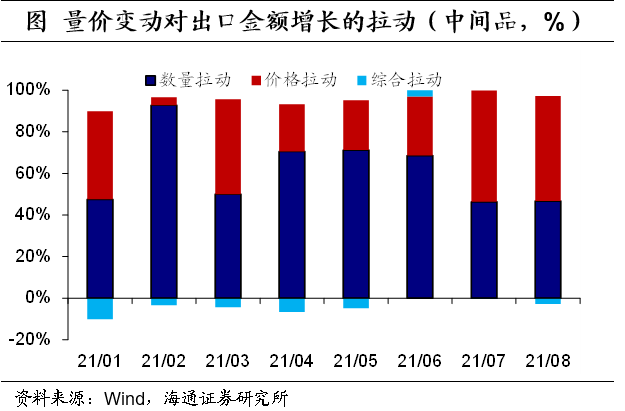

进一步来看,中间品贡献大幅提升。通过海关总署公布的详细商品清单,我们将出口产品划分为资本品、消费品和中间品。从结果来看,中间品占出口份额的比重最高,且一直在45%以上。近期,中间品出口份额在不断提升,对总出口的贡献在不断扩大,自5月以来,贡献率一直保持在6成以上。通过量价拆分,中间品贡献的提升也是受价格因素驱动。自2季度开始,中间品价格的贡献开始增强,尤其是7月和8月,中间品价格上涨对出口金额增长的贡献超过5成。此外,进入三季度以来,消费品出口数量在逐步走弱,而消费品出口份额的上升则主要来自价格上涨。

3出口企业受益涨价吗?

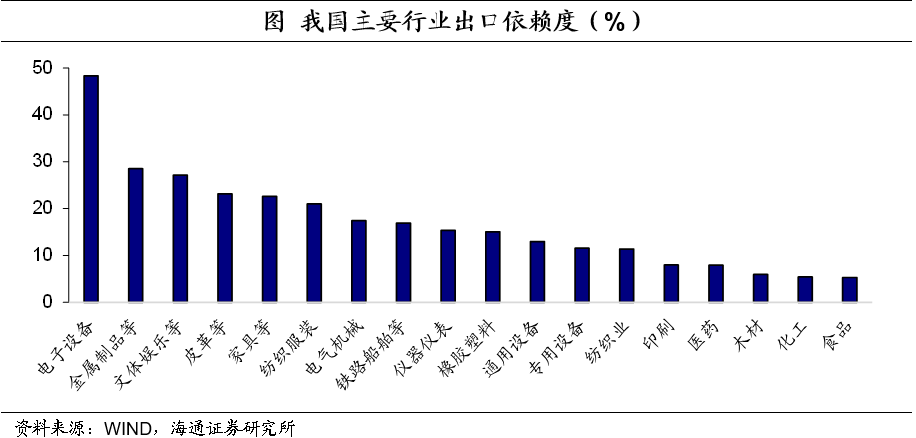

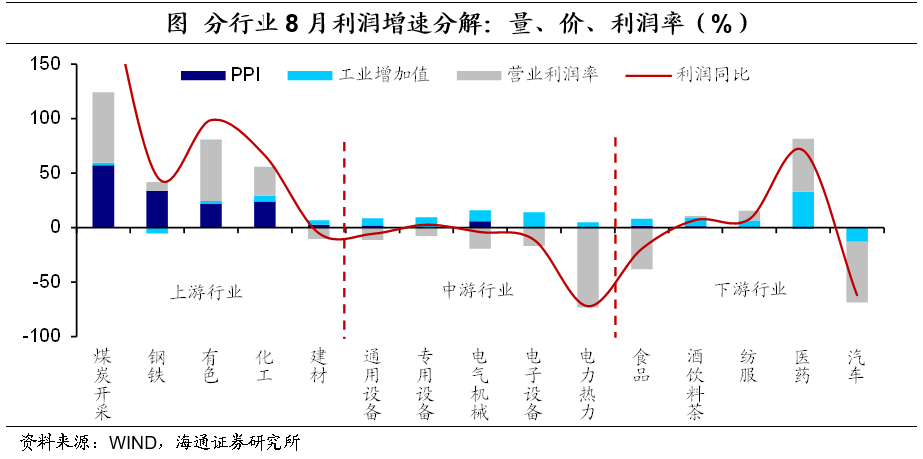

出口企业涨价会带来收益吗?从出口依赖度来看,电子设备行业出口依赖度最高,接近5成;金属制品业、文体娱乐业、皮革业、家具业以及纺织服装业等出口依赖度也超过20%。从企业利润来看,上游企业利润占比自6月以来一路升高,8月上游原材料行业贡献了近半利润,为2008年5月以来新高,主要来自于价格的进一步抬升。

而我国出口依赖度较高的行业多属于中下游企业,受上游原材料价格上涨以及运费上涨的影响,这些行业的涨价不一定会带来明显的收益提升。例如,8月电子设备行业PPI同比上升至0.7%,为有数据以来新高;8月电气设备行业PPI同比为5.9%,为2007年以来新高。而8月电子设备行业和电气设备行业的营业利润率和利润同比均为负。往前看,随着美国耐用品需求的继续降温,海外供应链的逐渐恢复,我国出口对经济的拉动会继续从高位向常态化回归。去年国内经济的快速恢复,主要依靠出口和投资。随着出口、投资的拉动或继续减弱,消费维持弱复苏趋势,宏观经济稳增长压力或继续增大,可以期待的更多是政策的变化。

(作者为海通证券研究所首席宏观分析师)