分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

PPI涨价未来将加速传导至CPI

2021-10-15 16:02:36

作者:解运亮 责编:张健

{{aisd}}

AI生成 免责声明

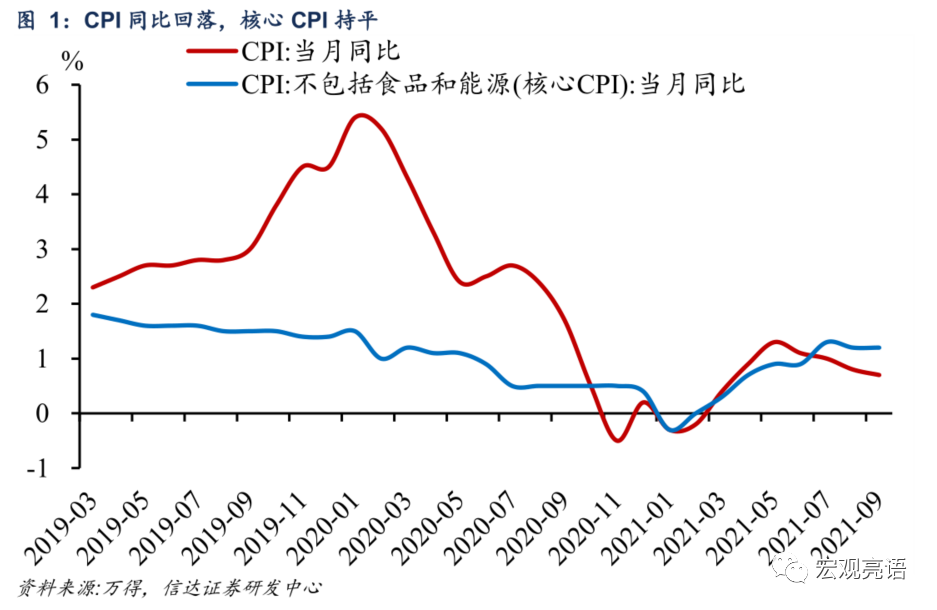

一、CPI涨幅回落,核心CPI持平

CPI同比涨幅回落,环比持平。9月CPI同比上涨0.7%,涨幅比上月回落0.1个百分点,去年价格变动的翘尾影响约为0,比上月回落0.2个百分点;新涨价影响约为0.7个百分点,比上月扩大0.1个百分点。从环比看,CPI由上月上涨0.1%转为持平。

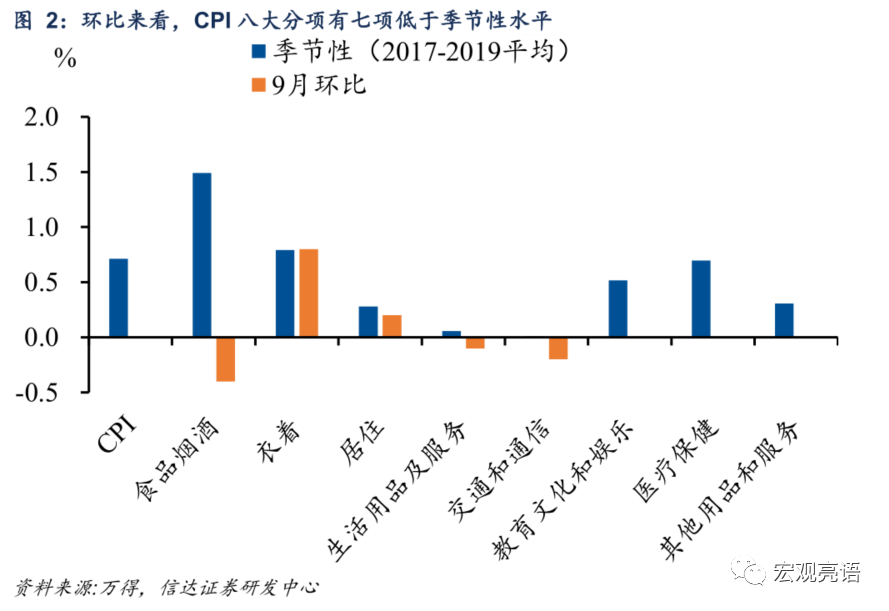

扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅与上月相同。分项来看,除去衣着与季节性持平,其余6大类均低于季节性水平,尤其是教育文化和娱乐、医疗保健环比大幅低于季节性水平,拖累核心CPI反弹。

食品价格由涨转跌,供大于求导致猪肉价格跌幅扩大。9月食品价格环比由上月上涨0.8%转为下降0.7%,主要拖累项是猪肉和水产品。9月猪肉产量延续惯性增长,生猪出栏增多,而需求端在疫情的影响下仍然偏弱,致使猪肉价格环比跌幅扩大至5.1%。往后看,猪肉供大于求的状态或将持续至年末。另一个拖累项是水产品,9月水产品大量上市,供应充足,价格环比下降2.5%。

非食品方面,教育服务、衣着价格贡献较大。非食品价格由上月下降0.1%转为上涨0.2%。分项来看,一是新学期开学部分学校收费上调,教育服务价格上涨1.7%;二是冬装新品上市,服装价格上涨0.8%。但另一方面,暑期结束叠加散点疫情影响,飞机票、旅行社收费和宾馆住宿价格分别下降9.9%、3.3%和2.2%,导致旅游价格下降3.0%。

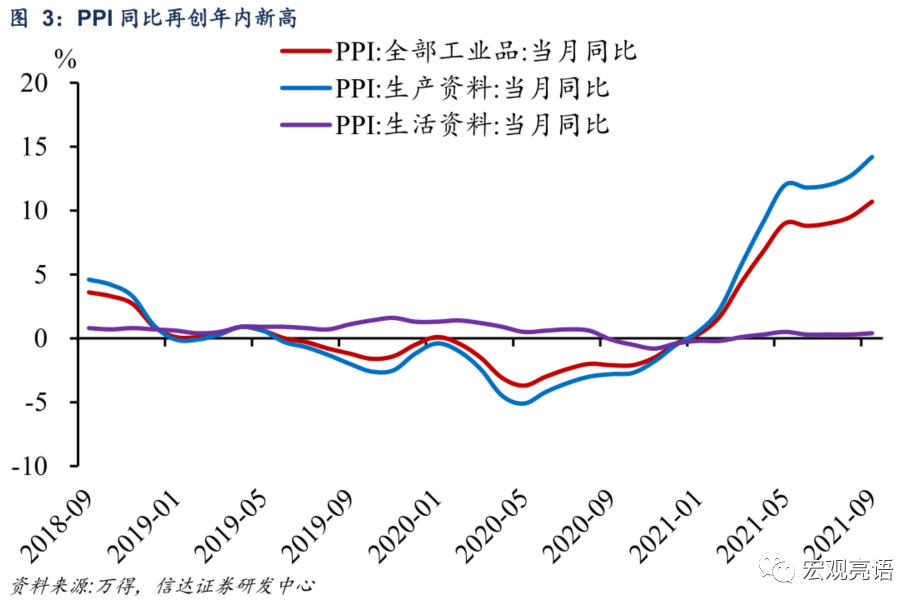

二、PPI同比“破10”

9月PPI同比突破2008年的记录,创下历史新高。PPI同比上涨10.7%,涨幅比上月扩大1.2个百分点。其中,生产资料价格上涨14.2%,涨幅扩大1.5个百分点;生活资料价格上涨0.4%,涨幅扩大0.1个百分点。从环比看,PPI上涨1.2%,涨幅比上月扩大0.5个百分点。其中,生产资料价格上涨1.5%,涨幅扩大0.6个百分点;生活资料价格持平。

![]()

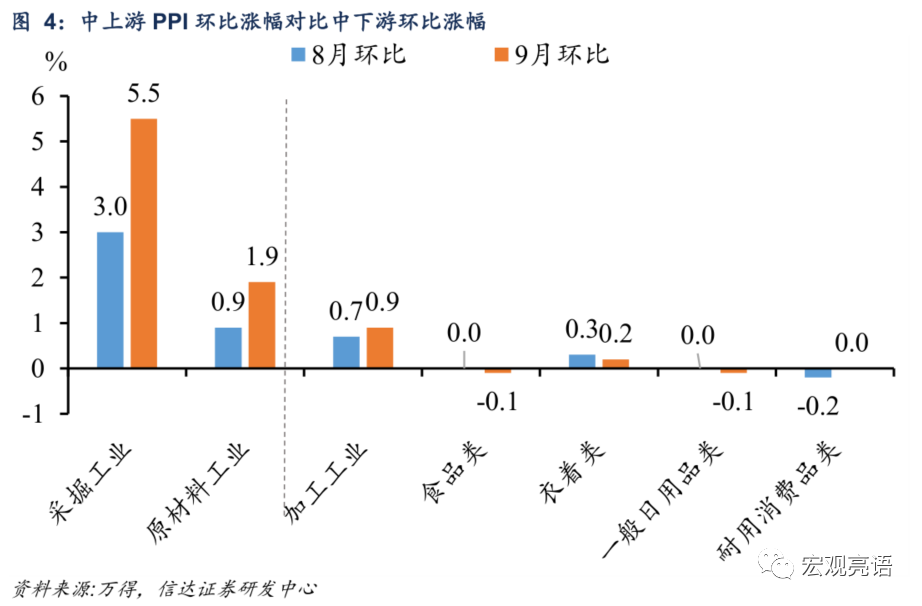

中上游与中下游PPI分化有所加大。

中上游PPI继续大幅上升,一是国内限电限产导致高耗能行业生产受限,二是国际石油、天然气价格冲高。PPI采掘工业环比5.5%,涨幅较上月扩大2.5个百分点,原材料工业环比1.9%,涨幅较上月扩大1.0个百分点。一方面,能耗双控政策引起部分地区对高耗能产业限电限产,供给偏紧的格局下,煤炭、钢铁、水泥等国内定价的大宗商品价格维持上行动力。另一方面,海外能源供需错配推动石油、天然气等能源类商品价格大幅上涨。根据统计局数据,煤炭加工业价格上涨18.9%,煤炭开采和洗选业价格上涨12.1%,合计影响PPI上涨约0.50个百分点;有色金属冶炼和压延加工业价格上涨2.9%,水泥等非金属矿物制品业价格上涨2.9%,化学原料和化学制品制造业价格上涨2.0%,黑色金属冶炼和压延加工业价格上涨1.8%,合计影响PPI上涨约0.57个百分点。

下游制造业PPI涨幅小幅扩大,与出口需求旺盛有关;下游消费品价格上涨乏力。代表下游制造业的PPI加工工业环比上涨0.9%,涨幅较上月上升0.2个百分点,对应本月手机、集成电路等出口重点商品价格明显上行。下游消费品中PPI食品、衣着、一般日用品环比增速小幅下滑,增速分别为-0.1%、0.2%、-0.1%,前期分别为0%、0.3%、0%;耐用消费品价格环比增速由负转平。

![]()

![]()

三、PPI涨价未来将加速传导至CPI

近期原油、天然气等大宗商品价格大幅上升,将推升CPI中各类商品和服务的成本。CPI的结构中,食品烟酒、居住的比重较大,分别为29%和22%,其次是娱乐教育文化用品及服务(14%)、交通和通讯(11%)、医疗保健及个人用品(11%)、衣着(7%)。上述六个分项的变化均对CPI的走势有重大的影响。9月以来,由于全球能源供应短缺,原油与天然气价格剧烈上行。而原油、天然气等大宗商品价格的上行将从成本端带动CPI的分项。可能的传导路径包括:

第一,食品价格方面,天然气—尿素—化肥—农产品。

第二,交通价格方面,原油—汽油柴油—交通。

第三,衣着价格方面,原油—涤纶长丝—服装。

现阶段,部分下游上市公司已陆续宣布涨价。10月12日,海天味业发布公告称,由于各主要原材物料、运输、能源等成本持续上涨,将对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%-7%不等,新价格执行于2021年10月25日开始实施。帝欧家居、东鹏控股等多家家居企业也纷纷宣布上调相关产品价格。工业企业利润数据显示,下游消费品利润率从年初不断下降,8月为6.3%,已经低于2019年12月,也就是疫情前的水平。我们判断,未来可能会有更多企业考虑提价。

具体时间上,我们认为PPI向CPI的传导会体现在明年初。从三季度央行的居民问卷调查中可以发现,对于下季度,仅有23.5%的居民预期下季度物价将“上升”,说明通胀预期尚未形成。而每年春季是全年中的消费旺季,成本倒逼,叠加需求回暖,企业的提价动力更为充足。因此我们认为PPI向CPI的传导将会体现在明年初。

风险因素:

疫情变异导致疫苗失效;国内政策超预期等。

(作者为信达证券首席宏观分析师)