分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

十年期国债收益率为何能够突破3.0%

2021-10-15 17:18:13

作者:袁伟鹏 责编:张健

{{aisd}}

AI生成 免责声明

十一黄金周结束之后的四个交易日,十年期国债收益率出现了快速上行,从2.90%附近迅速突破2.95%,上行幅度达9BP左右,其绝对值创下7月9日以来新高。针对节后收益率的上行,有认为是短期扰动并未改变债券慢牛格局,收益率的适当上行反而是加仓时点;也有认为是债券熊市的开启,需要择机下车减少资本利得的亏损,以防后期损失扩大。对于后续十年期国债收益率到底如何走,能否继续上行有效突破3.0%的关口?本文从基本面、供给端、外围环境等三个方面给出了肯定回答。

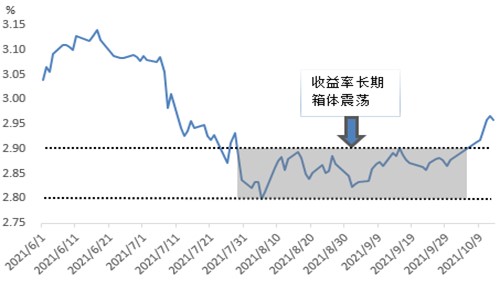

一、国庆后十年期国债收益率快速上行

国庆黄金周之前,十年期国债收益率在[2.8%,2.9%]的窄区间徘徊一个多月,缺乏明显的趋势性行情。但节后的四个交易日出现了快速上行,并迅速突破一年期MLF利率2.95%,结束了长期窄幅震荡的格局,引发市场对收益率的思考。对于后续收益率的走势市场中存在比较明显的分歧,有认为是短期因素扰动(拉闸限电一定程度拖累工业生产)并未改变债牛格局,也有认为这是债熊的开始。对于收益率未来走势何去何从,接下来本文从基本面、供给端、外围环境等三个方面来简单阐述未来收益率会继续上行,突破3.0%只是个时间问题。

|

图1:十年期国债收益率走势图 |

|

|

|

数据来源:wind,中原银行 |

二、多因素助推收益率继续上行

(一)出口支撑基本面难以“更差”,PPI再创新高或推动收益率上行

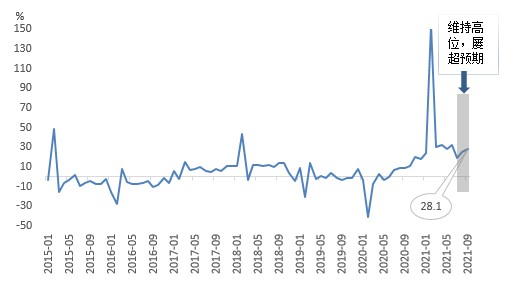

首先,9月份我国出口金额同比增速继续超预期增长28.1%(以美元计),较上个月回升2.5个百分点,环比更是增长3.9%,外需韧性保持强劲,对经济增长形成一定的支撑,基本面或难以出现大幅低于七八月份的“更差”局面。同时考虑到目前债市对基本面比较钝化,即使基本面进一步恶化,债市也难以出现明显下行,因为七八月份较差的基本面已经反应在债市中(当时十年期国债收益率跌破2.8%,创下今年来新低),所以除非经济下行出现失控,否则收益率对基本面的钝化局面难有明显改观。

|

图2:出口当月同比走势图(以美元计) |

|

|

|

数据来源:wind,中原银行 |

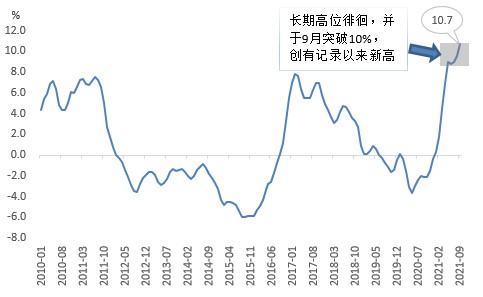

其次,9月份在国内需求旺盛、“能耗双控”和“限产限电”以及海外进口不及往年等综合因素影响下,煤炭等能源价格持续上涨,导致PPI再创新高,其同比上涨10.7%,分别超预期和前值0.5、1.2个百分点,突破2008年的高点,创下1996年10月有记录以来的历史新高。之前市场对于通胀预期已经比较充分,债市对此表现钝化,但拉闸限电等举措出乎市场预料,以至于PPI再创新高会使收益率对通胀变得敏感。所以在当前PPI创新高的背景下,作为无风险利率的国债,不可能忽视通胀的影响,其收益率势必会出现一定幅度的上行。

综合来看,经济增速难以出现大幅下行的失控情形,收益率对基本面钝化的局面不会改变。同时通胀再创新高使得收益率对其变得敏感,一定程度上会导致收益率的上行。

|

图3:PPI当月同比走势图 |

|

|

|

数据来源:wind,中原银行

|

(二)供给压力叠加缴税大月,或带动收益率上行

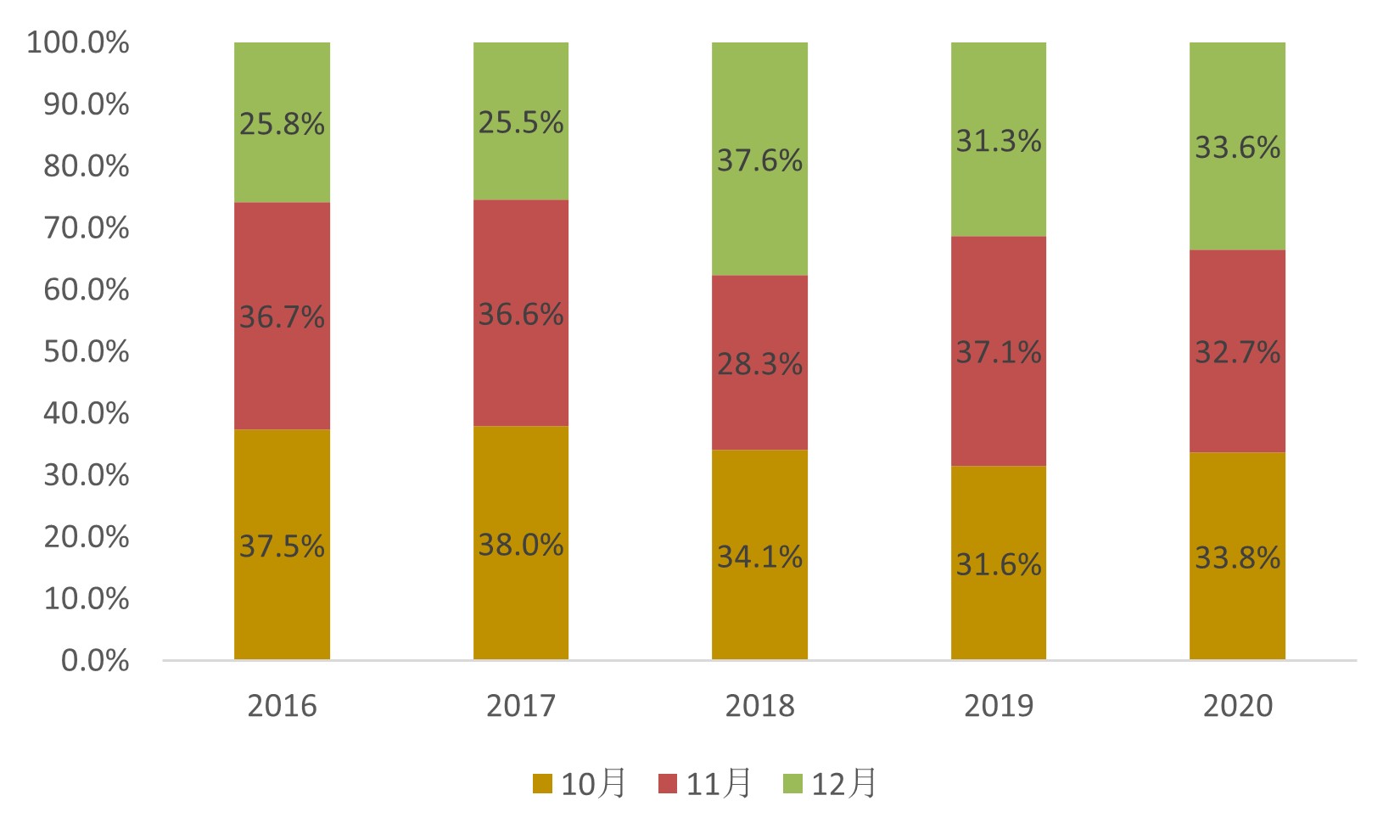

2021年国债与地方政府专项债发行节奏异常滞后,1-9月国债净融资、地方政府新增专项债分别完成全年额度的48%、68%,四季度发行压力较大。其中,(1)国债方面,根据今年中央财政赤字安排,新增国债限额为2.75万亿元,截至9月底,今年国债净融资共1.3万亿元。同时四季度国债到期量为1.1万亿元,四季度国债需发行2.5万亿元左右。根据近五年财政部四季度国债发行节奏,10月国债发行量约占四季度35.0%左右,故可大致测算出10月国债总发行量或为0.88亿元(高于9月份的0.78万亿元),净融资0.46万亿元。(2)地方政府债方面,首先,对于新增一般债,四季度剩余额度只有1181亿元,同时今年一般债发行进度平稳而且总额度较小,若四季度匀速发行,则每个月预计地方政府新增一般债发行394亿元(低于9月份的857亿元);其次,对于新增专项债,据21世纪经济报道指出,专项债需在11月底前发完,12月不再预留额度。假设剩余的1.1万亿元新增专项债额度,在11月、12月匀速发行,则10月将发行新增专项债0.55万亿元(高于9月份的0.52万亿元)。此外,考虑到10月需集中上缴企业所得税,政府债发行提速叠加缴税大月,10月流动性缺口或超2万亿,大概率会助推收益率上行.

|

四季度国债发行节奏:当月发行量占季度比 |

|

|

|

数据来源:wind,中原银行

|

(三)Taper渐近,美国等海外经济体加息,对我国债市形成一定利空

9月议息会议虽未正式宣布缩减QE,但提到“若经济进展符合预期,可能很快缩减资产购买”。会后鲍威尔更是明确表示若经济发展符合预期,下次会议就将宣布缩减QE。此外,有关退出QE的节奏,鲍威尔表示2022年年中左右结束可能是适宜的。此次议息会议产生的直接影响是导致十年期美债收益率从1.3%附近快速上升到1.6%,上行幅度达30BP左右。虽然美债收益率上行将压缩中美利差,对国内产生资本流出压力,但中美利差安全垫较厚,所以短期难以构成实质性影响,不过需要关注的是,美债收益率的趋势性上行,对国内债市在中期来说是存在风险的。如果美债收益率快速上行,大幅压缩中美利差,资本外流压力加大,将会对国内债市造成上行风险。所以在美债收益率上行的制约下,我国债券收益率或面临一定的上行压力。同时, 随着美联储Taper鞋子接近落地,全球央行同步紧缩的预期也将趋于兑现,对我国债市形成一定的利空。

|

图5:十年期美债收益率走势图 |

|

|

|

数据来源:wind,中原银行 |

三、后续展望:十年期国债收益率突破3.0%只是时间问题

首先,在近期收益率对基本面钝化且基本面难以进一步“恶化”的情形下(10-12月欧美购物旺季会对出口形成支撑,外需韧性不改),后续基本面势必会有所改观;其次,考虑到冬季供暖需求、电价市场化改革以及翘尾因素叠加,年内PPI同比读数或持续维持在9.0%以上的较高区间;再者,四季度债券供给加速,收益率面临上行压力;最后,11月若美国Taper靴子落地,美债或开启新的一波上行,对我国债市形成的利空不可忽视。所以综合来看,十年期国债收益率继续上行突破3.0%只是时间问题。

(作者为中原银行博士后)

文章作者

收益降、费率跳、规模升,“悬在1%边缘”的货基香在哪?

你的余额宝,快连1%都保不住了

道指跌近800点!美油暴涨8.5%,霍尔木兹海峡危机加剧,中国金龙指数跌超1.4%

能源供应担忧推高通胀预期,美债收益率连续第四个交易日走高,市场对美联储降息的预期明显降温。

申万宏源杨成长:未来产业面临“三突破三风险”,资本市场要创新服务模式

“资本市场要积极推进金融服务与科技服务相融合,着力解决未来产业发展面临的技术风险共担、技术风险评价及技术成果产业转化等难题。”

10年期国债收益率下破1.8%,持券过节稳了?

宽货币博弈持续。

央行多工具护航资金面,8000亿逆回购节前落地

1月公开市场国债买卖的净投放规模相较上月有所增加,为1000亿元。