分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

CAGR超15%的医美赛道:上游毛利率稳超85%,中游机构看龙头

第一财经 2021-10-22 13:32:07

作者:一财投研 责编:钱焜

{{aisd}}

AI生成 免责声明

医美行业是大消费的逻辑,“Z世代”逐渐成为消费主力军,医美的消费随之兴起,热玛吉等医美项目火爆。

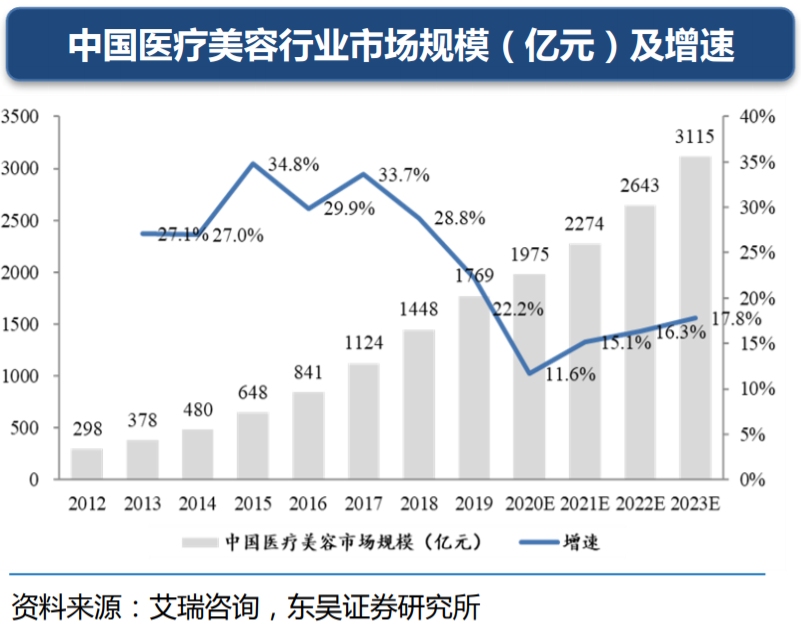

艾瑞咨询预计,2023年中国医美市场规模将达3115亿元,而2020年这一数字约1975亿元。与发达国家相比,我国医美渗透率仍有较大提升空间。

机构分析认为,医美行业已经形成了一条清晰且完整的产业链,其中上游高毛利产品及中下游连锁民营医院是未来主要的投资方向。

医美行业空间广阔

随着消费升级和颜值经济崛起,我国医美行业市场增长迅速。

据艾瑞咨询数据,2020年中国医美市场规模约1975亿元,预计2023年市场规模达3115亿元,2019-2023年复合增长率(CAGR)为15.2%。

近年来,我国医美消费接受度明显改善。Frost&Sullivan统计显示,2019年中国大陆医美渗透率从1.5%提升至3.6%,但仍较世界主要国家有较大差距,约为日本的1/3,美国的1/5,韩国的1/6。医美产品供给迭代升级、低线城市与90后人群消费、医美消费复购习惯都将促进市场扩容。东吴证券认为,未来5-10年将是医美赛道发展的黄金时期。

具体来看,医美项目分为手术类和非手术类(轻医美),轻医美已成潮流风向。

相较于手术类医美项目的创伤大、风险高、价格高,非手术类项目主要为注射、激光和超声疗法等,创伤小、风险低、单价低,尽管需要重复消费以维持效果,但仍具有更高的市场接受度和复购率,市场规模增速更快。

从复购率来看,根据新氧对中国消费者的调查, 2017年度新氧电商平台轻医美消费者人均复购率达92%,复购频次3-6个月。

东吴证券表示,2020年注射类轻医美市场规模预计超300亿元,复合增速超过24%。据Frost&Sullivan,2015-2019年医美注射类终端市场规模CAGR为24.4%,预计2020年达到333亿元,在轻医美业务占比约四成。

上游产品毛利高

随着国内医美产业逐渐崛起,医美行业已经形成了一条清晰且完整的产业链。主要包括上游原料及药械供应商、中游服务机构和下游获客平台三个核心环节。

上游原料及药械供应商主要从事玻尿酸、肉毒素、胶原蛋白等原料以及激光美容器械的研发、生产;中游服务机构主要包括公立医院整形美容科、民营医疗美容医院以及众多小型诊疗机构;下游获客平台主要包括线下美容院、SPA会馆、医院等导流机构、线上搜索类平台以及线上垂直类医美、大健康平台。

安信证券认为,上游高毛利产品及中下游连锁民营医院是未来主要的投资方向。

医美行业上游进入门槛较高,产品生产研发时间长,存在较高的技术壁垒、资金壁垒,医药领域的特殊监管政策,加大了产品认证审批的难度。医美行业上游竞争相对较少,行业集中度高,拥有较强的议价能力。

根据Frost&Sullivan数据,2019年我国透明质酸90%以上的市场份额由7家国内外品牌占据;放眼全球市场,玻尿酸原料销量Top5均为中国企业,CR5高达75%,其中华熙生物(688363.SH)的市场份额高达39%,考虑到2020年华熙生物已并购东辰生物,其市场龙头的地位将更加巩固。

银河证券分析认为,上游端较高的技术壁垒与市场集中度赋予了头部供应商较强的议价能力与巨大的利润,形成了卖方市场。根据各公司披露的数据,2017-2019年国内玻尿酸三巨头:爱美客(300896.SZ)、华熙生物以及昊海生科(688366.SH)的玻尿酸产品的毛利率均逐年稳定保持在85%以上的水平。

在医美产业链上游领域,安信证券重点推荐华熙生物和爱美客。

前者为全球玻尿酸原料龙头企业,并以透明质酸为主线延伸上下游布局,医美板块产品线丰富;后者专注于医美领域,在复合玻尿酸领域爆款嗨体打造玻尿酸应用新场景且积极布局埋线和童颜针,近年来增速和规模大幅提升。

此外,华东医药(000963.SZ)4月13日公告称,其公司英国全资子公司Sinclair的主打产品之一的注射用聚己内酯微球面部填充剂(产品名称“Ellansé”,俗称“少女针”)获NMPA批准上市,该产品预计于2021年下半年在中国大陆正式销售。

在产品功效方面,“Ellansé少女针”由聚己内酯微球(PCL)和羧甲基纤维素(CMC)制成,前者可进行快速填充、后者会刺激注射部位的皮下胶原蛋白新生,进而起到“填充+修复”的双重效果。作为国内首款获批的Ⅲ类医疗器械“少女针”产品,Ellansé已在60多个国家或地区获得注册认证或上市准入。

中游机构看龙头

与医美上游企业相比,中游医美机构销售费用、管理费用较高,净利率较低。

高昂的管理费用和销售费用对资金力量相对中小型医美机构负担较大,但医美行业医生为主导的模式又注定了中小型医美机构必然会长期大量存在。

中国私立医疗美容服务市场极度分散,CR5市场份额仅占总市场的7.2%(2017年),正规机构占比仍然较低。

安信证券认为,国内医疗美容服务市场的竞争壁垒已经形成,已进入市场多年的医美机构拥有明显的先发优势。

首先,医美行业初期投入大,资本密集成为最大壁垒;其次,行业监管标准趋严,合规成本逐渐增加,进一步抬高新进入者门槛;最后,医生团队品牌效应已经显现,培养一位优秀医美医生需要10年左右的时间(5年本科,3年硕士/3年博士,3年住院医生/专科培训),优秀医美团队自带流量,老牌医美机构团队品牌往往更获消费者认可。

安信证券表示,具有优秀并购整合能力的医美连锁品牌将迅速扩张下沉。同时其品牌效应的形成也可在降低获客成本,增强其盈利能力,未来大型连锁龙头医美机构可凭借其规模化效应有获得更大市场份额。

目前,医美行业新玩家通过收购积极入局,医美概念已成为企业价值提升的催化剂。

朗姿股份(002612.SZ)就是其中之一。朗姿股份先后战略投资韩国著名医疗美容服务集团DMG、收购控股“米兰柏羽”“晶肤医美”“高一生”三大国内优质医美品牌及其旗下10家医疗美容机构,快速切入医疗美容行业。目前朗姿旗下机构遍布于成都、西安、深圳、重庆与长沙等地。

奥园美谷(000615.SZ)2021年3月收购优质医美机构标的连天美,从房地产行业跨界对医美领域“降维打击”。

连天美以在杭州地区与标杆医美机构杭州整形医院齐名的品牌力、70余名优质医生+近百名护士组成的专业医生团队、丰富的产业链资源和标准化运营管理能力的优势实现三年业绩不断提升,从2018年764万元利润提升至2020年8055万元,年复合增速为220%。

文章作者

医美行业偷税手法曝光,借免税优惠来避税被彻底封堵

营利性美容医疗机构,将不再享受这一免征增值税优惠政策。

今年起医美不再免税,整容会涨价吗?

医美价格受多重因素影响

美貌陷阱:为何健康女性被定义为“病态”丨元旦书摘

在束缚女性的所有枷锁中,对美貌的苛求或许是最顽固、最隐秘、最难以摆脱的一个。

骨科材料“超范围”填充面部,医美超适应证风险频发,如何解

面部填充材料在医美领域的超范围使用现象,是长期处于灰色地带的。

上万元“童颜针”为何能卖到千元以内?新氧低价模式激化医美商战

新氧的模式是以低价拓客,作为一种引流的手段,和上游“童颜针”生产厂家合作,去掉中间环节,极大地压低产品的成本,以获得较高的利润。