分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

锂电与光伏双重加持,PVDF价格暴涨,产业链利润集中在一环节

第一财经 2021-10-22 14:17:30

作者:一财投研 责编:钱焜

{{aisd}}

AI生成 免责声明

在锂电与光伏加持下,PVDF成为今年最受关注的化工新材料之一。

截至8月27日,浙江R142b报价已上涨至11万元/吨(月度涨幅为15.79%,季度涨幅为209.86%,较年初涨幅450%,同比上涨587.5%);PVDF方面,山东地区现粉料出厂报价25.0-26.0万元/吨(涂料),粒料出厂报价24.0-25.0万元/吨,锂电用报价28.5万元-30.0万元/吨,实际成交成交因产品质量、功能用途等差异较大,整体价格已较年初上涨4倍。

机构分析人士表示,电动车畅销叠加结构性变化,电池级PVDF需求不断超预期;而电池级PVDF对粘度、纯度与一致性有较高要求,短期仍存在明显供给缺口,PVDF景气度有望维持1-2年。基于原材料R142b价格对PVDF盈利影响大,一体化布局企业最为受益。

1.需求端:锂电级PVDF逐渐成为需求主力

PVDF全称为聚偏氟乙烯,是VDF均聚物或VDF与其他少量含氟乙烯基单体的共聚物,最早由美国Pennwalt公司在1961年商业化,至20世纪70年代生产工艺基本成熟。

作为加工性能最好的氟材料,PVDF目前已经是全球仅次于PTFE的第二大氟塑料。根据产品形态,分为粉料、粒料、乳液和分散液。根据加工工艺和用途,可分为涂料级、模压级、挤出级、线缆级、薄膜级、电池级。

PVDF下游包括涂料、锂电池粘结剂、注塑、水处理膜、太阳能背板膜,据百川盈孚数据,2020年下游消费比例分别为36.9%、19.9%、21.1%、13.9%、8.2%。

西部证券测算,2025年PVDF市场空间将达12.06万吨,CAGR达18.19%,并且锂电池将成为第一大需求主力。

PVDF在锂电池正极中是作为粘结剂,利用自身高分子量带来的范德华力,将活性物质与导电剂粘结在铝箔上,其添加量通常为正极活性材料的2.5WT(重量百分含量)左右(过低粘结性不强,过高会降低电池能量密度)。据悉,锂电池粘结剂包括PVDF、PVA、SBR、CMC等,但由于PVDF抗氧化还原能力强、热稳定性好,且易分散在NMP溶剂中,因此是正极粘结剂的最佳选择。

随着下游动力电池的高速增长,锂电池粘结剂将成为PVDF下游需求主力。西部证券预计到2025年全球锂电池装机将达1237GWh,对应锂电池用粘结剂需求为7万吨,2020~2025年均复合增速将达38.2%。

此外,PVDF薄膜可以用在光伏背板中以保护硅片。西部证券测算,到2025年全球光伏新增装机将达371.55GW,目前单GW的组件背板消耗量为0.047平米,对应PVDF需求量在1.2万吨,2020~2025年年均复合增速达25%。

2.供给端:扩产周期长,原料紧缺,价格强势上涨

氟化工产业链以萤石为起点,从氢氟酸延伸出氟制冷剂,进一步制成含氟聚合物。从PVDF产业链看,其包括了萤石、氢氟酸、R142b、VDF、PVDF五个环节。

其中,R142b是核心中间原料。目前生产R142b的工艺路线包括R152a路线和VDC路线等,生产过程中要使用氯气、氢氟酸作为原材料,加上R142b本身作为制冷剂对环境有较强的破坏作用,因此R142b具有较高的环保审批门槛,目前产业审批周期长达三年。

受产能限制以及下游PVDF需求的拉动,R142b价格进入上涨通道。根据百川数据,2021年上半年,R142b价格由每吨2万元大幅增长至每吨7.5万元。外资厂商苏威、阿科玛需外购R142b,外资厂商PVDF聚焦于高端应用领域。如阿科玛聚焦于锂电、光伏等新能源应用。加上产品性能优异,售价大幅高于行业平均水平,外资厂商外购R142b的需求对R142b的价格产生了强势的边际拉动。

工艺方面,PVDF具有一定的合成难度,锂电级PVDF技术壁垒更高。据国盛证券,PVDF制作工艺分为悬浮法与乳液法,两者对于技术以及生产设备的要求都较高,其中悬浮法难度更大。并且,PVDF不是标准化商品,可以通过结晶度、纯度、分子量等形成差异化。其中,锂电级PVDF对铝、铜、钙、锂等各类杂质含量要求较为苛刻,需要进行提纯工艺壁垒较高。

西部证券表示,目前外资厂商面临原材料R142b供应紧张局面,难以快速释放PVDF增量产能;国内企业PVDF新增产能扩产周期2年左右,叠加锂电级PVDF认证周期1年,锂电级供应紧张局面将延续较长时间。

3.产业链利润集中在R142b环节,一体化厂商大幅受益

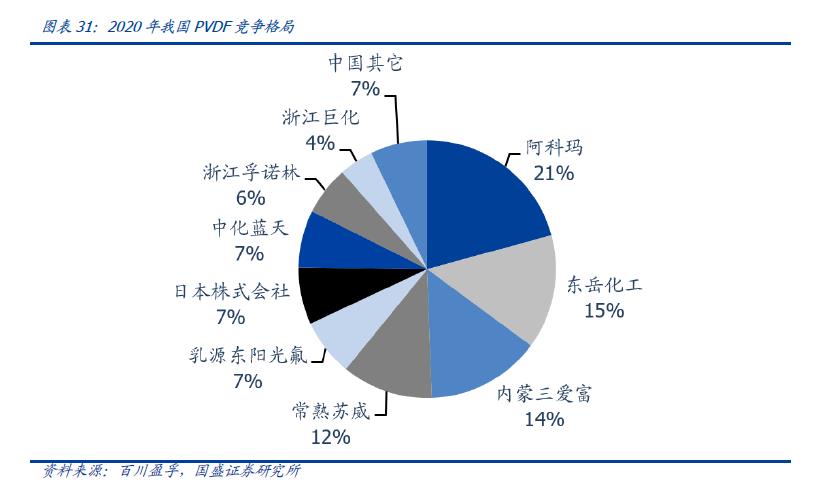

2020年,我国拥有PVDF产能6.98万吨,厂商主要包括了法国阿科玛、比利时苏威、东岳化工、上海三爱富等厂商。其中,比利时苏威、法国阿科玛为全球PVDF顶尖厂商,目前常熟阿科玛产能1.9万吨,是国内最大PVDF供应商。

内资厂商中,山东东岳拥有R142b产能3万吨,其产能以自用为主。内蒙古三爱富拥有R142b产能3.85万吨,其他万吨级以上R142b生产企业还包括联创股份子公司山东华安新材料、巨化股份。联创子公司华安新材料目前无PVDF产能,其R142b用于外售。

国盛证券表示,由于R142b的主要原材料为电石、氢氟酸,价格涨幅相对较小,这导致了目前整个产业链的核心利润集中在R142b环节,以光伏级PVDF售价测算,若外购R142b,则毛利约4.5万元/吨。若配套R142b,则毛利润可超过15万元/吨,因此配套R142b产能的一体化PVDF厂商将大幅受益于R142b-PVDF的产业链高景气。

上市公司中,东岳集团(00189.HK)是全国最大的R142b、锂电级PVDF供应商。公司主要从事新型环保冷媒、含氟高分子材料、有机硅材料、氯碱离子膜和氢燃料质子交换膜等的研发和生产。公司具备产业链纵向一体化布局,业务覆盖氟、硅、膜、氢四大产业,通过外购萤石生产氢氟酸,并向下游延伸至含氟高分子材料。公司目前拥有PVDF,拥有R142b产能3万吨。其子公司华夏神州2019年已发布1万吨PVDF扩产项目二次环评公告。

巨化股份(600160.SH)成立于1998年,是国内制冷剂全产业链布局龙头企业。公司在二代、三代制冷剂领域具备较强竞争力,并拥有PVDF、PVDC、PTFE等氟橡塑成熟产能。目前公司在PVDF领域规划1万吨产能,其中锂电级PVDF规划1000吨。一期2500吨产能已经于2017年底投产,二期7500吨正在建设中。

联创股份(300343.SZ)传统业务为互联网数字类产品,该版块业务于2020年剥离,目前公司主营含氟制冷剂、聚氨酯新材料业务。公司拥有R142b产能2万吨年,规划PVDF产能8000吨年,其中一期3000吨年产能已建设完毕,预计2021年8月份试生产,二期5000吨年产能计划2022年6月份试投产。

风险提示:新能源需求超预期下滑、新型替代品技术快速发展、产能限制政策变化等

研报及资料来源:

20210827-国信证券-制冷剂价格大幅上行,工业硅、EVA、PVDF 仍存宽幅上行空间

20210823-浙商证券-PVDF售价大幅跳涨,产业链公司业绩有望持续超预期

20210808-国信证券-PVDF行业专题|PVDF锂电与光伏加持下的明星氟聚合物

20210727-西部证券-锂电PVDF:小而美的市场、国内企业的机会

20210726-国盛证券-化工:新能源强势拉动,PVDF进入高盈利高景气周期