分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

“幸福的家庭各个相似,不幸的家庭各有各的不同”。总量来看,世界并不缺能源,但为何近期全球同时出现能源价格攀升甚至短缺危机?各自短缺的偶然事件背后,是否有着共同的必然诱因?究竟是周期性供需矛盾引发的短期问题,还是具有长期的持续性特征?诸如此类问题,正是各界担心经济可能出现滞胀的根本缘由。

能源紧张从何而来

当下全球能源紧张固然受疫后经济恢复等特殊因素的影响,但能源转型及其脆弱性也是不争的事实。全球能源加速转型,传统能源的融资规模自2015年后趋势性下滑,且融资成本持续高于清洁能源。但可再生能源受制于储能技术且稳定性不够。去年以来拉尼娜天气加剧冷冬用暖需求,并引致干旱影响水力发电等。一旦受到天气等扰动,石化能源就显得供应不足。

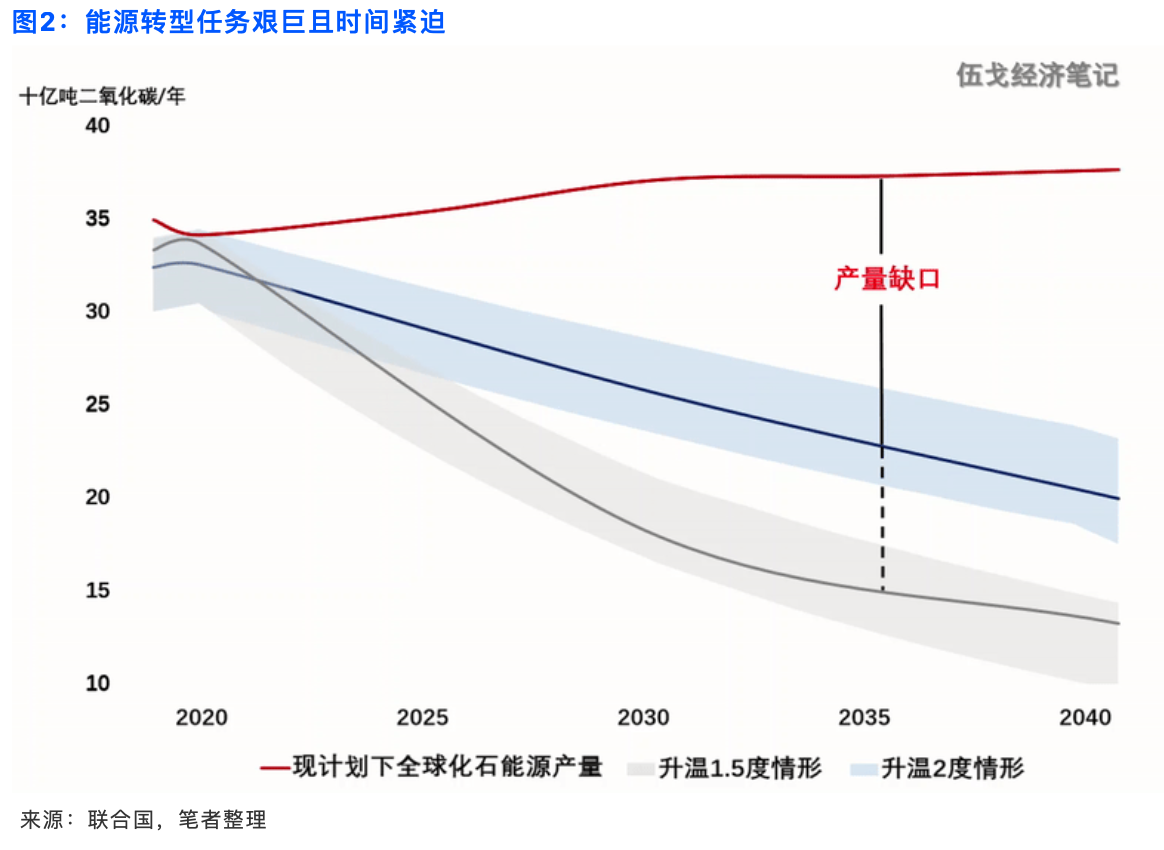

全球气候剧变压力之下,低碳减排近年来已在国际上迅速形成共识。尽管如此,联合国最新测算显示,全球能源生产依然严重偏离《巴黎协定》的约束轨道,各国计划生产的煤炭、石油、天然气三类化石能源总量已远高于控温目标下的生产规模。即将举行的G20峰会与联合国气候会议或将进一步确立全球气候目标、路径和各国承诺。

尽管2020年遭遇百年不遇的疫情,但全球碳排放量只减少5.4%,仍慢于要实现1.5°C控温目标的7.6%的减排速度。2020年我国二氧化碳排放量约占全球30%,位列世界第一,且排放增速持续高于全球。实现“双碳”能源转型已不简单是我国经济发展的约束条件,其本身甚至成为了目标函数。按照目前我国的“双碳”顶层设计,传统的经济增长目标乃至宏观调控范式都有待调整。

能源紧张能否缓解

今年我国煤炭等化石能源消费规模明显高于“十四五”规划要求,要实现年初制定的单位GDP能耗目标也有较大难度。这与今年我国经济较为依赖出口和工业高耗能部门等因素有关。

这意味着,为实现2025年的“双碳”顶层设计目标,未来四年我国化石能源消费、单位GDP能耗等将面临更大的压减压力。初步估算,碳强度、化石能源占比等双碳约束将拉低未来四年经济增速年均0.5到1个百分点。当然,“双碳”目标的实现除依靠技术进步以外,还取决于经济结构由工业向服务业的自然转型,以及全社会生活和工作方式向节能减排的系统性甚至革命性转变。

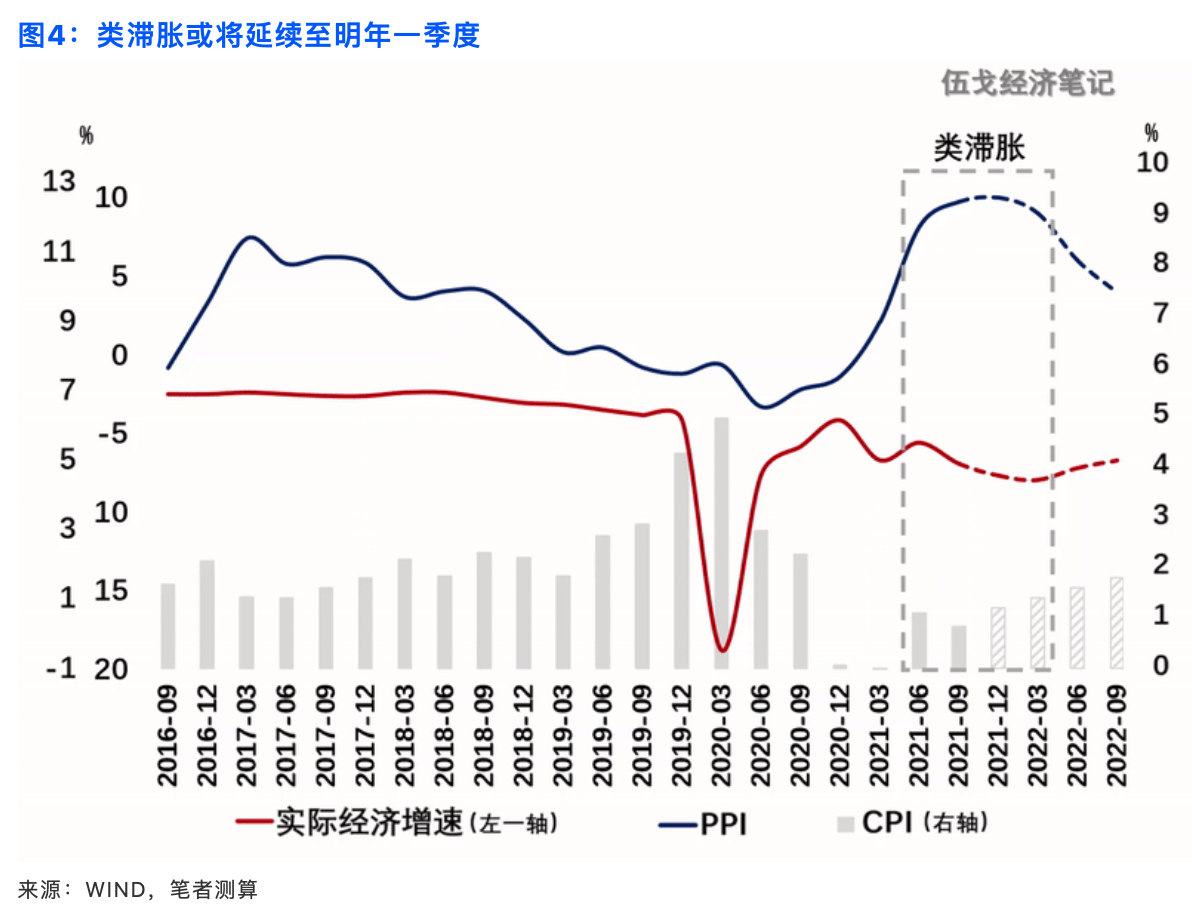

短期来看,年内我国煤炭保供稳价,但能耗“双控”目标坚定,工业生产依然受限。世界气象组织预测,今冬拉尼娜现象将大概率再现。冷冬之下能源供需紧平衡,工业品价格还将高位徘徊。大宗价格上涨继续向下游传导,CPI料将逐季抬升。“类滞胀”格局或将延续到明年一季度。随着经济结构不再严重依赖外需及其工业,加之前期的经验教训,明年各地“双控”节奏及能源供给可能得以平滑。

(作者伍戈系长江证券首席经济学家,曹海巍、徐剑、高童系长江证券研究员,薛宇东、李依霏、程路捷系长江证券实习研究员)

第一财经获授权转载自微信公众号“伍戈经济笔记”,原标题为“能源紊乱,还是有序?”

文章作者

下周国内成品油价格或继续上调,机构警示国际油价可能飙至150美元/桶

国内成品油调价窗口将再度开启。

4月决断:对比2022年,A股能否再次V型反转?

在经济周期转向修复、流动性更为宽松、政策基调更加积极的背景下,A股当前的下行空间有限,结构性机会有望在震荡中逐步显现。

哥伦比亚成中企出海拉美切入口,出海人:先想好退出机制再进场 | 问海

哥伦比亚适中的经济体量和清晰的能源转型政策,成为中企出海的热门目的地。

陶冬:滞胀乌云笼罩,华尔街经受极限压力

中东战事拖延对于资本市场的风险并非线性增加,更可能发酵出极端事件。

放假、脱西装上班!这些亚洲国家开始省油“大作战”

斯里兰卡政府宣布,自3月18日起,每周三为政府机构、大学及法院等机构的假日,减少公务出行,从而缓解燃油消耗压力。