分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

上交所云走进系列|纳微科技:深耕纳米微球 成就领军企业

第一财经 2021-10-29 17:01:49

作者:俞晟麒 责编:钱焜

{{aisd}}

AI生成 免责声明

近年来我国生物药市场快速发展,但作为生物药研发核心耗材的色谱填料市场,外资企业占据了80%以上份额。

纳微科技作为国内医药分离纯化领域唯一一家以纳米微球材料(色谱填料)为主营业务的上市公司,正力图打破这一格局。公司2020年11月被列入工信部第二批专精特新“小巨人”企业名单,2021年上市以来,产能建设及研发投入力度持续加大。

这家高速发展的生物科技公司未来能否占领全球色谱填料技术高地,又将在中国生物药发展过程中扮演什么样的角色?第一财经近日深度调研纳微科技,寻求解答。

色谱技术:生物药纯化唯一手段

色谱填料(应用于生物大分子领域时又被称为“层析介质”)通常指具有纳米孔道结构的微球材料,是液相色谱技术的核心关键,应用领域广泛,对分离纯化的结果和效率起着至关重要的作用。

据悉,生物药生产环节下游需要通过分离纯化提高产品的纯度和收率,保障产品质量和稳定性,因此分离纯化成为生物药的核心生产环节,普遍占据整个生产成本的一半以上。

由于可以对复杂组分进行分离,色谱技术几乎是生物制药分离纯化的唯一手段,高纯度、高活性的生物制品制造基本都依赖于色谱/层析分离技术。

根据Markets and Markets TM数据统计,色谱填料行业2018年全球市场规模为19.78亿美元,预计2019-2024年的年均复合增长率为7.16%,2024年全球市场规模将达到29.94亿美元。其中,中国市场规模预计可达14亿元人民币,2019-2024年CAGR达到11.3%,为全球范围内增速最快的市场之一。

按分离模式细分后的全球市场规模:(1)亲和层析介质的市场规模将由10.95亿美元升至15.84亿美元,年均复合增长率为7.67%;(2)离子交换层析介质的市场规模将由6.16亿美元升至8.49亿美元,年均复合增长率为6.62%;(3)疏水层析介质的市场规模将由1.73亿美元升至2.39亿美元,年均复合增长率为6.73%;(4)体积排阻层析介质的市场规模将由1.63亿美元升至2.22亿美元,年均复合增长率为6.42%;(5)多模式及其他色谱填料未来在整体市场的占比预计仍将保持较低水平。

公司是赛道内唯一A股上市公司

纳微科技是国内医药分离纯化领域唯一一家以纳米微球材料为主营的上市公司。

资料显示,纳米微球的精确制备和应用是当今世界前沿交叉的新兴学科,在其生产过程中需对微球材料的组成、粒径大小及分布、结构形貌、表面修饰、功能基团等进行精准调控,涵盖了材料、高分子、有机、分析、生物技术、医药工程、电子等众多领域。

由于生产难度极大,微球材料被列为制约我国工业发展的35项技术之一。目前行业主要企业均为海外企业,包括美国的GE Healthcare、Bio-Rad和Agilent,日本的Tosoh,Osaka Soda和Fuji,以及瑞典的Kromasil等。

据公司招股说明书,纳微科技主要产品包括用于生物制药大规模分离纯化的色谱填料/层析介质微球、用于药品杂质分析检测的色谱柱、用于控制LCD面板盒厚的间隔物微球,以及体外诊断用核心微球原材料等,同时能够为客户提供分离纯化技术服务。

公司的技术优势包括:纳米微球粒径大小及粒径分布精确控制效果更好、微球孔径选择齐全等,公司还是目前国内为数不多可以同时大规模生产以超纯硅胶、杂化硅胶、聚苯乙烯、聚丙烯酸酯为基质的单分散色谱填料的公司。

营收连续三年快速增长

随着中国生物药市场快速发展,纳微科技近年来营收和净利润增长较快。根据通联数据Datayes!,2018-2020年,公司营业总收入同比增幅分别为44.21%、57.41%、58.05%;归母净利润同比增幅分别为19.81%、59.80%、210.31%。

2020年公司业绩大增逾2倍的原因,主要由于当年国内抗体药物研发项目大量增加,大分子分离纯化需求迅速升温。

财报显示,公司在离子交换、亲和以及疏水层析介质产品的收入显著提高,其中单价较高的ProteinA产品收入占比大幅提升,导致亲和层介质业务当年整体均价提升114.18%,营收占比从8.76%提升至18.57%,成为推动当年净利润快速增长的重要动力。同时,在中小分子分离分析领域,公司2020年硅胶及聚合物色谱填料的收入分别0.22亿、0.42亿元,提升趋势也较为明显。

公司董事长江必旺对第一财经表示,由于医药研发行业的特殊性,企业对于工艺及原材料的改变十分谨慎,色谱填料作为生物药分离纯化的重要基础材料,一旦在药物研发阶段成功切入将具有很强的黏性,很难被同类产品替换。当前国内生物药研发正处于快速增长阶段,而国际供应链愈发不稳定,这就给纳米微球业务的发展带来了千载难逢的机会。

据Frost&Sullivan报告,预计中国生物药市场2018年至2023年期间的年复合增长率为19.4%, 2023年将达到人民币6357亿元的规模;其中,中国PD-1和PD-L1抑制剂市场在2019年达63亿,预计将以67.0%的年复合增长率增长到2024年819亿元的规模。

目前公司产品已先后切入恒瑞、丽珠等生物药研发头部公司的多个创新药项目,前五大客户收入占比维持在27%左右。江必旺表示,“公司已布局了一大批临床阶段的药品(指切入了客户的药品研发项目),预计未来2-3年内将正式投入生产,届时有望给公司带来巨大需求。”

研发投入力度持续加大

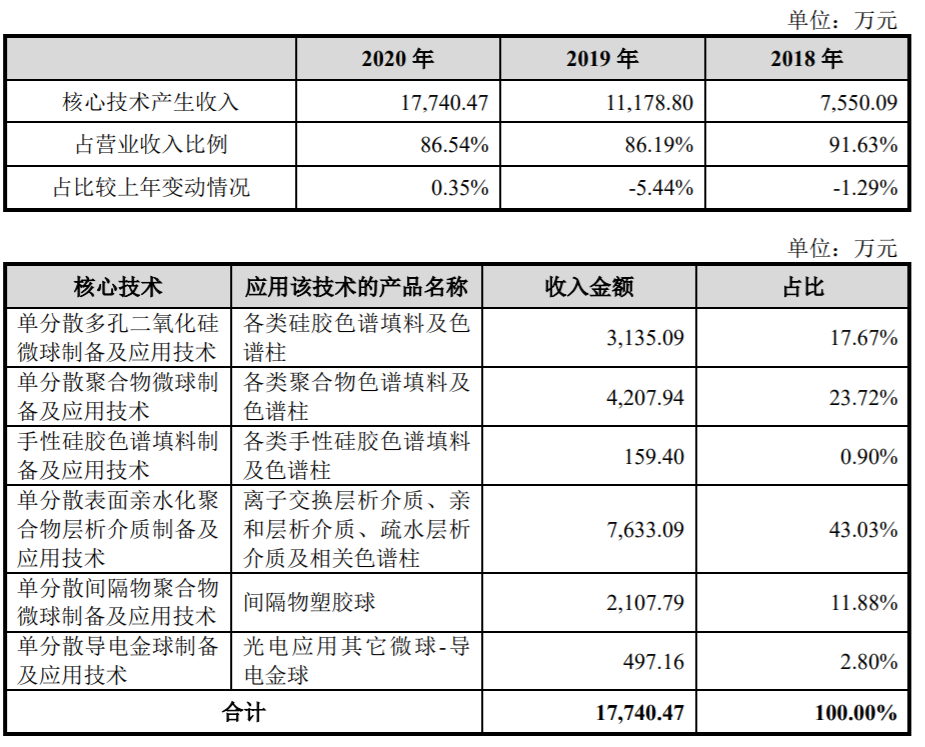

公司研发由董事长江必旺直接负责。2020年,公司研发人员共114人,占员工总数的30.48%,其中核心研发人员3人;已取得发明专利19项,曾获国家重点新产品1项,江苏省高新技术产品5项。截至2020年,公司核心技术产生收入17740.47万元,占比继续维持在86%以上。

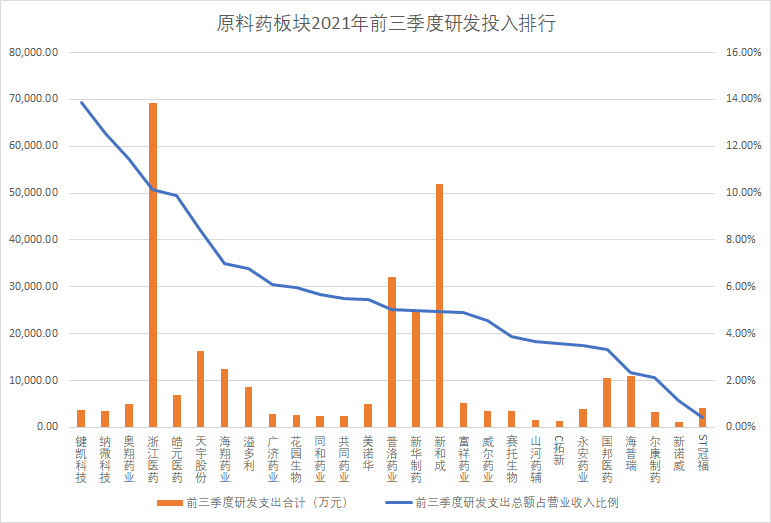

在此基础上,公司研发投入力度持续加大。2021年前三季度,公司研发投入总额达到3538.60万元,同比增长50.27%,其中第三季度研发投入同比增速达到74.28%。由于同期公司营业收入高速增长,研发投入占营收比较上年同期下降5.88个百分点,为12.54%,但在公司所属原料药板块中,依然排名第二位。

根据公司公告,全新一代高载量耐碱亲和层析介质、高性能离子交换层析介质、高强度多糖类凝胶微球等新产品正在研发中。

产能建设方面,公司IPO募投建设的常熟工厂目前已进入试生产阶段,江必旺表示,该工厂将于明年上半年达到满产,全年生产总额有望达到10亿-20亿元,可以满足未来三年内客户需求。