分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

与疫情共存的世界——2022年宏观经济展望(一)

2021-11-04 13:26:23

作者:谢亚轩 责编:张健

{{aisd}}

AI生成 免责声明

与疫情共存的世界

2021年,全球主要国家呈现经济增长向上、供需矛盾加剧、通胀压力加大、宽松货币政策温和收紧的格局。在此格局之下,全球股市整体上涨,新兴市场表现弱于发达国家,亚洲市场表现偏弱;各类别大宗商品价格全面、显著上涨,发达国家长端利率温和回升,美元指数先弱后强。其中,供给受到制约是最为超预期的因素。

2022年,疫情引起的中长期变化仍在体现其影响力,各国政策进一步推动经济体现出“与疫情共存”的特征,另一方面经济周期的力量也不会缺席,两者共同作用,宏观经济和金融市场可能面临更为复杂的局面。

1、全球进入“与疫情共存”的新阶段

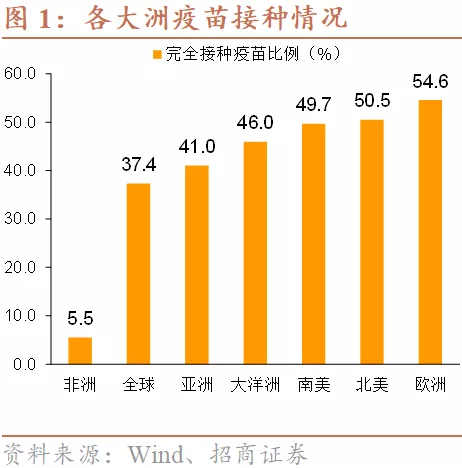

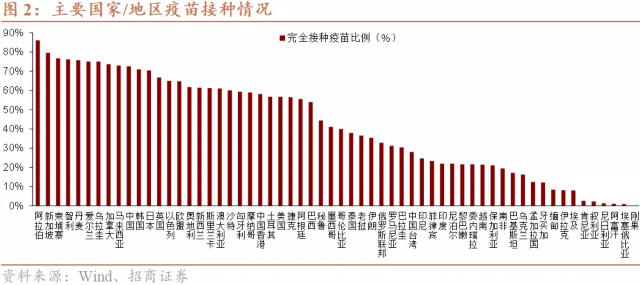

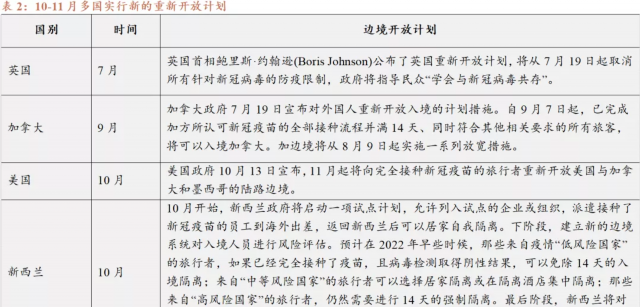

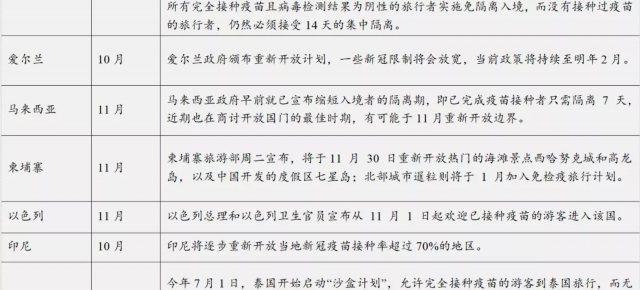

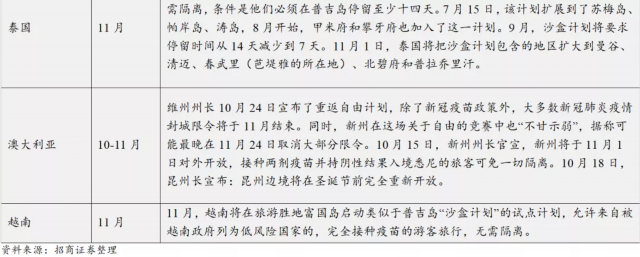

疫苗接种是经济重启的重要保障,全球新冠疫苗接种呈现出不均衡性,指向经济活动重启仍然存在国别和区域差异。截至10月下旬,48.7%的世界人口至少接种过一剂新冠病毒疫苗。全球已使用68.8亿剂,每天使用2416万剂。总体层面,全球范围内疫苗接种比例不低,但由于疫苗接种的国别、区域分化显著——低收入国家只有3.1%的人群接种超过一剂,非洲地区完全接种比例仅为5.5%,欧美、澳新的接种情况好于亚洲、非洲。特别需要注意的是,在完全接种比例低于50%的谱系中,涵盖了较多亚洲国家/地区。综合考虑因感染和疫苗获得免疫力的情况,2022年疫情对全球范围内经济活动的制约下降,预计有更多经济体重启经济、开放边境、选择与疫情共存的模式。今年10-11月,疫苗接种进度领先的多国已宣布实行新的重新开放计划。

综合考虑因感染和疫苗获得免疫力的情况,预计2022年疫情对于全球范围内经济活动的制约相较2021年下降,预计有更多经济体重启经济、开放边境、选择与疫情共存的模式,服务业获得更好的恢复。同时,至少上半年,亚洲地区可能继续呈现面对疫情的脆弱性,全面的经济开放节奏或较慢,下半年情况依赖于疫苗接种的进展。

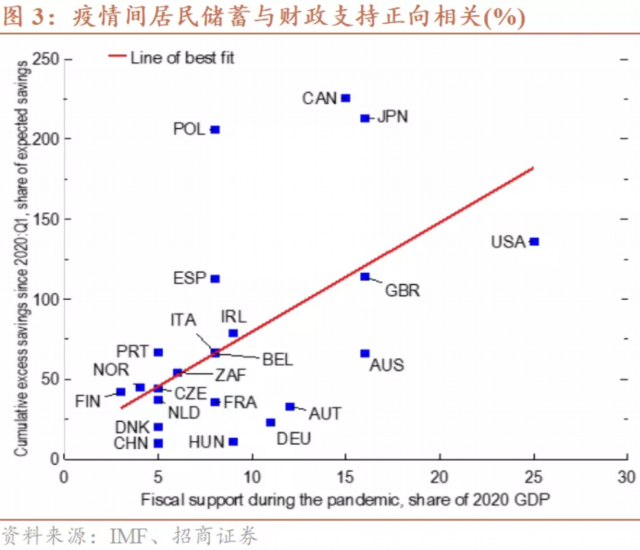

疫情期间的政策支持或滞后影响未来的消费需求。过去两年,为应对新冠疫情,各国都推出了相应的财政援助措施,但与过往以基建投资为主的措施有所不同,当前的财政政策主要致力于:(1)为企业提供流动性支持;(2)减税、延缓税收;(3)减缓失业;(4)救助低收入人群。以上举措均有利于维护、支撑企业和居民的资产负债表,其效果并不会集中于在当期体现,而可能在中期内持续影响私人部门需求和潜在增长水平。IMF研究表明,对家庭提供较大财政支持的国家,居民储蓄倾向于积累更多,对可支配收入构成缓冲,未来支出潜力也会更大。以美国为例,其家庭储蓄从 2020年的1.2万亿美元增加到2.9万亿美元,占GDP比重上升近8%,这为未来私人部门的支出构建了基础。

综上,在疫苗覆盖和政策滞后见效的支持下,全球进入与疫情共存的新阶段。2022年将主要呈现以下特点:第一,全球经济恢复面临不同步、不均衡的情况,全球总体会受益于疫情制约程度的下降,但发达经济体的中期支撑更明显;第二,随着越来越多国家边境的开放和经济全面重启,服务业可能成为更见起色的领域;第三,亚洲地区面对疫情的脆弱性更明显,全球制造业的恢复仍将面临制约,但这对我国的出口份额仍然构成支撑。

2、周期永不眠!

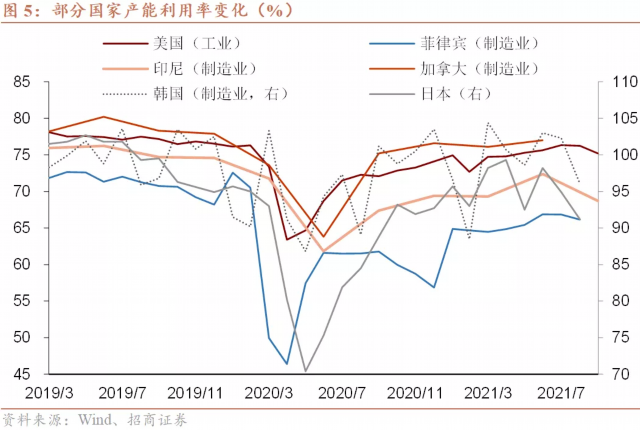

2021年供给恢复偏慢,推高价格水平,供给是经济增长和货币政策的主要制约因素。短周期而言,从PMI、实际GDP同比增速等指标来看,2021Q3以来全球经济增长动能似乎有所弱化,但价格水平维持高企。为避免基数效应等因素的扰动,可以选取部分国家产能利用率变化来观察工业生产的恢复趋势。从产能利用率变化情况看,第一,绝对水平上,样本国家的产能利用率水平均低于疫情前,意味着未来仍有进一步恢复的空间;第二,从变化节奏看,供给恢复的最快阶段出现在2020年6至10月,2020年11月至2021年6月供给恢复斜率有所放缓,7月之后产能利用率似乎有下降态势,但价格仍然高企。价格上涨并未能有效带动供给增加,这是实际经济增速的主要抑制因素。也受制于此,政策没有进一步刺激需求的必要性,多个国家货币政策进入收紧周期。

2022年制约供给的因素或有边际改善,同时刺激政策减弱、库存周期回落、高价格等均对需求构成抑制,支撑短期供需矛盾短期趋于缓和,通胀压力下降。回顾2021年,供给恢复不足,一是受到疫情变种、发酵对复工进程的约束;二是交运层面的瓶颈制约;三是就业市场恢复需要一定的时间,这三方面因素随着疫苗推进和经济更适应与疫情共存的模式而趋于改善。需求方面,预计2022年刺激政策效力减弱、库存周期回落、高价格(特别是能源价格的高企)均对需求构成抑制。从金融危机后的经验来看,不论库存是否出现异常下降,经济处于加库存阶段的时长和库存同比增长的高度都具有规律性,侧面反映出当价格涨幅达到一定程度,就会反过来对需求形成抑制,从而使得加库存动力下降,库存周期进入下行阶段。总之,不论是需求边际趋弱,还是供给进一步恢复,都指向供需矛盾短期趋于缓和,通胀压力下降。

3、2022年全球资本市场展望

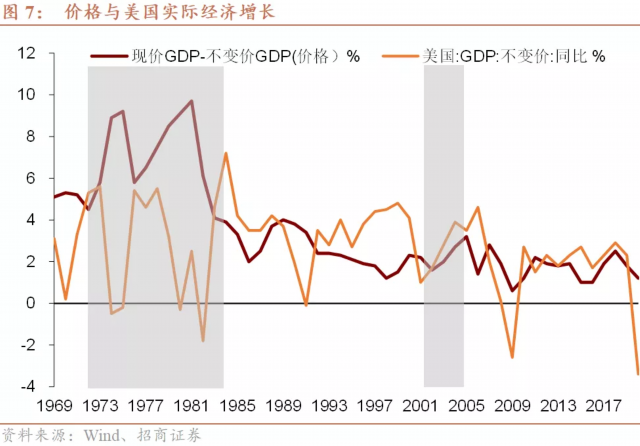

2021年以来,通胀成为资本市场的焦点,其中不乏对于滞胀的担忧。我们认为,虽然供需维持紧平衡,价格的上涨使得滞胀风险边际上升,不排除未来出现通胀上行、增长疲弱的短暂时期,但是进入长时期滞胀阶段的证据并不充分。回顾美国历史,我们可以看到,70年代美国经济确实呈现出典型的滞胀特征,即价格上涨伴随着更差的实际增长,即价格上升对于实体产出没有积极影响,反而以负面影响为主;2002-2005年则更为接近过热阶段,即价格上涨的同时,实际经济增速也持续上升。2021年美国乃至全球的通胀和实际增长都处于是向上态势,未来只要供给不面临新一轮的负向冲击,暂时并没有证据显示全球已经进入了价格上涨反而持续打压经济增长的长期阶段。

参考投资时钟理论所指向的资产配置:复苏阶段:股票>债券>现金>大宗商品;过热阶段:大宗商品>股票>现金/债券;滞胀阶段:现金> 债券>大宗商品/股票;衰退阶段:债券>现金>股票>大宗商品。

短期而言,预计2022年宏观场景可能过渡至衰退和复苏两个阶段。基于前文分析,预计在2021年四季度和2022年上半年全球面临需求走弱压力,同时预计随着库存周期向下、大宗商品价格回落、供给约束进一步缓和、基数抬升等因素的共同作用,上半年通胀预期缓和,但经济增长也趋于疲弱,下半年或均触底回升。发达国家货币政策正常化的进程一经开始不会轻易逆转,且将受到服务业恢复的支持。

权益资产:由于货币政策不松,经济增速边际下滑,发达国家股票市场上半年面临调整压力。下半年随着经济基本面或企稳并边际改善而反弹。

利率方面:预计在美联储Taper进程开启、加息预期充分体现后,发达国家长端利率有回落空间,下半年重新回升,美债收益率的高点或在2%左右。由于当前政策框架下发达国家货币政策仍然偏向于重视就业和经济增长,货币政策相对基本面而言仍将维持温和,金融条件仍将维持相对宽松。

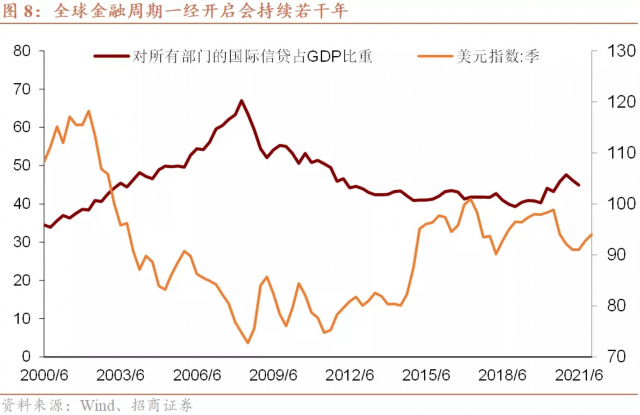

美元指数预计2022年下半年回落至83左右:短期美联储政策收紧预期上升和下降会对美元指数构成提振或压制,但中期走势上美元指数与美联储政策收紧的关系并不直接,美元是世界的美元,美国货币政策主要考虑美国自身。据此预测,美元指数或在Taper落地和加息预期充分发酵后进一步回落。美元指数走势与全球金融周期呈反向关系,而从历史来看,全球金融周期一经开启,即使中途会产生波动,但仍有7-8年的持续期,对应到全球基本面,全球经济仍然处于后疫情时代的恢复通道之中。在全球金融周期扩张趋势下,预计美元指数2022年下半年可能回落至83左右。

美元弱、人民币强:美元指数走势是人民币汇率最重要的影响因素之一,美元进入弱势周期,人民币进入升值周期。市场供求方面,受益于供应优势,我国贸易顺差持续较高,资本市场对外开放也持续带来股债市场外资流入,同样对人民币汇率和汇率指数形成支撑,预计2022年人民币汇率升至5.9。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨