分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

打新“中奖”变“中枪”,新股还能打吗?

Beta财富管理 2021-11-05 16:52:40

作者:Beta财富管理 责编:一财号

{{aisd}}

AI生成 免责声明

1、新股密集破发,“询价新规” 为主因

10月22至11月2日期间首发上市交易的19只新股中,有10只新股在上市首日出现破发情况。其中10月28日上市的成大生物破发幅度最大,上市首日最大跌幅达到28.29%,按首日交易均价卖出计算,中一签平均亏损1.37万。

而再此之前,注册制新股上市首日破发的情形要追溯到约两年以前:2019年12月4日上市的科创板公司建龙微纳发行价43.28元,上市后以44元小幅高开,随后震荡下行,当日收跌2.15%,股价报42.35元,为第一只在上市首日就宣告破发的科创板股票。

表1:近期新股表现及发行信息

数据来源:iFinD

可以注意到,以上破发新股均上市板块均为科创板或创业板,且其招股及询价时间均在9月下旬及以后。此轮新股密集破发,与9月18日起实施的注册制新股“询价新规”密切相关。

此前,新股网下询价一直存在机构投资者抱团报低价现象,寡头式串通报价下,有效报价区间宽度不足1%,报价精度需达到分才能保证入围。去年9月,科创板新股上纬新材超低价发行事件曾引发市场高度关注,其发行价格为2.49元/股,不到投价报告的四分之一,此发行价格使得上纬新材上市时的市值刚刚达到10亿元的上市标准,发行价再低一分就可能发行失败。

新规应对抱团报低价现象的主要措施包括:

完善高价剔除机制,将高价剔除比例从不低于10%调整为不超过3%;

加强询价报价行为监管,明确网下投资者参与询价时规范要求、违规情形和监管措施,涉嫌违反法律法规或证监会规定的,上报证监会查处或由司法机关依法追究刑事责任。

新规实施一月有余,从打击抱团报价,促使发行定价回归企业价值,抑制新股炒作等方面的作用来看,成效显著,有效报价区间宽度大幅提升至近20%,报价趋于市场化,新股定价有效性大幅提升,但相应新股的确定性收益大打折扣。

2、新股还能打吗?

此次询价新规主要针对创业板及科创板,从近期主板新股上市表现来看,打新收益暂未受到显著影响,主板上市新股在23倍市盈率上限保护下,短期仍有获益空间。而对于科创板和创业板新股,则需谨慎结合市盈率,企业质地,行业基本面等做出判断,再决定是否参与。

从发达国家资本市场发展路径来看,打新红利逐渐消失是大势所趋。过去无脑打新,抽奖式打新的模式将逐渐消失,新股市场化定价下,对企业的准确定价能力是获利关键。

3、打新收益大幅压缩,哪些基金受影响最大?

自科创板开板及创业板实行注册制实行以来,A股经历了约两年的打新超级红利期,对具备打新资格且规模适中的公募基金来说,打新年化收益十分丰厚。

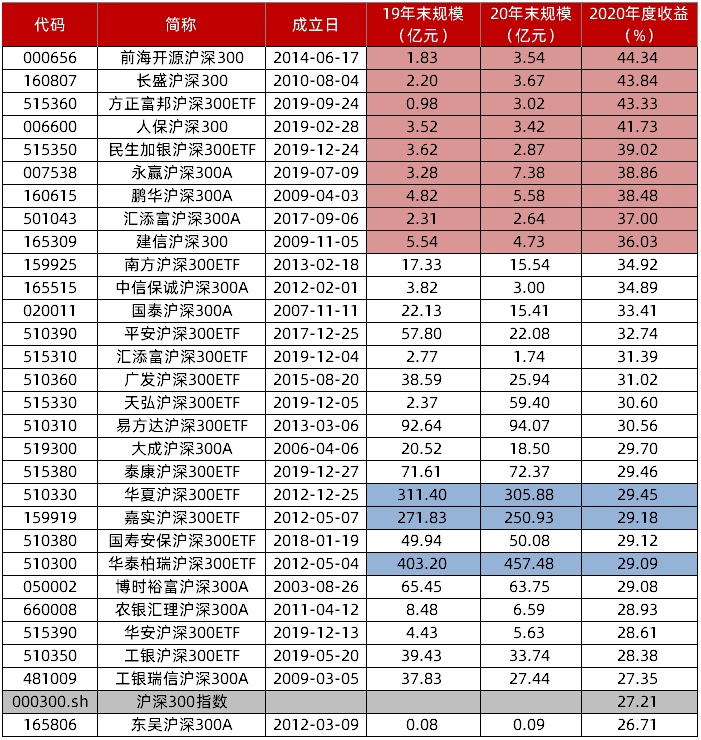

从不同规模的沪深300被动指数基金2020年度收益分布,可大致预估近两年打新对基金收益的增厚幅度:收益排名靠前的多为规模5亿以内的小型基金,相对沪深300指数有高达10%-17%的超额收益,随着基金规模增大,打新收益率摊薄,超额收益收敛,百亿规模以上沪深300指数基金间的收益十分接近,相对指数的超额收益约等于股息收益。

表2:沪深300指数基金规模及业绩表现

数据来源:iFinD

近两年来打新成为部分固收+策略基金的重要收益来源,也吸引了部分低风险机构配置资金,专以打新为主要策略,借道小规模公募基金,通过建立低波股票底仓,并以部分债券仓位打底,获取高确定性收益。二级债基作为债基并无打新资格,上述基金类型多为偏债混合型基金。

随着打新红利逐渐消退,部分依托于此的固收+策略基金的预期收益将有所下降,基金业绩将更依赖于基金经理的投资管理能力,对基金经理能力的研究及识别的重要性愈发凸显。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

林园投资违规打新被责令整改,监管再敲网下打新警钟

林园投资在去年12月开展的新股网下询价和配售业务网下投资者自律检查中,存在定价依据不充分,首次公开发行证券研究机制、研究报告撰写和审批机制不完善等十项违规行为。

A股四大股指开盘涨跌不一,中船系板块走强

盘面上,赛马、中船系、能源金属板块走强,电子纸、国资云板块走低。

银行理财子加速“扫货”权益市场,打新报价量两月激增近九成

从A股网下配售到定向增发,再到港股基石投资,理财资金正加速布局市场。

有奖发票财政投入100亿元,1.7亿人次已中奖36.8亿元

有奖发票中奖率高达42%,平均每人次获奖21.7元

单日3股齐发、10万元“肉签”回归,新股发行热度提升

近半个月,新股扎堆上市的情况屡屡出现,月内共计10家公司上市,这一数量已逼近3月全月水平。