分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

10月份,美国CPI同比涨幅破“六”,进一步引发了各方对于“通胀暂时论”的质疑。新冠疫情持续蔓延造成全球供应链断裂、劳动力短缺,导致4月份以来美国主要物价指数持续“爆表”。日前,美国财长耶伦公开表示,控制疫情是美国抑制通胀的关键,在新冠疫情得到控制之前,美国通胀将持续保持高位。

11月份议息会之后的新闻发布会上,美联储主席鲍威尔则称,“全球供应链问题很复杂”,但“终将回归常态”,只是“时间点高度不确定”,并表示若为情势所迫,美联储会毫不犹豫加息。这反映了美联储“通胀暂时论”立场的松动,表明美联储并没有大家想象的那么“鸽”。议息会后,市场紧缩预期重新抬头,直接推动了近期美元指数升至一年多来的新高。

疫情防控有效是中国避免全面通胀的制胜法宝

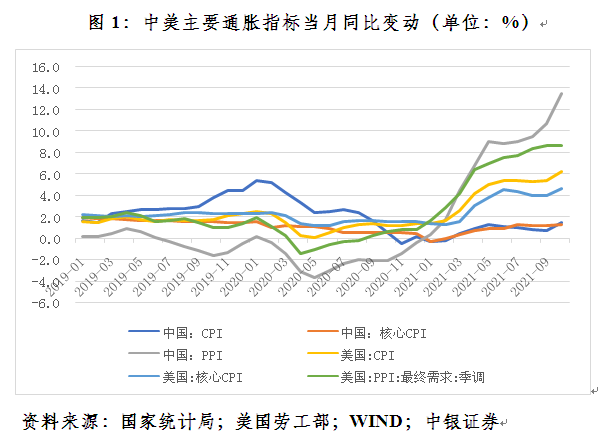

当前中国也面临通胀压力,但主要是结构性通胀。中国同美国一样,也出现了PPI持续高企,10月份同比增幅高达13.5%(美国为8.6%),为近三十年来新高,这反映了共同的全球输入性通胀和供应短缺的冲击。但有别于美国的是,中国CPI是温和上涨,10月份同比上涨1.5%,较PPI涨幅低12个百分点(美国低2.4个百分点);剔除食品和能源,中国的核心CPI涨幅只有1.3%(美国为4.6%)(见图1)。

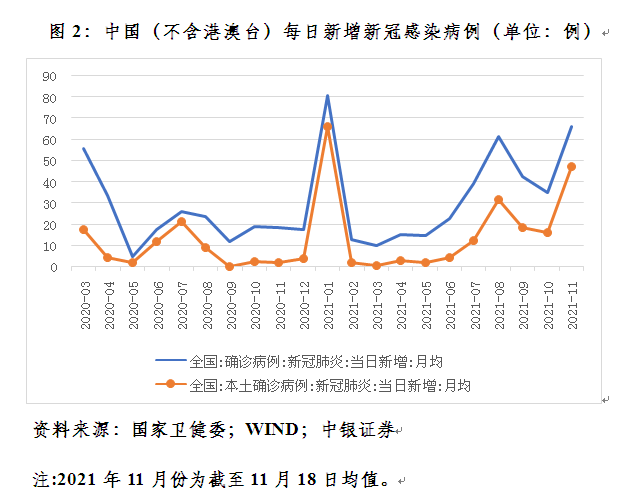

中国面临的总体通胀压力较轻,主要是因为去年初疫情暴发后,果断采取措施,用两个来月时间基本阻断了本土疫情传播途径(见图2),并从4月初起进入“外防输入、内防反弹”的疫情防控常态化阶段,统筹疫情防控和经济社会发展工作。

其实,早在去年7月底中央政治局会议上,除提出加快构建新发展格局与完善宏观调控跨周期设计和调节外,还强调要建立疫情防控和经济社会发展工作的中长期协调机制。也就是说,疫情暴发后仅半年时间,中国政府就作出了重要判断,即疫情对经济不是一个短期冲击,而是一个中长期变量。

今年以来,中国坚持疫苗接种与疫情防控并举、“动态清零”的政策。尽管仍有零星疫情多点散发(见图2),相关地区防疫措施间歇性收紧,但依然有序实现了复工复产,促进了经济持续恢复。中国经济已连续六个季度同比正增长(见图3),且供给恢复快于需求,外需恢复强于内需,制造业恢复好于服务业。在此背景下,虽然今年前三季度经济同比增速达到9.8%,工业产能利用率达到77.6%,却未出现经济过热,表现之一是PPI高增没有向CPI传导。今年前10个月,PPI累计同比增长7.3%,CPI和核心CPI分别仅增长0.7%和0.8%。

当然,任何政策选择都是有成本的。疫情防控常态化制约了经济社会活动的正常化,导致中国经济恢复不稳定、不均衡。同时,防疫措施也有待更加精准化、人性化,以减轻副作用。但与放弃“动态清零”可能造成的不确定性相比,现行做法仍是符合中国国情,成本可预见、代价可承受的次优选择。

未来美国有效抑制疫情蔓延还要“过五关”

一是增加疫苗接种关。新冠疫苗接种能有效降低重症和死亡率,是缓解疫情的重要手段。去年底,美国启动疫苗接种,到今年7月底完全接种疫苗的人口比例接近50%,远高于同期全球平均10%稍强的水平。但之后美国接种速度放慢,到10月底该比例仅升至57%,而全球升至近40%,中国升至74%(见图4和图5)。美国尚未达到70%~80%甚至更高的疫苗接种率,以实现群体免疫的理论水平。现在美国想接种疫苗的人基本都已接种了甚至开始打加强针,不想接种的人则继续抵制。这让美国仍有大量人群暴露在新冠病毒的感染风险之下。当前美国每周新增新冠死亡病例近万例,其中大量病例未接种疫苗。

二是加强防疫措施关。单靠疫苗接种不足以阻断疫情传播。疫苗完全接种率高达80%左右的新加坡、荷兰、德国、韩国等国解封之后(见图5),近期日增新感染病例飙升,给当地医疗体系带来较大压力。最近,由于疫苗接种缓慢、疫情防控放松,欧洲重新成为全球疫情“震中”(图6),欧洲国家再次面对开放还是封锁的选择题。美国社会在保持社交距离、佩戴口罩等日常个人防护措施方面,也面临较大阻力。大家担心步入秋冬季的美国也将有新一波疫情高峰来袭。

三是加强全球抗疫合作关。目前,国际上存在“免疫鸿沟”,许多低收入的新兴市场和发展中国家疫苗获得少、接种率低,还在疫情肆虐之下挣扎(见图4和图6)。而只要大多数国家没有控制住疫情,任何其他国家都无法独善其身。即便是中国,当前疫情防控的重点仍是境外输入引发的此起彼伏、防不胜防的零星疫情,国内企业生产继续受到全球供应链中断和国际物流受阻的困扰。至于重塑产业链供应链,对于已经产业空心化的美国来讲,短期内更是有心无力。

四是处置疫情疤痕效应关。美国通胀还与工人大量离职,导致招工难、用工贵有关。今年4月份以来,美国累计离职工人已超过2400万,7~9月份连续三个月超过400万人;到9月份,职位空缺数量连续四个月过千万,而大流行前的高点为757万人(见图7)。去年因疫情带来的不确定性,许多原本要离职的员工留在了原地,但随着今年各大城市重新开放而选择离开。而且,大流行期间的远程工作方式让更多人对重返线下工作感到不安,同时也让人们重新反思工作和生活的关系。此外,通胀超过工资上涨导致实际收入下降,进一步抑制了就业热情,加大了“薪资—物价”螺旋式上升压力。

五是渡过新冠病毒变异关。从累计新增新冠感染病例和死亡病例看,今年美国乃至全球疫情较去年不仅没有改善甚至还有所恶化。这与传染性更强、致死率更高的德尔塔变异病毒相关。目前尚不清楚未来病毒会不会有更坏的变异,进而加重疫情传染性和致死率,甚至突破现有通过疫苗接种构建的免疫屏障。如果发生这种坏的情况(尽管现在看来还只是小概率事件),则取得防疫胜利仍言之尚早。当然,好的消息是,新冠疫苗和特效药研发还在不断取得进展,如果在与病毒变异的赛跑中胜出,则遏制疫情蔓延也就看到了希望。

前述“五关”都不好“过”,而且均不受美联储的控制,故鲍威尔关于供应链修复进度高度不确定的表态是诚恳和客观的。正因为市场意识到过度解读了美联储将缩减购债(Taper)与加息严格区分的鸽派立场,议息会议次日起美元指数重新反弹,上周盘间更是一度升破96。显然,疫情蔓延越迟得到遏制,供应链危机延续时间越久,2008年金融危机以来,美联储货币持续超发孕育的通胀反噬力量就越大。鲍威尔提及美联储为情势所迫加息,可能并非虚言。

美国控通胀还需要宏观经济政策的配合

上世纪七八十年代美国两位数通胀,主要与货币超发和供给冲击(两次石油危机引发的油价飙升)有关。2008年金融危机应对,美国只有货币超发,没有供给短缺,故那次危机应对没有引发大通胀。但这一次危机应对,美国两者同时具备,通胀上行风险加大。

相比于中国在抗疫经济政策的相对克制,美国采取了All-in的做法。国际货币基金组织(IMF)统计数据显示,到今年9月,美国财政支出部分的赤字规模加上美联储货币刺激的规模,整体宏观刺激规模接近名义GDP的一半。危机以来,美联储持续大幅扩表,慷慨为政府赤字埋单,加之2008年危机释放的大量流动性未完全回收,当前美国货币金融条件可谓史上极为宽松的时期。

过剩的流动性无非是三个去向,一是实体经济的通货膨胀,二是金融市场的资产泡沫,三是信贷市场的僵尸企业(即日本化)。过去十多年,美股没有最高只有更高,甚至一文不名的比特币价格都一飞冲天。从资产再平衡角度讲,如果流动性不是变成了僵尸企业贷款,而是流向商品市场,推高大宗商品价格也在情理之中(见图8)。如果流动性驱动的“大宗商品超级周期”兑现,则高通胀就更难善了。

中美在CPI层面的通胀压力差异较大,反映了两国救助政策的重点不同。美国多轮救助是给家庭直接发钱,稳住了个人消费需求,中国政府救助却是保市场主体,稳住了生产供给,两国供需错配的方向正好相反。最近美国政府通过了1.2万亿美元的基建投资计划,显示美国财政政策将从需求刺激转向供给改善,中长期有助于缓解供给瓶颈。但短期看,基建投资会扩大需求,推升通胀压力。所以,美国政府在推进基建投资计划的同时,还要平衡好扩基建与控通胀的关系。

通胀预期是美联储的“命门”。美联储货币政策退出的节奏和力度,取决于通胀走势与通胀预期之间的反馈机制,要避免通胀预期脱锚,出现预期自我强化、自我实现的通胀螺旋。从这个意义上讲,货币政策也不完全是外生的。此外,降低乃至取消与包括中国在内的主要贸易伙伴的进口加征关税,显然也是降低美国输入性通胀压力的重要举措(见图9)。

(作者系中银证券全球首席经济学家)