分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

为什么市场没有预期到PMI回升?

2021-12-01 18:14:19

作者:解运亮 责编:张健

{{aisd}}

AI生成 免责声明

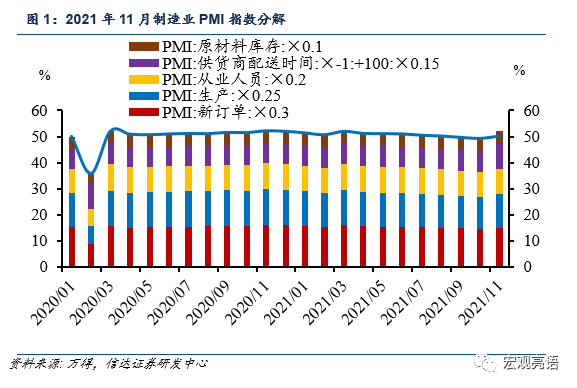

11月“限产限电”放松叠加“保供稳价”,政策纠偏及时有效,原材料价格回落至合理水平,制造业生产和需求皆有回升;地方专项债落地加速支持生产建设,政策整体回暖,效用叠加导致制造业整体大超预期。11月PMI生产指数和新订单指数,分别较10月份扩张3.6和 0.6个百分点,录得52%和49.4%。原材料和产成品价格指数皆大幅回落至52%和48.9%,缩小19.2和12.2个百分点。

一、政策纠偏,生产积极复苏带动制造业PMI重回景气区间

1.1 政策环境回暖,11月生产指数抬升,带动PMI重回景气区间

2021年9-10月制造业由于受到能耗双控和限电限产政策影响,以及煤炭等大宗商品原材料价格飙升拖累生产积极性,整体制造业生产指数呈现大幅度回落,随后11月纠偏政策陆续出台:11月8日推出碳减排支持工具适当减负,支持清洁能源、节能环保和碳减排技术,对部分产业进行支持;11月22-23日李克强在上海考察期间特强调,电煤企业在安全生产的前提下应多出足力,保证电煤供应稳定,解决部分地方电力缺口问题,防止出现新的“限电停产”的现象;11月24日下午,国家发展改革委价格司召开座谈会,建立煤炭价格区间调控机制,止价格大起大落,对煤炭市场价格不合理进行管控。

11月“限产限电”放松叠加“保供稳价”,政策纠偏及时有效,原材料价格回落至合理水平,制造业生产和需求皆有回升;地方专项债落地加速支持生产建设,政策整体回暖。一方面支持电煤企业的生产和电煤的稳定供应,防止出现新的“限电停产”现象;一方面大力控制由于限产限电原材料和产成品价格高涨,对行业生产和消费者造成的压力。11月PMI生产指数和新订单指数,分别较10月份扩张3.6和 0.6个百分点,录得52%和49.4%。

分行业来看,生产端:造纸印刷、铁路船舶航空航天设备、电气机械器材等行业生产指数高于56.0%,行业生产活动显著加快;需求端:接近年末,农副食品加工、食品及酒饮料精制茶等行业进入传统旺季,新订单指数升至55.0%以上较高景气区间;但木材加工及家具、化学原料及化学制品、黑色金属冶炼及压延加工等行业位于43.0%以下低位区间,可能与房地产和建筑行业低迷相关,整体市场需求偏弱。

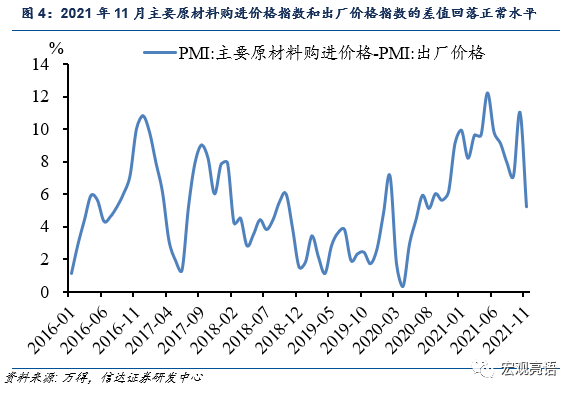

1.2 原材料和产成品价格指数双双回落至正常水平

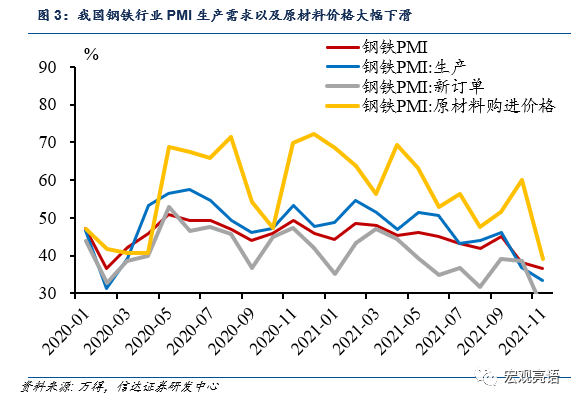

原材料和产成品价格指数皆大幅回落,录得52%和48.9%,明显低于上月19.2和12.2个百分点,跌落至2020年5月份以来的最低水平。其中出厂价格指数降至临界点以下,表明近期“保供稳价”等政策落实有效,价格上涨势头得以遏制,暂时结束了今年年初以来大宗商品价格高涨的行情。化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业价格指数均显著回落,至临界点以下。原材料购进价格和出厂价格的差有所回落,下游中小企业前期因原材料价格上涨而利润受损的现象得以缓解,部分中小企业本月积极生产修复。

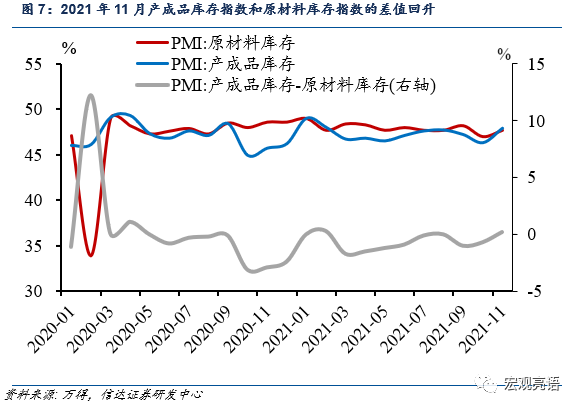

1.3 企业生产积极,产成品补库存明显

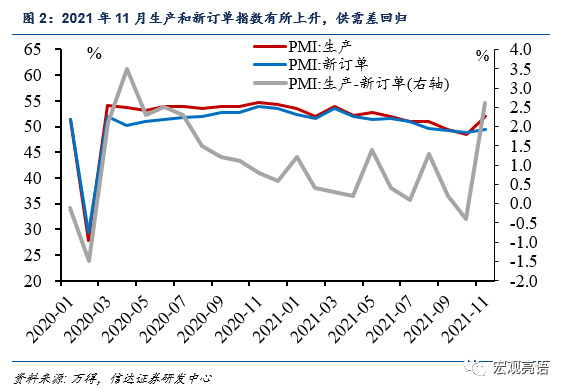

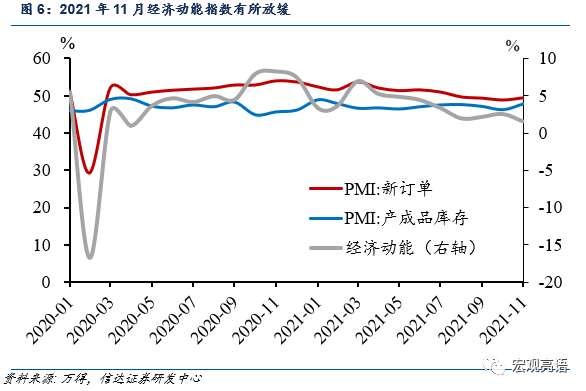

11月份经济动能指数较10月放缓1个百分点。新订单指数和产成品库存指数,分别扩张了0.6和1.4个百分点,企业积极补库存,较上月来说产成品库存有所增长,需求端也有所扩张,但是差值所表现出的经济动能整体较上月放缓。

11月产成品库存和原材料库存指数皆出现回升,产成品和原材料库存的差值较10月扩大0.9个百分点,显现出企业积极补库存生产的状态。10月受到上游原材料价格高涨的影响,企业补库存不积极,整体处于消耗原有库存的消极状态,本月国家对生产端原材料的价格进行积极管控,“保供稳价”等政策落实力度不断加大,价格快速上涨势头得到遏制,化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业的价格指数均显著回落,企业受到政策支持生产的相应,整理补库存较为积极。

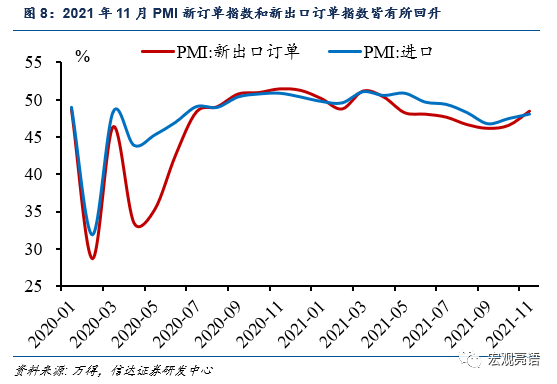

1.4 11月受海外需求提振,进出口指数有所回升

年末出口在海外万圣节、黑色星期五、圣诞节等一系列节日消费提振,以及国内制造业需求拉动,我国出口进入传统旺季。11月新出口订单指数和进口指数皆出现回升,分别录得48.5%和48.1%,比上月上升1.9和0.6个百分点。新出口订单指数自2021年4月,随着海外疫情修复我国出口的替代效应褪去,连续下滑,但是年尾随着海外消费进入传统旺季,带动了我国部分行业出口新订单指数小幅抬升。医药、汽车、电气机械器材等行业新出口订单指数均高于上月3.0个百分点以上,升至扩张区间,行业出口产品订货量有所增加。

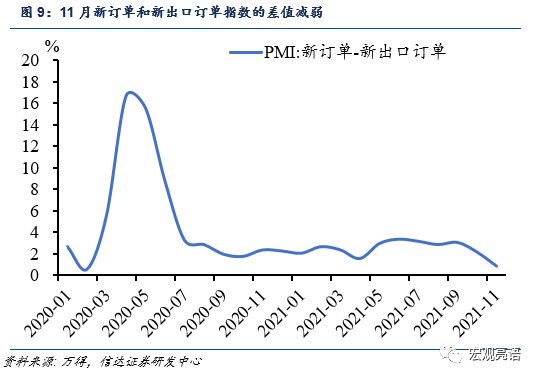

11月新订单和新出口订单指数的差值较10月缩减了1.3个百分点,整体来讲国内需求仍然较为疲软。我们用新订单代表总需求,新出口订单代表外部需求,两者的差值可以近似衡量内需。11月需求有所放缓,很可能也是后疫情时代,整体居民更倾向于储蓄,虽然电商年末大促,但是整体消费水平和氛围不比往年。

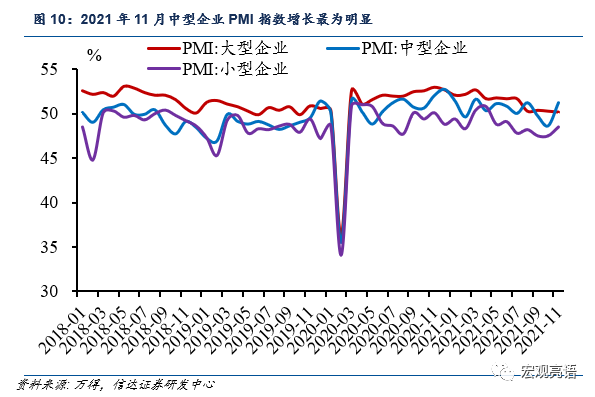

1.5 中小型企业得益于政策支持,本月积极修复

11月中型企业和小型企业的PMI整体景气度较10月有较高增长。中型企业PMI为51.2%,结束连续两个月的收缩走势,升至临界点以上;小型企业PMI为48.5%,比上月上升1.0个百分点;大型企业PMI为50.2%,与上月基本持平,始终保持在临界点以上。中小型企业可能受到此前9-10月能耗双控政策及原材料价格高涨的影响,利润受到挤压,被迫被大型企业挤占份额,生产积极性不高。政策纠偏后,中小型企业积极生产。

分项来看:(一)生产指数:中型企业生产指数增长7.3个百分点,小型企业的生产指数扩张3个百分点,大型企业生产指数回升1.6个百分点。中小型企业本月生产修复大幅回升,得益于国家的政策和支持。(二)新订单指数:中型企业和小型企业的新订单指数分别扩张2.7和1.5个百分点,大型企业相对有所回落至49.6%,进入紧缩区间。(三)进口方面:进口方面由于中型企业生产修复,带动11月中型企业的进口增长最多,较10月扩大了4.6个百分点录得49%;(四)出口方面:小型企业的出口增长最多,较上月扩张5.3个百分点,录得46.6%,小型企业可能集中在鞋箱、纺织品和圣诞节日装饰品等轻工业产成品,由于价格低廉,成为海外需求供给的主要中坚力量。

二、服务业和建筑业整体回落,但仍然处于扩张区间

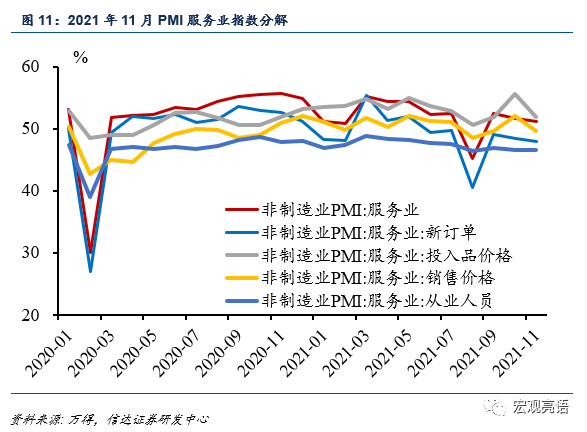

11月服务业PMI指数整体出现回落,但是仍然处于扩张区间。本月服务业PMI指数录得51.1%,较10月下降了0.5个百分点,投入品价格和销售价格出现大幅度回落,服务业新订单指数也有所收减。近期,部分地区疫情出现反复,为了减少人员流动,国家相关部门取消部分聚集性活动以防控风险,对部分服务业造成影响。

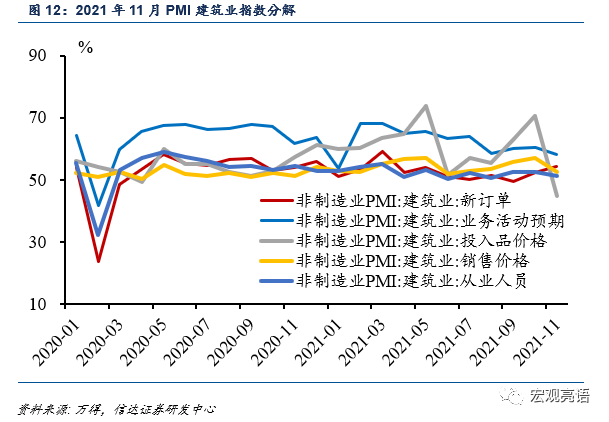

11月建筑业PMI指数录得59.1%,较10月回升2.2个百分点。此前建筑业PMI指数回落,主要受到“限电限产”政策影响,部分基础性建材供应紧张,建筑行业整体受到冲击,投入品价格指数录得70.7%,达到前所未有的高位。在当下煤炭价格和建筑价格回落明显,11月建筑业投入品价格指数和销售价格指数分别回落25.8和4.6个百分点,整体对于行业造成的冲击减缓,建筑业本月生产得以修复。

风险因素:国内病毒疫情超预期,政策超预期。

(作者为信达证券首席宏观分析师解运亮)