分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

顺丰同城今日上市,第三方即时配送第一股抢占万亿赛道

第一财经 2021-12-14 17:30:26

作者:陈姗姗 责编:郑嘉维

{{aisd}}

AI生成 免责声明

12月14日,顺丰同城在香港联交所主板挂牌上市,股票代码为“9699”。成功上市标志着顺丰同城正式成为港股第三方即时配送平台第一股。

据了解,此次顺丰同城全球公开发行131,180,800股普通股,定价为每股 16.42 港元,约募集资金20.31亿港元。

2016年,顺丰同城作为顺丰控股一个业务部门开展同城即配业务,2019年独立经营,今年6月底向港交所递表。短短五年间,顺丰同城已经成长为中国规模最大的独立第三方即时配送服务提供商,截至2021年3月31日占市场份额的11% 。

招股资料显示,截至2021年5月31日,顺丰同城已累计服务超过2000名品牌客户、53万注册商家,1.26亿个人用户,业务覆盖国内超1000个市县。公司平均配送时长为30分钟、时效达成率超95%。节假日的时效达成率波动小于2.5%,同期,恶劣天气情况下的时效达成率波动小于3.5%。

分享万亿即配赛道红利

从独立运营到上市,顺丰同城用了不到三年的时间,离不开新消费时代的大势和即时配送行业的火热。

即时配送,即同城配送,库存距离消费者只有几公里,平均1小时就能完成整个配送过程。在当前懒人经济上行的情况下,同城配送更能够满足用户紧急、时效性的消费需求。

新消费时代下,人们越来越愿意为“省时、省事、省力”买单,于是消费升级驱动物流升级,以外卖为发端的即时配送行业,短短几年时间便发展成为一个产值超千亿,并向万亿市场规模迈进的产业。

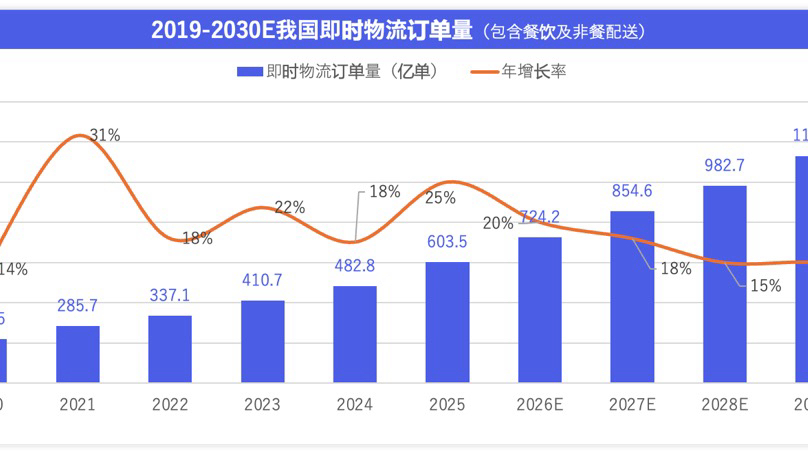

在新消费时代叠加疫情催化下,国内即时配送的市场需求近年来一直在大幅增长。艾瑞咨询的报告显示,即时配送服务行业的年订单量从2016年的46亿单增至2020年的210亿单,复合年增长率为46.0%,并预测到2025年增至795亿单,2020年至2025年复合年增长率为30.5%。考虑到下沉市场的持续扩张和新服务场景的衍生,这个规模还将进一步增大。

而除了新增的需求场景,传统快递中的同城快递业务向即时配送的转化,也给这个行业留下巨大的增长空间。申万宏源测算后指出,全国范围内,即时配送的物流形式远期替代全网同城快递的比例大约会在1%-25%之间,而在一二线城市,替代比例有望达到50%甚至更高。行业订单量有望在十年内翻8-10倍,达到1500-2000亿单,并支撑起万亿左右的行业收入规模,成为物流行业重要的细分赛道。

在这一万亿赛道上,顺丰同城已占得先机。顺丰同城的母公司顺丰速运集团通过多年积累,已经拥有国内客单价最高、数量最多的优质客户,这些近千万的企业用户和四五亿的普通用户,都是顺丰同城的天然流量,在未来将成为顺丰同城在C2C赛道上腾飞的重要动力。

也正是基于对公司发展前景的看好,顺丰同城在IPO前就先后获得高盛集团、新希望、君联资本、中信资本、BAI 等国际著名投资机构的入股,之后又收获了淘宝中国(阿里巴巴集团全资子公司)和 Hello Inc.(哈啰出行)两位基石投资者,其中,淘宝中国认购约8.51亿港元,Hello Inc.认购约0.39亿港元,累计份额占顺丰同城发行份额的39.47%。

与顺丰同城一样,淘宝中国、哈啰出行均面对着海量的客户规模与细碎的订单需求,两位“巨人朋友”的经验与资源,加上顺丰同城已有的经验基础与坚实的运营底盘,将进一步助推各方的能力互补,从而实现多赢。

据了解,顺丰同城将与阿里巴巴在市场营销、供应链、物流及配送、软件技术等领域开展业务合作。而招股书则透露,Hello Inc.正就各项新兴本地服务及产品进行试点测试,顺丰同城将与其在硬件设备等领域开展业务合作。

行业有关人士认为,顺丰同城多元化、专业化、高品质的配送服务,不仅可以帮助阿里本地生活业务打造高端即时物流体验,还能进一步补足“阿里系”物流在大促期间和高峰时段的运力。可预见的是,结合阿里现有的即时物流体系,顺丰同城有望助力阿里进行更好的资源整合,建设更完善的即时物流网络,争取更大的市场增长。

独立第三方定位的核心竞争力

值得注意的是,在及时配送火热的赛道中,还有美团、饿了么、达达等巨头林立,就连出行业的滴滴、曹操都想入局分一杯羹。

业内人士认为,顺丰同城的“独立第三方”定位,是其核心竞争力所在,而在国家反垄断的大方针要求下,第三方定位的正确性更释放出更强的活力和优势。

从需求端看,一方面,作为第三方平台的顺丰同城,可以将服务定义权交还给商家,同时以更高端专业的服务标准满足商家需求,特别是重视服务品质与体验的高客单价商家需求。另一方面,无论是抖音、快手等流量巨头,还是商超到家、生鲜电商、社区团购平台,都需要一个脱离流量竞争关系的独立第三方配送平台的支持;甚至是美团、饿了么这类外卖平台,在高峰时段也需要第三方平台进行运力补充。

正如顺丰同城CEO孙海金之前表示,“由于顺丰同城业务具有独立第三方属性,与很多有同城即送需求的企业之间不存在竞争关系,所以这些企业更愿意将自己的配送服务交由顺丰同城进行承接,或者至少会把顺丰同城作为自己高峰时期的首要的运力补充。”

从反垄断角度看,第三方平台符合国家反垄断的要求和流量分散化的趋势。顺丰同城可以帮助商家更好地承接起全渠道流量的配送,实现流量闭环,更好地帮助商家与中心化平台进行博弈。此外,从其近日选择苏炳添做品牌代言人、徐志胜做首席 Win 健官,亦可窥见其全面发力C端市场、为C端用户服务的决心,而B端和C端业务的融合,也能更好地盘活组织运力,提高运力效能。

相关数据也显示,随着商家对建立自身流量获取渠道的需要日益增加,以及对配送要求越来越个性化,第三方及时配送平台的增长更快。2016年,中国第三方即配行业的订单数量占即时配送行业订单总量的11.9%,而2020年该占比为14.4%,预计到2025年将达20.5%。

目前,顺丰同城已成为包含麦当劳、喜茶在内的诸多头部餐饮品牌的首选即时配送服务商,并帮助倾向于自建流量渠道的品牌完成履约闭环,消费者通过商家的小程序下单后,会由顺丰同城骑手将物品送至消费者手中。同时诸如天虹、永辉、lady M这样的知名商超和零售品牌的配送也多由顺丰同城承接。

四大场景全覆盖下的高速增长

基于第三方定位带来的优势,顺丰同城目前已全面覆盖新消费时代的四大主要场景:本地餐饮、同城零售、近场电商和近场服务。

其中,本地餐饮主要包括餐食和饮品,顺丰同城提供一日三餐的即时配送服务。同城零售主要包括商超、生鲜、医药、蛋糕甜品等日常经常性购买的生活食品用品。近场电商以鞋服箱包、美妆、数码3C等电商渗透率较高的品类为主。近场服务则以企业和消费者为中心,顺丰同城提供满足周边一定范围内的工作生活相关需求的服务,如各类物品取送、帮买、帮办、帮排队等。

一名长期追踪物流配送业的资深分析师表示,独立第三方的特征是顺丰同城区别于其他即配平台的独特优势,而其采用的全场景业务模式在新消费时代下也极具成长性。

值得注意的是,尽管全行业的外卖已经过了高速增长期,但顺丰同城其他场景却迎来猛涨期——基于同城零售、近场电商和近场服务场景,顺丰同城2018-2020年三年订单复合增长率分别为424.1%、105.7%及152.5%,而2020年5月-2021年同期,上述场景增长率分别为272.4%、143.1%及223.2%。这也成为未来顺丰同城继续保持高增长的“基本盘”。

数据显示,顺丰同城2021年前5个月的营业收入为 5.14 亿元,同比增长 151.2%。按日均单粗略估算,顺丰同城在即时配送行业市场占有率达到4.3%,相较2019年的1.2%(艾瑞咨询数据)翻了近4倍。具体至第三方即时配送行业,2021年前3个月其市场份额已达11.1%,已是中国规模最大的第三方即时配送服务平台。

订单方面,顺丰同城的订单总数从2018年的0.798亿笔增加至2019年的2.111亿笔,2020年的7.61亿笔,复合年增长率为208.7%,且在今年前5月达5.13亿笔,而去年同期此数值为2.04亿笔。

收入方面,顺丰同城从2018年的9.93亿元增加至2019年的21.07亿元,2020年的48.43 亿元,复合年增长率达120.8%,且截至2021年5月31日,公司收入达到30.46亿元,净亏损收窄至3.52亿。

利润率方面,顺丰同城数据呈现迅速回正趋势,2018-2020年,公司毛利率分别为-23.3%、-16%、-3.9%,截至今年5月末已收窄至-0.9%,预计短期内可实现毛利转正。

而在上市之后,如何借力资本市场全面加速发展,在拓展融资渠道的同时,加强研发及技术基础设施、扩大服务覆盖范围、和推动品牌建设的全面升级,将成为顺丰同城继续保持高速发展的关键所在。

根据招股资料,顺丰同城本次IPO的募集资金主要用于“研发及技术基础设施”、“扩大服务覆盖范围”、以及“投资产业链的中上下游业务”等方向,继续扮演“个人优质生活服务的探索者”和“同城快递升级优化迭代者”的角色。

【本文仅供参考,不构成投资建议。】