分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

要提前加息?美联储“进退维谷”

2021-12-16 13:38:24

作者:王德伦 责编:张健

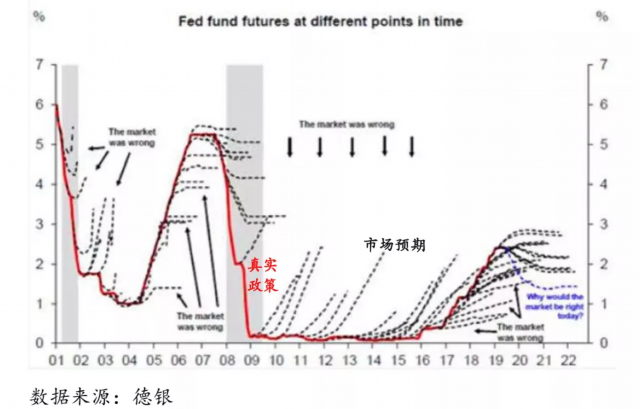

北京时间12月16日凌晨3点,美联储FOMC将公布最新的利率决议。对于此次利率决议,市场的主流预期是美联储将加快缩减购债的节奏、Taper结束日期从2022年6月提前至3月,并在6月实施疫情后的首次加息。虽然市场主流预期很多时候“并不靠谱”,但最近一个月来,从最早的预期美联储明年6月结束Taper、9月后开始加息转变到预期Taper结束及加息时点双双提前,不难发现,市场已经开始计价美联储将加快收紧货币政策。

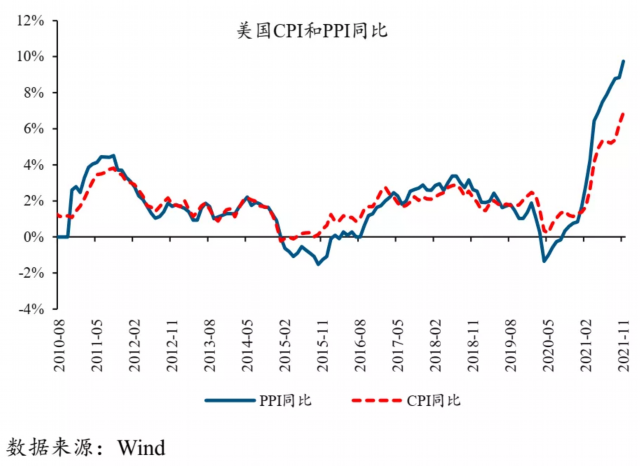

市场开始计价,美联储又是怎么想的?从美联储官员们的讲话来看,他们虽然没有对加快收紧货币政策明确表态,但对通胀的看法发生了明显变化。比如,2个月前,大部分美联储官员对美国通胀的走势还是比较乐观,认为高通胀没有长期存在的基础,“一旦美国经济走出疫情,通胀将很快降温”的论调频繁出现。但从上个月开始,主席鲍威尔和其他官员纷纷开始改变观点,典型的如,他们表示形容高通胀的措辞——“暂时性”不再合适,并且将考虑把它从未来的政策报告中删除。美联储官员们对通胀的评估出现巨大转变的“导火索”,可能缘于美国通胀读数的持续大超预期。最新的11月通胀数据显示,美国PPI同比达到了9.6%、创出历史新高,CPI同比也升至6.8%、为近40年来最高水平。

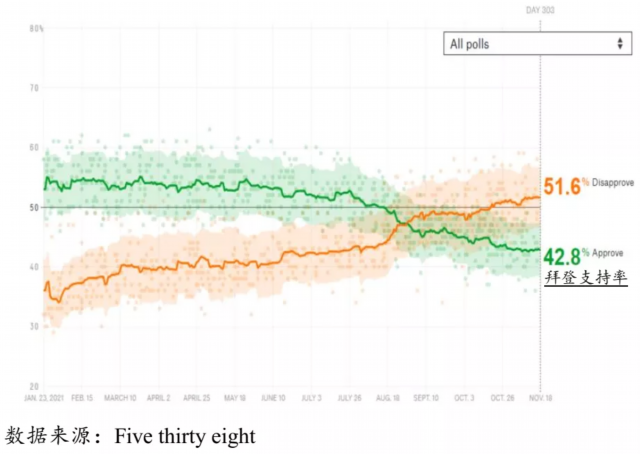

对通胀的评估发生变化,会否导致美联储的政策立场改变?事实上,美联储之前一直认定高通胀是“暂时性”的,就是为了向市场传递不会过早收紧货币政策的信号,毕竟疫情影响还未消退、就业水平仍未恢复正常。而美联储在现实通胀读数爆表“压力”下、主动调整对通胀的评估,以及同期市场对美联储将加快收紧货币预期的大幅升温,正让美联储自身陷入一个“进退维谷”的局面。对于美联储而言,它不希望看到因为过快收紧货币政策而影响到疫后的经济、就业修复,但同时,如果不收紧货币、并且通胀继续高企,它又将面临巨大的舆论压力。这种压力不仅仅来自美国社会,更多可能来自拜登政府,后者将自身民调支持率的大幅下滑归咎于高居不下的通胀水平。

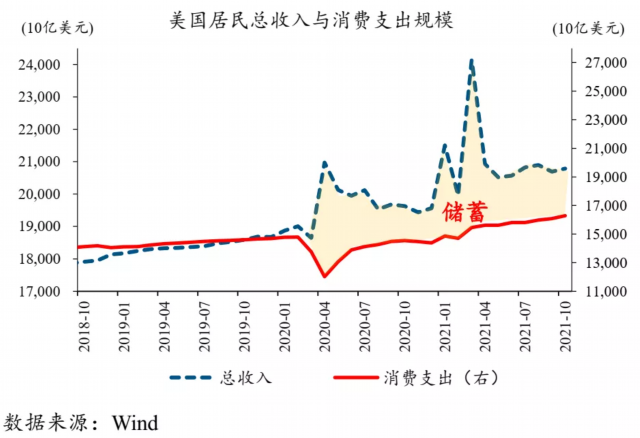

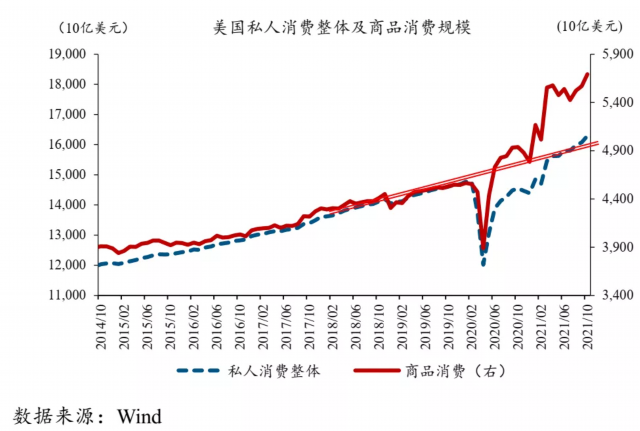

从美国经济的运行状况来看,美联储的这种“进退维谷”可能持续较长一段时间。为什么这么说?回到通胀本身,尽管疫情导致的供应链紊乱一定程度上推高了通胀水平(这一逻辑在全球大部分经济体内都存在),但美国通胀读数在所有经济体中“一枝独秀”的核心支撑,还是美国居民相较其他国家的居民“太过于”有钱,消费能力“太过于”惊人。疫情后美国政府连续多轮的大规模发钱,让美国居民积攒了巨额储蓄。随之而来的是,美国很多居民不愿意上班(劳动参与率处于低位),同时消费规模持续大幅扩张(商品消费规模持续远超历史趋势线水平),以及通胀读数持续快速飙升。

一直以来,美联储的政策目标都是最大化就业和物价稳定,并通过“信奉”菲利普斯曲线理论,在物价和就业目标之间找到政策平衡点。然而,疫情后的财政大规模发钱,让美国的就业和物价走势之间,出现了有史以来最大的分化。这无疑将使美联储在未来很长一段时间进退维谷。回到市场本身,美联储的这种进退维谷,可能使得海外主要风险资产的走势“上蹿下跳”。比如,美联储的“鹰牌”程度弱于市场预期时,这些风险资产可能随之大涨;反之,美联储释放的信号一旦“鹰牌”十足,这些风险资产可能直接“躺倒”。从海外风险资产的波动率来看,最近一段时间已经较之前明显上升。

风险提示:投资有风险,决策需谨慎。本文所表达观点仅代表对市场投资的当期判断,可能随市场环境变化而产生调整,不构成任何信息屏受众群体的任何相关投资建议与预测。

(作者为兴证资管首席经济学家)

文章作者

美联储公布6月会议纪要 经济前景不确定性居高不下

会者一致认为,经济前景的不确定性有所减弱但仍然居高不下。

6月非农数据超预期,美联储降息前景生变?多家券商最新解读来了

美联储的降息路径现重大变数,多家券商早间发布最新观点>>

美联储选角“宫斗戏”持续上演,中美利差走向何方?

潜在的任命预期将很大程度上影响降息预期和美债收益率

美联储提议放宽针对大型银行的强化补充杠杆率要求

修订将把控股公司根据该比率的资本要求从目前的5%降至3.5%至4.5%的范围,其银行子公司的这一要求将从6%降至相同范围。

美联储“褐皮书”显示经济前景悲观 关税推升物价及生产成本

报告显示,就业市场整体变化不大,多数地区报告就业水平持平,仅少数地区出现小幅增减。