分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中材科技:国内最大风电叶片供应商,锂膜产能加速释放

第一财经 2021-12-29 10:46:49

作者:李泓霖 责编:黄宇

{{aisd}}

AI生成 免责声明

中材科技(002080.SZ)是我国主攻特种纤维复合材料的高新技术企业,业务产品紧扣新能源、航空航天、节能减排等应用领域。

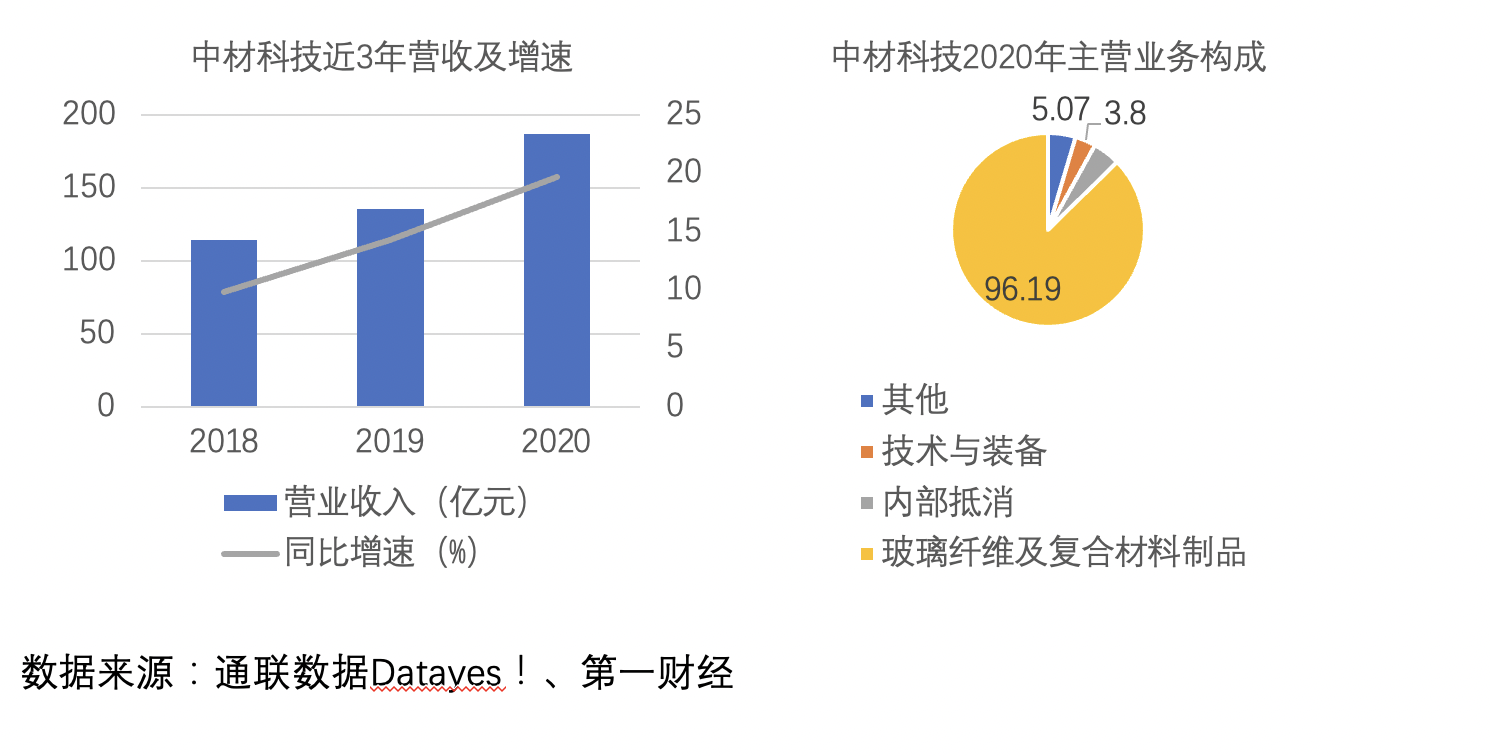

风电叶片、玻璃纤维及制品是公司两大主导产业。2020年两大业务营收分别为89.77亿、67.01亿元,分别占总营收的47.98%、35.81%。

作为国内最大的风电叶片供应商,公司拥有江苏阜宁、河北邯郸、江西萍乡、甘肃酒泉、吉林白城、内蒙古锡林及兴安盟七大生产基地,年产能达10GW以上。

受益于2020年风电整机制造商的“抢装大战”,公司风电叶片实现销量12.34GW,同比增长55.43%。技术方面,公司具备1.0MW-8.XMW的6大系列产品,适用于高低温、高海拔、低风速、沿海、海上等不同运行环境。

公司玻璃纤维及制品业务近年也实现量价齐升。截至2021年6月底,公司共拥有玻纤年产能近110万吨,另有9万吨高强高模玻纤项目、6万吨细纱项目等寂静投产。整体估算,“十四五”期间公司玻纤及其制品年产能将超130万吨。同时,该业务的盈利能力实现了大幅提升,2021年上半年毛利率为43.8%,较2020年底增长约13个百分点

除两大主营业务外,公司锂膜产能也在加速释放,收入增长弹性十足。

公司已具备生产5-20μm湿法隔膜及各类涂覆隔膜的能力。2021年上半年,中材锂膜与湖南中锂整合完成,锂膜销量大幅增长,达3.47亿平方米,实现销售收入4.69亿元。产能方面,现阶段公司拥有山东滕州、湖南常德、湖南宁乡、内蒙古呼和浩特四个锂膜生产基地,2021年底产能将超过15亿平米。

公司隔膜产品质量稳定,目前A品率基本在80%以上,部分产线90%以上。同时,海外客户占比也从去年的不足10%增长至2021年三季度的10%-15%。

随着产能扩张及规模效应显现,公司近年业绩持续稳增。根据通联数据Datayes!,2018-2020年,公司实现营业收入114.47亿、135.90亿、187.11亿元,复合增长率22.14%;实现净利润9.92亿、14.28亿、19.69亿元,复合增速38.80%。而基于公司玻纤、风电叶片、锂膜三大业务皆处于高景气周期或高景气赛道,后续持续增长可期。