分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

成长股出现“结账行情”

2021-12-29 16:25:41

作者:宋雪涛 责编:张健

{{aisd}}

AI生成 免责声明

12月第5周各大类资产性价比和交易机会评估:

权益——成长股出现“结账行情”,拥挤度回落

债券——LPR下调对利率影响中性

商品——FDA授权口服新冠特效药EUA,对冲Omicron对商品的利空

汇率——美元高位震荡

海外——美股风险偏好改善,期待“圣诞老人行情”

|

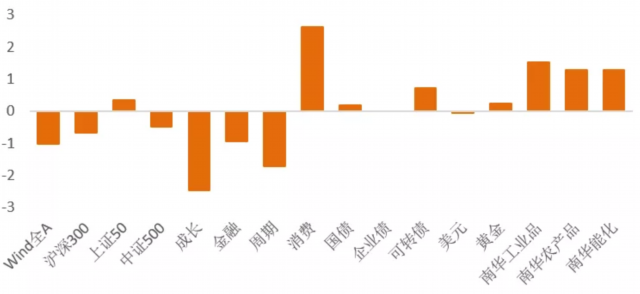

图1:12月第4周各类资产收益率(%) |

|

|

|

资料来源:WIND,天风证券研究所

|

|

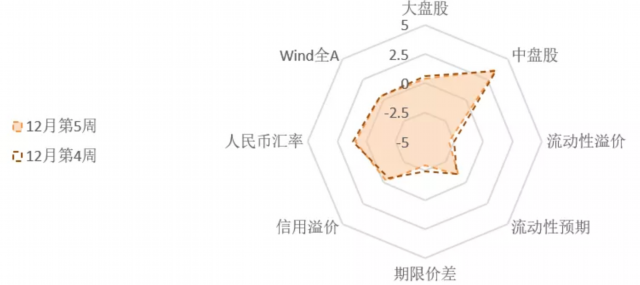

图2:12月第5周国内各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所

|

|

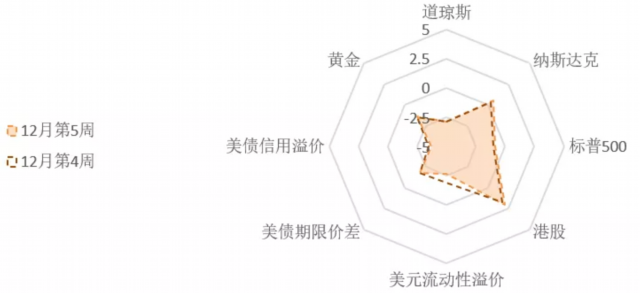

图3:12月第5周海外各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所

|

1、权益:成长股出现“结账行情”,拥挤度回落

12月20日,央行公告1年期LPR为3.8%,较上个月下调5BP,是2020年4月之后的首次下调;5年期LPR为4.65%,与上个月持平。下调LPR是宽信用政策进一步强化的信号。明年价值股有望出现两轮机会,一轮来自于政策放松/纠偏带来的估值修复,另一轮来自于基本面的实质性改善。

12月第4周,A股市场整体回调,Wind全A周下跌了1.03%,成长、周期、金融分别收跌2.47%、1.72%和0.94%;消费止跌回弹,上涨2.63%。市值因子区分度不高,大盘股方面,上证50上涨0.35%,沪深300下跌0.67%;中盘股(中证500)小幅下跌0.49%(见图1)。

以沪深300作为基准的A股情绪指数继续上行(88%分位),目前处在历史上【较高】的区间。行业风格方面,周期股和消费股的短期拥挤度维持中性偏拥挤位置(65%和62%分位);金融股的短期拥挤度进一步回升,已经站上中位数(56%分位);2021年最后一个交易周,成长股出现“结账行情”,短期拥挤度从月初的高位(71%分位)回落至中性(53%)。拥挤度从高到低的排序是:周期>消费>金融>成长。

市值维度上,大盘股(上证50和沪深300)的短期交易拥挤度回升至61%和56%分位,中盘股(中证500)的短期拥挤度自十一月以来首次出现小幅回落(59%分位)。宽基指数的拥挤度从高到低的排序是:上证50>中证500>沪深300。衍生品市场投资者的乐观情绪进一步升温,上证50和沪深300的基差已来到历史的绝对高位(99%分位),中证500的基差升至95%分位。

Wind全A估值水平维持【中性偏便宜】(见图2)。上证50与沪深300的风险溢价继续回落,目前处在【中性偏便宜】区间,中证500的估值维持【便宜】。金融的估值维持【很便宜】(90%分位),周期估值【便宜】(78%分位),成长估值【较便宜】(73%分位),消费估值【中性偏贵】(46%分位)。风险溢价从高到低的排序是:金融>周期>成长>消费。

受新规从严监管“假外资”影响,12月第4周,北向情绪降温,北向资金周度净流出12.21亿,结束连续12个交易日净流入格局。宁德时代、比亚迪、宝钢股份净流入规模靠前。南向资金净流入133.21亿港币,投资情绪仍较为火热。恒生指数的风险溢价小幅上升,性价比较高。

2、债券:LPR下调对利率影响中性

LPR的下调债券利率的影响是相对中性的,取决于政策效果:一方面,下调LPR不是下调政策利率,如果DR007/001的中枢保持不变,利率曲线没有明显下行空间;另一方面,政策落地后,如果对信用扩张和经济改善起作用,则利率有上行压力,反之则年中前后下调政策利率的概率提高,利率有望迎来系统性下行机会。12月第4周,央行公开市场操作净投放500亿,流动性溢回落至20%分位,维持在【较宽松】水平。中长期流动性预期维持在中性偏低位置(40%分位),未来流动性环境收紧的预期较弱。

期限价差持续回落(21%分位),久期策略性价比较低。信用溢价回升至47%分位,内部分化较上周小幅弥合,但中低评级信用债估值仍较便宜(风险溢价降至68%分位),高评级信用风险溢价债估值较贵(风险溢价快速上行至26%分位)。

12月第4周,债券市场较乐观的情绪小幅降温。利率债短期拥挤度回落至中性偏拥挤位置(59%分位)。中证转债指数的短期交易拥挤度较前期略有松动,降至78%分位,中证转债成交量本周小幅回升,交易仍呈现过热的状态。信用债的短期拥挤度持续回落,来到中位数下方(47%分位)。

3、商品:FDA授权口服新冠特效药EUA,对冲Omicron对商品的利空

12月第4周,国内主要工业开工率多数下跌,唐山钢厂高炉开工率、半钢胎开工率、焦炉生产率环比下跌,PTA开工率环比上涨。工业品价格多数上涨,螺纹钢价格环比上涨0.31%,热轧卷板价格环比下跌1.37%;有色金属价格窄幅震荡,铜、铝、锌环比上涨0.55%、2.36%和0.70%;焦煤、焦炭价格持续上行,分别收涨7.33%、3.85%。

12月第4周,LME铜环比上涨1.69%,收于9550美元/吨。COMEX铜的非商业持仓拥挤度维持在中位数附近(49%分位),市场情绪中性。

12月第4周,Omicron变种在发达国家加速传播,确诊数量激增,英国病例再创历史新高,美国确诊数超过7-9月Delta传播时的高点。但Omicron确诊后的重症率似乎低于Delta等其他变种。欧洲多国采取封禁行动,亚太各国政府也纷纷重新实施旅行限制,关闭边境。国际封锁措施预计待疫苗做出针对Omicron的更新后也将逐渐解除,但短期内对国际大宗商品的需求仍有一定负面影响。

圣诞节前,海外两款新冠特效药PAXLOVID(辉瑞)与Molnupiravir(默克)接连获得FDA的紧急使用授权(EUA)。在疫苗建立的人群免疫屏障下,特效药能够减少危重病人数量、降低医疗挤兑风险,口服特效药的患者依从性和价格优势,有利于帮助人类摆脱对新冠的社会心理恐慌,是终结疫情广泛社会影响的关键的一环。

12月第4周,布伦特油价震荡上行2.82%,录得75.59美元/桶。供给方面,美国原油产能利用率小幅提升,产量较上周减产10万桶(1160万桶/天),美国原油库存(不含战略储备)持续下降。布油主力合约相对于6个月的远月合约贴水幅度上升至4%附近,看多远期原油供给、看跌远期原油价格的预期加强。

12月第4周,农产品、能化品和工业品的风险溢价都处于历史低位,估值【极贵】。

4、汇率:美元高位震荡

12月第4周,美债实际利率全周收平,录得-0.97%,伦敦现货金价持续回升,上涨0.22%至1801.90美元。美元指数震荡下跌0.56%,录得96.13。

12月第4周,美元兑人民币(在岸)收跌0.11%报6.3672。人民币的短期交易拥挤度与上周基本持平(65%分位),情绪中性偏乐观。净流入中国市场(股票和债券)的境外资金量有所上升,金融市场资金流向对人民币币值的影响中性偏利好。

5、海外:美股风险偏好改善,期待“圣诞老人行情”

尽管Omicron变种病毒传染力惊人,但美国没有重回封锁,令市场欣慰的是,初步数据显示奥密克戎重症率相较其他变种病毒有所下降。英国政府23日公布的初步数据显示,奥密克戎导致住院的概率比德尔塔变种病毒低50%-70%。同时多个疫苗和药物依旧有效,口服特效药获FDA紧急使用授权上市,市场已经在期待“圣诞老人行情”。

12月23日美国商务部公布的最新数据显示,11月个人消费支出价格指数(PCE)较前月增长0.6%,同比增长5.7%,创下1982年以来最高水平。我们预计通胀缓解的时间点将会在特效药量产带来的劳动参与率回升和国际封锁打开之后(明年二季度)到来。

12月第4周,标普500和道琼斯的风险溢价与前期持平(41%和21%分位),纳斯达克的风险溢价维持中性略偏高的位置(见图3)。

12月第4周,美债10年期名义利率升至1.50%。10年期盈亏平衡通胀预期上行9bp至2.47%;10年期实际利率全周收平。美债期限溢价维持32%分位。美元流动性溢价下降至24%分位左右,流动性环境较宽松,信用溢价回落至13%分位。

风险提示

Omicron致死率超预期;经济增速回落超预期;货币政策超预期收紧

(宋雪涛为天风证券宏观团队负责人)

文章作者

武田口服银屑病药头对头击败氘可来昔替尼,但还有硬仗要打

银屑病市场诞生过多款重磅药物。

口服减重药开出200万张处方后,诺和诺德业绩如何了

截至4月中旬,诺和诺德在美国的口服减重药每周处方量已达到20万张,第一季度司美格鲁肽口服减重药处方量为130万张,上市以来累计处方量超过200万张。

在全球疯狂扩产后,礼来评级罕见遭下调!减重药市场被高估了?

市场对礼来减重药的预期可能超过最终的结果,这一方面来源于激烈的竞争可能对价格产生的影响;另一方面,当前礼来公司的估值水平已经反映了市场超预期的乐观前景。

降糖减重口服GLP-1竞争白热化:礼来新药疗效领先,诺和诺德在中美降价应对

礼来口服新药PK口服司美格鲁肽胜利。

流感高峰期或在下个月!三款流感新药上市,速福达和奥司他韦还缺货吗?

流感特效药厂家众多。