分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

氢能源:痛点和机会——“能源变革”研究系列

2021-12-29 18:39:36

作者:梁中华 责编:张健

{{aisd}}

AI生成 免责声明

发展氢能:零碳的重要抓手

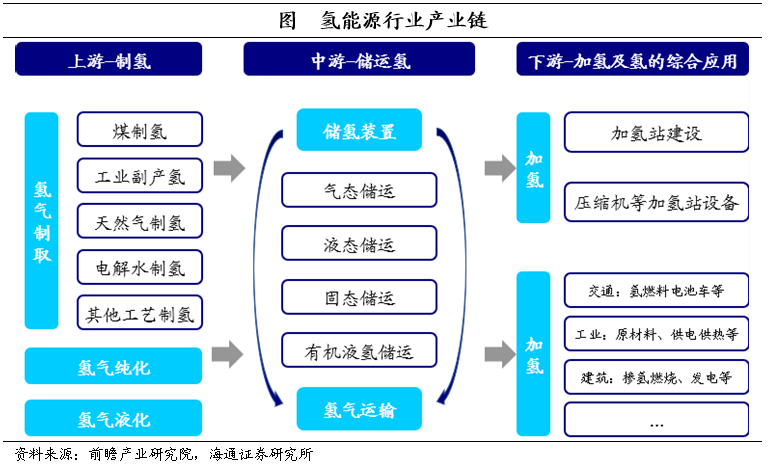

氢能是指氢在物理与化学变化过程中释放的能量,它是一种理想的二次能源,被认为是全球能源转型的重大战略方向。其产业链分为上游制氢、中游储运和下游终端消费三个环节,涉及的产业领域非常广泛。

从生产端来看,氢能的优势在于制取、储运便利,相对环保。一是氢能来源广泛,除了以化石燃料制氢外,还可利用风电、太阳能等通过电解水形式制氢。二是储运相对便利,氢可以气、液态存储于高压罐中,也可以固态存储于储氢材料中,相对于以电网运输,波动大、损耗多的风能、太阳能等更具优势。三是相对绿色环保,氢能的燃烧产物是水,在使用可再生能源制氢的前提下能实现零碳排放,而传统化石能源通过制氢,而不是直接发电,其碳排放强度也会有所下降。

从应用端来看,氢能的优势在于高效、应用广泛。一是高效,相对于其他常见能源,氢气燃烧的热值更高,能达到142KJ/g,远高于其他能源,从而能够提升效率。二是氢气的应用广泛,既可以用作燃料电池发电,应用于汽车,船舶和航空领域,也可以单独作为燃料气体或化工原料进入生产,同时还可以在天然气管道中掺氢燃烧,应用于建筑供暖等。目前在已经规模化应用的能源中,仅有石油能具备供热、供电、交通燃料等多种功能,而氢气无疑又是一种具有多种能源特性、适用多种场景的优质能源。

自《巴黎协定》制定了“将全球平均气温较前工业化时期上升幅度控制在2℃以内,并努力将温度上升幅度限制在1.5℃以内”的长期目标后,多国宣布在一定时间内实现碳中和。而发展氢能来推进减碳、优化能源结构,是达成零碳排放的重要举措之一。

当前,全球多国已经出台氢能顶层设计和战略路线。根据国际氢能委员会的报告,在全球已有31个国家在国家层面提出了氢能相关战略,这些国家占全球GDP的73%。综合来看,海外各国的国家氢能战略,首要目标在于尽快脱碳,其次才是增加能源种类,其中澳大利亚、俄罗斯、加拿大等国还有扩大氢能出口的战略目标。而重点技术领域上,主要集中在降低氢价、发展氢燃料交通和工业脱碳上。值得注意的是,由于各国的资源禀赋存在差异,发展氢能的路线也存在差异,例如天然气资源丰富的俄罗斯,就以发展以天然气为原料的蓝氢,而非常见的绿氢为主要技术方向。

我们预计,国家战略层面的氢能源顶层设计方案或将在近期出台。为达到“双碳”目标,氢能将受到国家政策的大力支持。我们预计,方案将设定氢能源相关产业发展的时间表、路线图,并设定量化目标。在重点推动领域方面,可再生能源制氢、氢能储运、氢燃料电池、相关基础设施建设等领域或将被提及。

我国氢能现状:潜力大,难点多

中国的能源结构仍然以化石能源为主,急需加强清洁能源发展。从一次能源消费结构来看,我国煤炭、石油、天然气等化石能源的占比高达84.1%,非化石能源占比仅为15.9%,相较2025年20%的要求还有一定距离,而相比2060年80%的目标还相去甚远。从最终能源消费结构来看,化石能源占比也依然高达61.9%,电能占比仅为26.9%,而且从发电方式来看,高碳排放的火电仍是我国主要发电方式,占比高达70.7%。氢能作为绿色、清洁、高效的二次能源,可优化现有能源结构、有效降低二氧化碳排放量,改善环境问题,助力“双碳”目标的实现。

从资源禀赋和产业基础看,中国是世界第一产氢大国,中国发展氢能具有较好的条件。中国政府网、经济日报援引国际氢能协会统计显示,目前国际制氢年产量6300万吨左右,中国每年产氢约2200万吨,占世界氢产量的三分之一,且大部分是相对成本较为低廉的煤制氢,可为氢能及燃料电池产业发展的初级阶段提供充足的低成本的氢源。

而且我国制备氢气的资源很丰富,弃电资源能作为氢能供给的重要来源。中国是全球第一大可再生能源发电国,截至2020年底,中国可再生能源发电装机总规模达9.3亿千瓦,占全球总量的80%以上。我国每年在风电、光伏、水电等可再生能源上的弃电约1000亿千瓦时,可用于电解水制氢约200万吨,可再生能源有望成为中国绿氢供给的主要来源。

目前我国也是全球发展氢能速度较快的国家之一,在截至2021年初全球投资的氢能项目中,我国占比较高。据国际氢能协会统计,全球氢能产业链上已建成、在建和规划项目共228个,主要分布在欧洲、澳大利亚、亚洲、中东、智利等国家和地区。从地域分布来看,预计欧洲的投资份额最大(约45%),其次是亚洲,而中国占亚洲总投资的50%左右,居首位。

虽然潜力大、增速快,但我国氢能行业仍面临以下难点。

一是我国生产的大都是高排放的灰氢。依据制取方式和过程中碳排放量的不同,氢气可分为化石能源燃烧产生的灰氢、通过碳捕集和封存技术来减少碳排放制取的蓝氢,以及由清洁能源和可再生能源制取的绿氢。从能源转换效率和排放量来看,无疑低排放、高效率的绿氢,尤其是水力、风能电解制氢才是未来的主要方向。

中国当前煤化工行业发展较为成熟,2016年我国煤制氢占比高达62%,相比来看,全球水平氢气供给中仅有18%为煤制氢,而在氢能产业最为发达的日本,其煤制氢的比重仅为6%,电解水制取的绿氢占比高达63%。在以煤炭作为制氢主要来源的情况下,碳排放水平相比直接使用煤炭所差无几,无法达到低碳的要求,所以当前我们面临的一个难点是需要加大研发和应用绿氢制造技术的比例。

二是制取、储运技术薄弱,绿氢价格短期或将较高。从纵向比较上看,我国仅有广东省公布了自2016年以来能源用氢的价格,可以看到近年来一直保持上涨的趋势。从横向比较上看,2021年上半年,德国氢气价格为74.4元/公斤,美国为106.35元/公斤,日本为70元/公斤,而中国仅为60-70元/公斤。

虽然我国的氢气价格并不算高,但需要注意,这一方面是由于我国氢气供给目前以煤制氢为主,根据国际能源署的数据,2018年煤制氢的价格约在1.2-2.2美元/千克,而绿氢的价格高达3-7.5美元/千克,所以短期氢价相对较低。另一方面,是由于目前政府在消费用氢上给予大量补贴,实际中用氢价格仅为40元/千克左右,但补贴难以长期维持。如果未来绿氢占比提高、补贴金额减少,氢气价格或将出现明显的抬升。

除了生产成本,我国氢气储运成本也面临上涨的可能。目前国内普遍采用20MPa气态高压储氢和长管拖车运输的方式,成本约为20元/公斤,占氢气终端消费价格的一半。但气态运输储氢密度低,压缩能耗高,仅适用于日需求量在300千克以下、运输距离较短的加氢站,随着今后国内用氢规模的扩大、运输距离的拉长,50MPa气态高压储氢或液氢运输才能满足高效经济的要求,目前国外采用低温液态储氢的比例高达70%。但在国内现有技术下,液化过程总成本高昂,且前期设备固定投资较大,这将进一步抬升未来氢气的价格。

三是目前氢能的应用场景比较单一,主要作为传统化工原料。当前,我国氢气主要应用于化工和钢铁等领域,具体分布在石化、化工、焦化等行业,主要作为化工原料用于生产甲醇、合成氨以及各类化工产品如化肥等。其中,仅有少量的高纯度氢气作为工业原料,如高纯度电子氢气等,而应用于燃料电池的能源用氢不足0.1%。可以看出,目前氢气消费仍然集中于传统高能耗领域,并未能发挥其减碳效果,这一方面是由于我国目前制备高纯度氢气能力有限,另一方面也是因为相关的应用技术发展还尚未成熟。

综合来看,氢能产业未来具有广阔的发展空间。短期发展视角来看,可以关注氢能应用领域的热点赛道,尤其是氢燃料电池、燃料电池车及加氢站建设。而从中长期发展视角看,可以关注上游的可再生能源制氢、电解槽等赛道,以及中游的液氢储运、输氢管道建设等赛道。

(作者系海通证券宏观分析师)