分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

气候变化对金融机构财务报告的影响

第一财经 2021-12-29 18:41:13

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

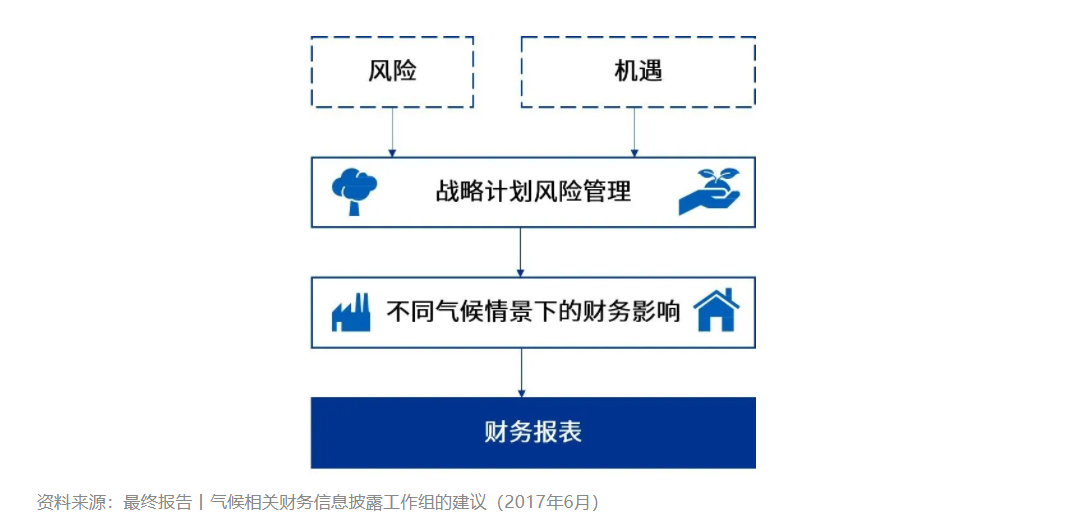

所有企业都面临着与气候有关的风险和机遇,并且正在做出战略决策予以应对。这些与气候相关的风险和战略决策可能会影响企业的财务报表——以及关键绩效指标。

我们的气候变化资源中心提供常见问答集锦,帮助您识别气候变化对企业财务报表的潜在影响。

借款人丨转型的资本和融资

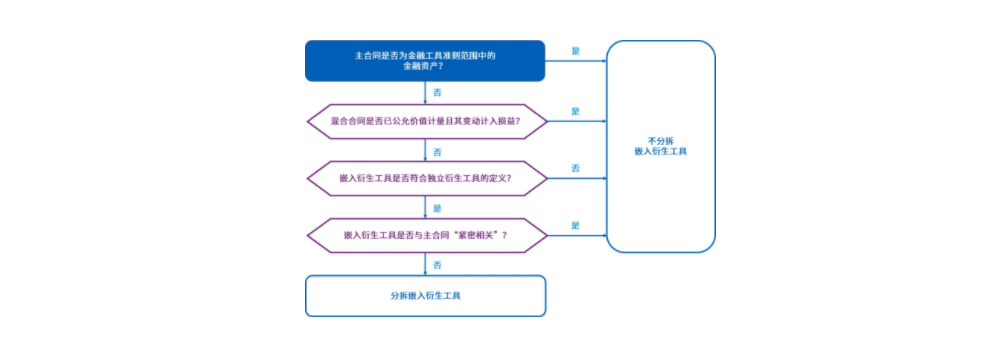

问题1 绿色债券是否包含嵌入衍生工具?

如果企业发行绿色债券,那么决定如何在财务报表中对其进行会计处理和列报时,关键因素是考虑它们是否为带有嵌入衍生工具的混合合同(如图所示)。

管理层需要考虑以下事项:

1)已发行的绿色债券或可持续发展挂钩债券中的合同条款是否可能被视为嵌入衍生工具?

2)混合合同中的嵌入衍生工具是否需要根据金融工具准则从主合同中进行分拆?

3)发行人的财务报表中是否恰当地列报和披露了嵌入衍生工具?

问题2 企业是否有绿色技术租赁?

鉴于租赁为企业带来的灵活性,租赁可以成为一种很有吸引力的绿色技术投资的融资方式,但企业需要审慎识别和计量资产负债表内的租赁义务。

管理层当前可采取的行动:

1)考虑获得绿色技术的安排是否包含租赁。

2)评估绿色能源证书是否为使用标的资产所产生的经济利益并将对租赁评估产生影响。

3)考虑让会计专业人员参与审阅潜在的租赁安排,以识别预料不到的财务报告后果。

4)就所作的重大判断和估计提供明确且有意义的披露。

问题3 租赁污染性资产有何潜在影响?

存在污染性资产租赁的企业可能面临各种对财务报表有重大影响的问题,例如,减值、重新评估、租赁修改等。

管理层当前可采取的行动:

1)识别出污染性资产租赁并记录主要租赁条款,例如,表明存在终止租赁选择权和复原义务的条款。

2)评估与使用权资产相关的现金产出单元是否存在任何减值迹象。

3)评估使用权资产的折旧期限是否恰当以及哪些因素可能导致折旧期限发生变化。

4)考虑加强披露敏感性分析以及有关企业所作的关键假设和估计不确定性的主要来源的信息。

5)考虑经济激励的变化对企业是否能够合理确定行使,或不行使,续租或终止租赁选择权的影响。

6)就企业所作的重大判断和估计提供明确且有意义的披露。

贷款机构丨转型的资本和融资

问题4 对预期信用损失有何影响?

气候相关风险因素对预期信用损失的影响程度,将取决于预期气候风险的严重程度和发生时点、其对借款人和贷款人的贷款组合的直接和间接影响,以及贷款组合的期限。目前,气候相关风险对预期信用损失的影响可能较为有限,主要是因为气候变化最为显著的影响预计将在中长期内显现。然而,企业应监控气候相关风险的演变速度和规模,并考虑其对预期信用损失计量的潜在影响。

管理层当前可采取的行动:

1)预期信用损失的计量是否已恰当反映尤其遭受气候变化经济影响的客户、行业或地区类型。企业需要监控与气候相关风险有关的变化是否出现进一步加速;

2)是否需要根据气候相关风险,对经济情景和/或宏观经济因素进行调整;

3)是否需要根据专家对信用状况的判断,对模型结果进行调整;

4)通过考虑预期信用损失模型的输入值(例如,信用利差、违约概率、违约损失率和其他因素)可能已在多大程度上直接或间接地计入了气候相关风险,考虑这些风险是否重复计算;

5)是否需要就更容易受到气候相关风险影响的行业强调其信用风险政策和信用风险集中度;以及

6)是否已就所作的重大判断、假设和估计提供明确且有意义的披露。

问题5 绿色贷款是否符合“仅为本金及利息的支付”标准?

贷款人应评估,如果具备根据可持续发展情况调整合同利率的特征,绿色贷款是否符合金融工具准则下“仅为本金及利息的支付”标准。

管理层应考虑以下方面:

1)贷款人拥有哪种类型的绿色贷款,即其贷款包括哪些类型的调整贷款合同现金流量特征?

2)调整合同现金流量的特征是否符合“仅为本金及利息的支付”标准?

3)如果对于“仅为本金及利息的支付”评估作出的判断对财务报表中确认的金额具有重大影响,那么这些判断是否得到恰当披露?

披露

问题6 对持续经营评估和相关披露有何影响?

气候相关风险可能对企业的持续经营能力产生重大影响。对某些企业而言,这些风险可能已迫切要求企业作出完善的、与企业特定相关的披露。对其他企业而言,相关影响可能并不紧迫,但鉴于形势变化迅速,企业仍需要监控这些影响。

管理层当前可采取的行动:

1)在进行持续经营评估时,考虑气候相关的风险和机遇及其财务影响。

2)考虑不同的可能情景,包括至少一种严重但可能存在的不利情景。

3)审阅预计的协议限制遵循情况。

4)在识别出可能导致对企业持续经营能力产生重大疑虑的事项或情况时,评估:

A.未来应对计划是否足以减轻可能导致对企业持续经营能力产生重大疑虑的事项或情况;

B.是否存在重大不确定性或是否涉及重大判断(涉险过关);或者

C.持续经营假设是否可能不再适当。

5) 提供明确完善的披露,包括披露在持续经营评估中识别的不确定性和所涉及的重大判断(如相关)。

6) 确保企业财务报表中其他领域所使用的假设的一致性,并与年度报告其他部分中讨论的与气候相关风险有关的信息保持同步(如适当)。

7) 考虑相关监管指引。

【本文主要作者】

李砾 毕马威中国 金融服务业合伙人