分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

夏春:美股指数的跌幅只是冰山一角,海面下早已分崩离析

2022-01-24 16:10:47

作者:夏春 责编:杨斐然

{{aisd}}

AI生成 免责声明

截止到上周末,纳斯达克开年14个交易累积下跌12%,这是2008年之后股市开年最差的表现。标普和道琼斯分别下跌7.7%和5.7%紧随其后。背后的原因众所周知。

不过,去年7月和9月美联储货币政策会议之后,市场依然预期2022年只加息一次,到了12月,预期一下子变成3次。今年一月的会议还有几天召开,但市场的预期已经变成4次。

我们对美股走势的判断并非开始于12月,在去年9月我们已经指出美股下跌的风险越来越大。

虽然被我们称为“一个胖子”(A FAT MANN)代表的八只美国龙头股以强劲的盈利和占市值的权重,再次在10月将美股大盘拉起来,但个股层面早就是跌多涨少。

港股虽然恒生指数跌幅在全球几乎垫底,但也有22%的个股涨幅超过30%,其中不乏家喻户晓的公司。

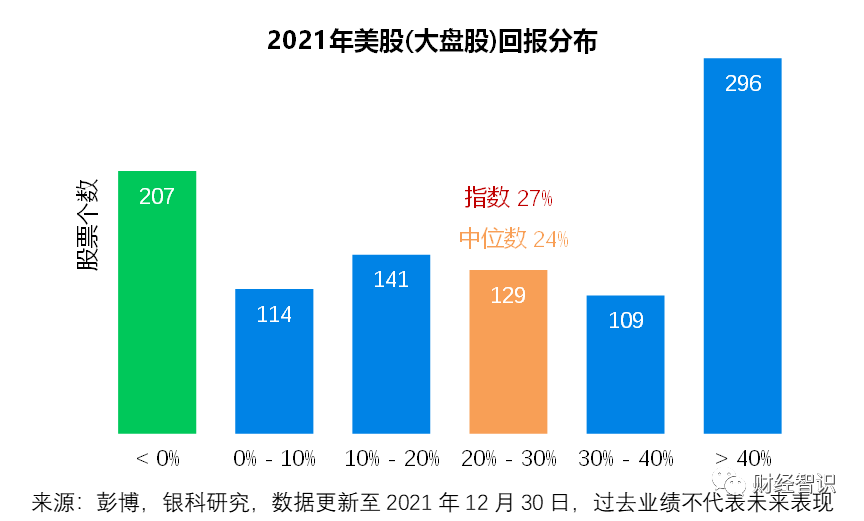

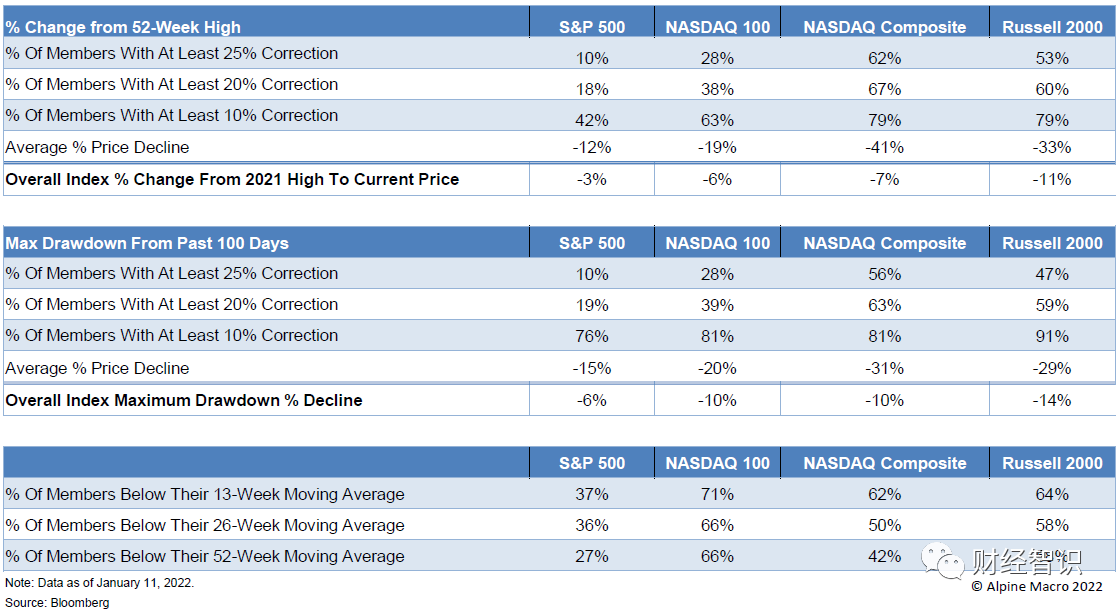

相反,美股三大指数虽然大涨接近30%,但实际上许多个股在去年9月已经触顶回撤。在标普成分股里,年内回撤达到10%的个股占比42%,回撤达到25%的占比10%。这些从高点回撤的个股平均下跌了11%。

如果这些数字让你惊讶,那么纳斯达克指数成分股的回撤比例更加会让大家意想不到,年内回撤达到10%的个股占比78%,回撤达到25%的占比60%!这些从高点回撤的个股平均下跌了39%。

以上统计截止到12月中下旬,我看了一下最新数据,这些跌幅较大的个股占比倒是变化不大,标普的占比数据基本不变。纳斯达克的占比和平均跌幅数据只在原来的基础上增加了1-2个百分点。

另外,上面提到的纳斯达克是综合指数,如果只算纳斯达克100指数或者与其跟踪的ETF QQQ,那么下跌超过25%的个股占比要少一些,达到了28%,平均跌幅为19%。

而综合指数里下跌超过25%的个股达到了62%,平均跌幅为41%。很显然,这要比纳斯达克综合指数下跌的幅度大得多。

再来看代表美股小盘股的罗素2000,截止到1月11日,从去年高点回撤超过25%的个股占比53%,超过10%的占比79%,这些回撤的个股平均下跌了33%,比纳斯达克综合指数里的成分股表现要好一些。

以上的统计还只考虑了高点回撤25%的个股占比,一项最新统计显示,回撤达到50%的纳斯达克综合成份股已经有42%。

另外一个角度是看看标普和纳斯达克综合指数成分股中股价低于一年前的占比,前者为27%,后者高达42%。

更让人惊讶的是,这个比例在罗素2000是58%,而在纳斯达克100里居然高达66%。

总结来说,指数的表现只是冰山一角,海绵下个股的表现堪称分崩离析。

这张图起点时2020年初,木头姐的基金规模只有16亿美元,2021年2月,这张图顶点时,规模500亿美元,一年见涨了30倍。但是好景不长,2021年木头姐给投资人亏了250亿美元。

而之前亏了超不多同样多钱的是在金融危机期间做空房地产抵押证券和股票市场的John Paulson。他的故事和木头姐基本一样,先是赚钱吸引大量客户涌入,然后就开始持续亏损。只不过他亏掉客户200多亿美元还花了几年时间。

最后说一说应对的方法。过去个人投资者只能做多,在下跌行情中,除了及时止损是没有太多别的办法的。

但现在的投资工具增多,在12月15日,我们发出的文章标题是《港美股五分钟:利用反向ETP对冲市场下行需掌握的关键知识》,提醒读者通过反向ETP,也就是反向交易所买卖基金产品来应对市场的下行,这类产品在市场下跌时上涨。

关键需要掌握的知识是这类产品适合短期持有,购买时不要选择带杠杆的品种。另外,在中国市场这类产品还比较少见,我在一款银行的APP的基金栏看到了三只基金。

除此之外,比较容易操作的策略可以做空成长股ETF的同时做多防御性ETF,或者更容易理解的策略是做空纳斯达克,做多道琼斯,那么开年至今的收益会有6%。

最后,提醒大家美股在下跌过程中会不断出现反弹,但大家不要急于抄底,底其实还没有到来。

撤离美股的资金正在涌向港股和亚太市场。这也是我们在过去两个月每场投资策略展望中给出的投资方向。

(作者为银科控股首席经济学家)