分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

爱买“便宜”基金的投资者

2022-02-15 16:25:42

作者:王立新 ▪ 杨宇 责编:高雅

{{aisd}}

AI生成 免责声明

2020年是新基金发行的超级大年。Wind 数据显示, 2020 年共发行基金1435 只, 合计募集资金约3. 16 万亿元, 较2019 年分别增长38%和122%, 创下公募基金成立以来的历史新高。其中权益类基金发行927 只, 数量占比超过60%。对比过去三年,2020 年新发基金的规模已经超过2017—2019 年新发基金规模的总和。一方面, 基金发行规模的暴增反映出资本市场的吸金效应;另一方面, 多款百亿新基金成立、爆款基金销售首日售罄等情况反映出投资者对新基金的追捧。

首发基金指新发行募集的、单位净值为1元的新基金, 通常在完成募集后, 会有6 个月的建仓期。为什么2020 年新发基金会有如此火爆的市场行情? 是不是1元的“便宜”价格吸引了投资者?

确实存在爱买“便宜” 基金的投资者

2015年以前, 很多基金都会在净值上涨一段时间后就大比例分红, 通过分红将单位净值重新降到1 元左右, 再推出申购优惠活动, 刺激基金销售。这一轮基于营销需求的基金分红潮, 在受到监管指导后最终降温。分红潮背后的核心原因其实是投资者对价格的“恐高” 心理。

时至今日, 是否还存在爱买“便宜” 基金的投资者呢? 考虑到“恐高” 心理的历史性和普遍性, 如果给定两只其他条件都一致、只有净值不同的基金, 人们大概率会选择低价的一只, 所以问卷中的问题给出了历史收益率不同的两只基金。

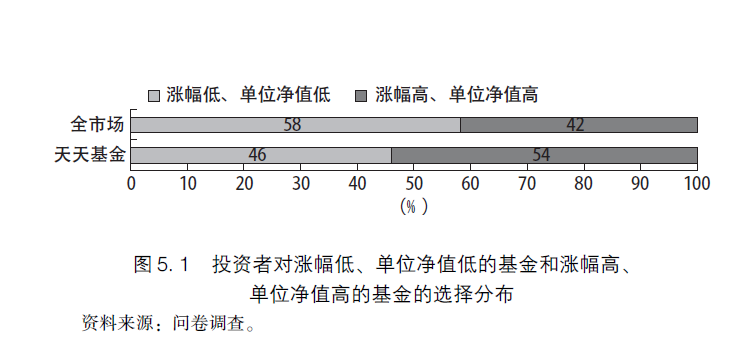

您准备申购1000 元的公募基金, 有两只主题风格相似的基金, A 基金过去一年涨幅20% , 基金单位净值1 元, 可以购买1000 份; B 基金过去一年涨幅25% , 单位净值4 元, 可以购买250 份, 您更可能购买哪只基金?

调研结果显示, 约一半的投资者选择涨幅低、单位净值低的基金, 全市场投资者样本中, 选择涨幅低、单位净值低的基金的比例为58%, 天天基金投资者样本中, 这一选项的比例为46%(见图5. 1)。

同样一笔钱, 买净值高的基金则购买的份额少, 买净值低的基金则购买的份额更多, 但题目给出的背景是价格高的基金历史涨幅更大。部分投资者会更看重基金净值和能购买到的份额数,而忽视了涨幅隐含的信息: 基金净值高可能是因为其持续较好业绩的积累。

偏爱低价基金的原因

认为低价基金风险低, 高价基金风险高

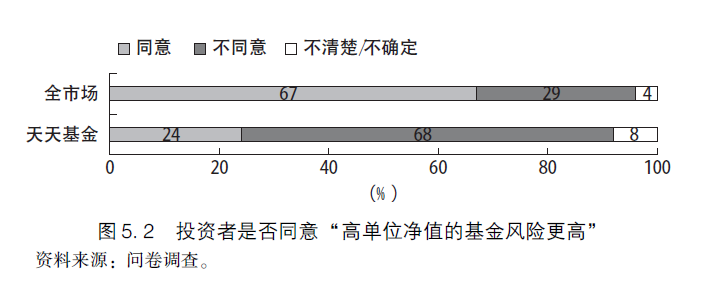

“恐高” 究竟是恐什么? 是风险吗? 基于这个设想, 问卷考察了投资者对两只净值不同、挂钩同一个指数的被动型基金的看法, 看看他们是否会认为高价基金的风险更高。

你是否认同一只单位净值3 元的沪深300 指数基金比单位净值1 元的沪深300 指数基金的风险更高?

调研结果显示, 对于这一观点, 不同渠道的样本呈现较大的差异, 全市场投资者样本中同意“高单位净值的基金风险更高” 的占比过半, 为67% ; 天天基金投资者样本对此的观点正好相反, 仅有24% 表示认同(见图5. 2)。这与两个样本的人口学分布(如年龄等) 以及投资特点(如基金认知水平等) 的差异有关。

在访谈中, 有投资者解释了他们为什么认为高单位净值的基金风险高。在他们看来, 单位净值低的基金, 比如1 元基金不太容易再跌, 但是单位净值高的基金和股票一样, 跌的可能性更大。

反对“高单位净值的基金风险更高” 的投资者的解释听起来似乎更加合理一些。他们表示, 评价净值高低与否要看其真正的成因是什么, 比如单位净值低的基金是不是因为分红或者进行了拆分。他们还认为, 基金上涨不同于股票, 它更能反映基金经理的投资实力, 有着较好历史业绩积淀的基金更符合他们的投资选择标准。他们不会过度关注净值高低, 而是更多关注基金经理和投资方向。

高价的基金不常见

心理学认为, 因为“易得性偏差” 的存在, 人们认为容易联想到的事情发生的概率比不容易联想到的事情发生的概率更大。

联想的难易程度会跟一个人的性格、经历和记忆有关。回到低价的基金, 我们得到了一个有意思的猜想: 常见的基金单位净值更容易被联想到。常见的基金单位净值分布在2. 5 元以下, 单位净值高于2. 5 元的基金“不常见”, 这就容易给人一个错觉, 即高净值基金“难涨”。

为了验证这个想法, 问卷中设置了一道问题, 看看投资者对这一观点是否认可:

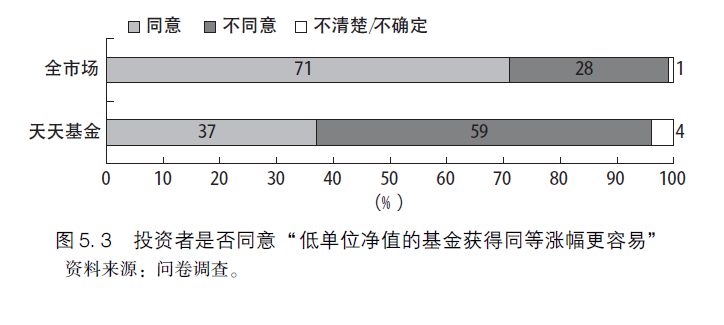

您是否认同申购价格更低的基金( 如1 元比3 元) 获得同等涨幅(如增长为2 元比增长为6 元) 更加容易?

调研结果显示, 对于“低单位净值的基金获得同等涨幅更容易” 这一观点, 不同渠道的样本同样呈现较大的差异, 天天基金投资者样本中同意这一观点的占比只有37%, 而全市场投资者样本认同这一观点的占比达到71% (见图5. 3)。

我们发现, 部分投资者基于个人经历形成的感性总结使他们产生“低单位净值的基金获得同等涨幅更容易” 这一认识。在访谈中, 一位认同这一观点的男性投资者表示, 买基金跟工作赚钱一样,赚小钱容易, 赚得多就很难。他认为, 同样是翻倍的涨幅, 从3 元涨到6 元的跨度比从1 元涨到2 元大, 所以更难, 就像月工资从10000 元翻倍到20000 元容易, 但是要从20000 元翻倍到40000 元就很难了。这很能代表一部分投资者的观点。但在这个类比过程中,这些投资者忽略了不同的增长数字背后不同的商业逻辑。除此以外,也有投资者表示, 单位净值高的基金很多已经是头部基金, 后期的投资策略可能偏保守, 不太会出现极端操作来博取收益, 这也是限制单位净值高的基金获得涨幅的原因。

不认同这一观点的投资者认为, 在判断基金未来涨幅空间时,分析的落脚点应在于基金投资的主题、行业和策略。他们认为,涨得多且持续时间长的基金已经用业绩证明了基金经理和公司的投资管理能力, 更具备投资价值。他们指出, 同样的涨幅不存在容不容易一说, 评价涨幅不能只看表面。

(作者系银华基金管理股份有限公司总经理王立新,华宝证券研究所所长杨宇)

中东战事“超时”引市场恐慌,A股何时企稳?机构给出两大观测指标

华夏基金给出判断A股是否企稳的两个信号:一是如果成交量萎缩至1.7万亿以下,表明抛压衰竭;二是宽基ETF如果出现放量资金流入,表明大资金托底发力。

37万亿公募基金行业迎信披新规:新增披露7年、10年长期业绩

规则实施后,将形成“部门规章+规范性文件+自律规则”的定期报告信息披露规则体系。

退市仍遭索赔!龙宇股份代表人诉讼启动,投资者可登记维权

“后续应该是普通代表人诉讼和调解同步推进。”

油气ETF连续两日霸屏涨幅榜,狂热背后风险信号已频闪

两日20道“冷静令”挡不住,油气行情的“油门”能踩多久?

近半主动权益基金净值新高,200多只“毛基”上岸,谁带来了开年“钱途”?

有色板块成公募“摇钱树”