分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

再次强调猪周期的左侧布局机会

2022-02-17 14:51:29

作者:解运亮 责编:高雅

{{aisd}}

AI生成 免责声明

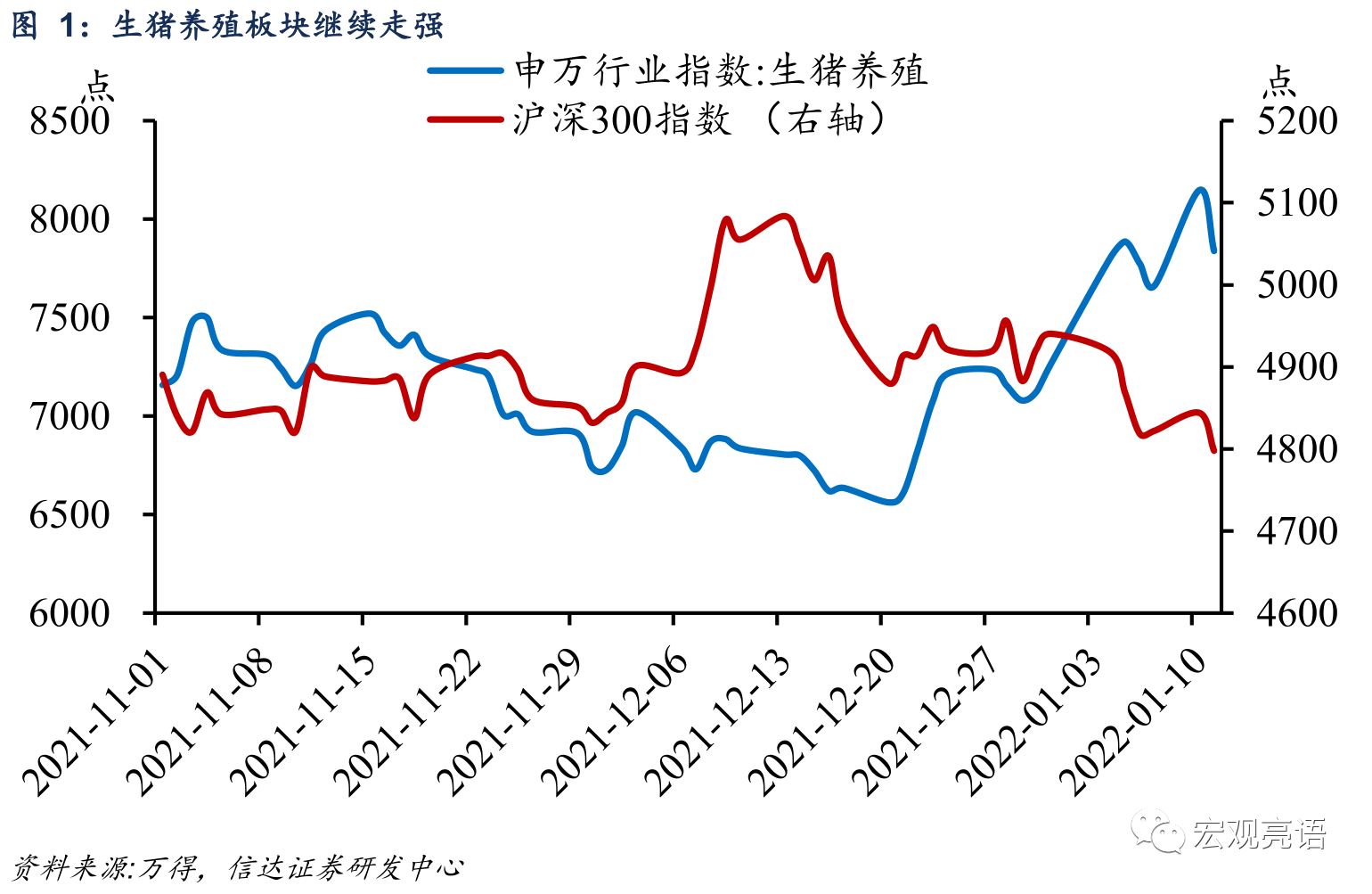

近期生猪养殖板块表现不俗。自1月12日我们发布报告《当前是猪肉板块的最佳布局时机吗?》以来,猪肉板块持续走强,板块最高涨幅达到了约10%,相较于沪深300获得了明显的超额收益。我们认为,现阶段依然是猪周期左侧布局的重要时间点,生猪养殖板块仍有较大的上涨空间。

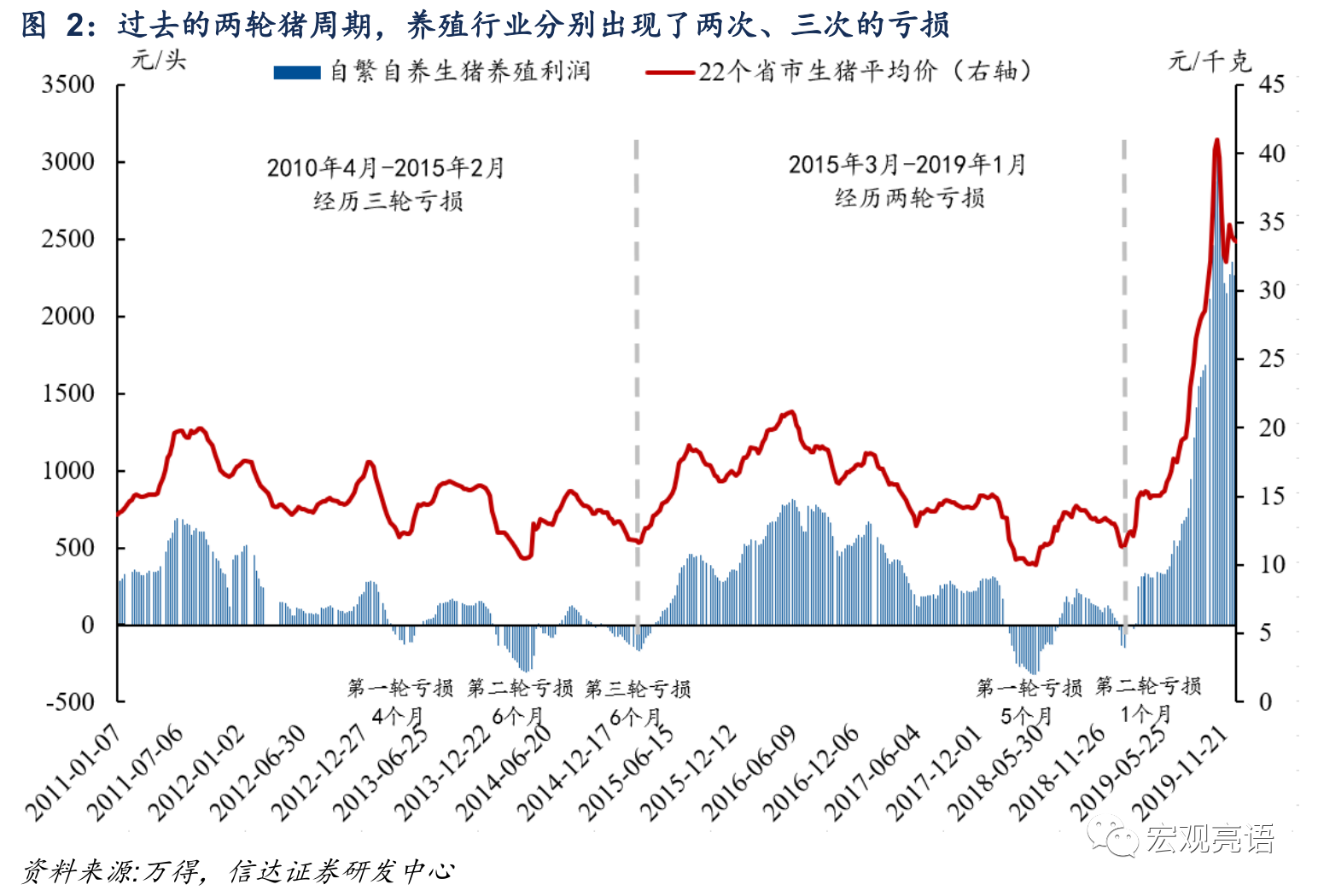

生猪养殖行业的利润情况是判断猪周期的关键指标。在之前的报告中,我们结合能繁母猪存栏量领先猪肉出栏约10个月的规律,判断猪肉价格的上行拐点大概率出现在二季度末。除了能繁母猪存栏以外,生猪养殖行业的利润情况也是判断猪周期的关键指标。在猪周期的下行阶段,行业出现大面积亏损将降低养殖户的积极性,导致养殖企业缩减产能、散养户退出市场。产能加速出清有助于猪肉价格企稳并开启下一轮上行周期。回顾过去的两轮猪周期,养殖行业分别出现了两次、三次的亏损之后,下行周期才得以结束。

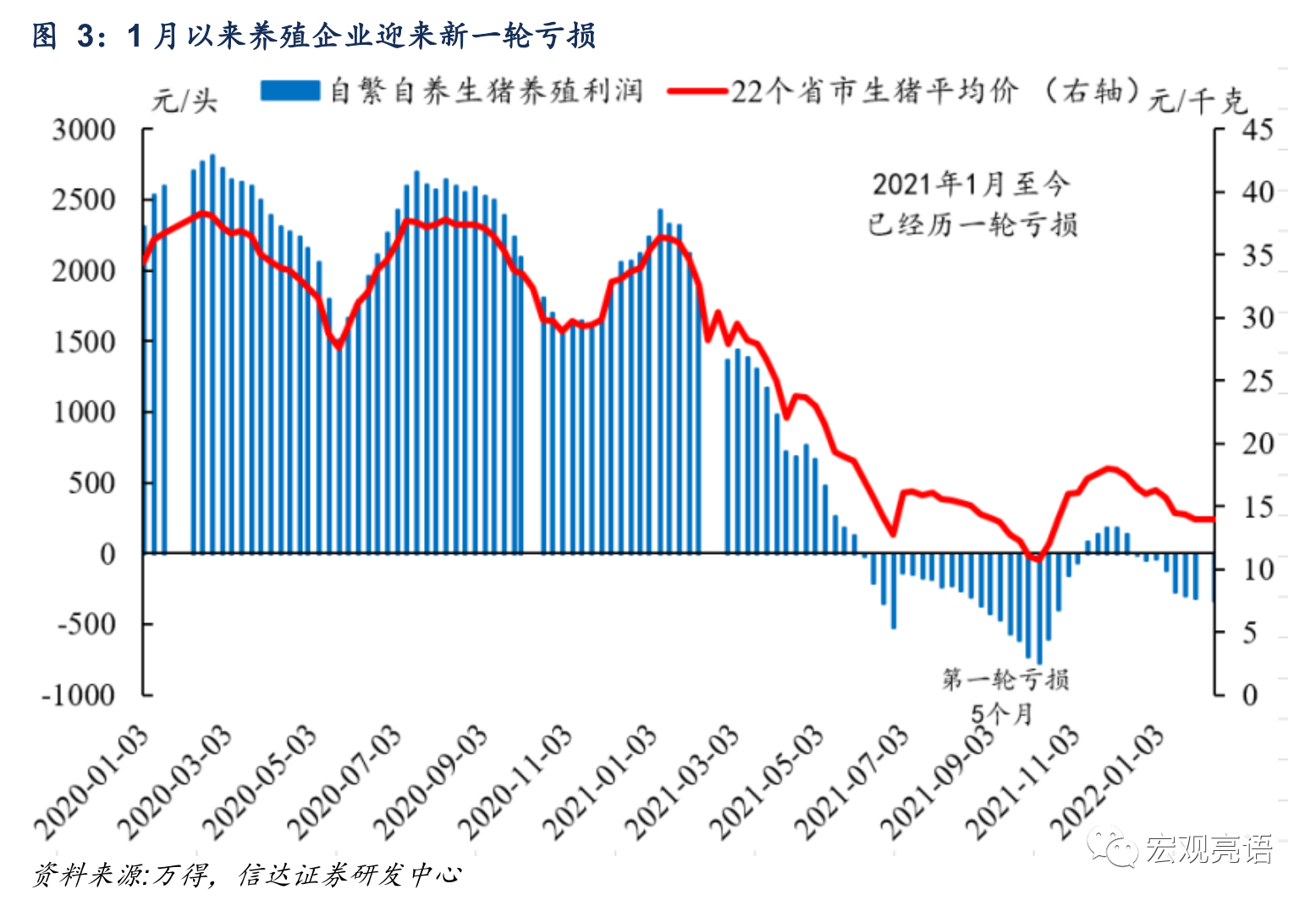

春节后养殖企业迎来新一轮亏损,有助于加速产能出清。本轮猪周期从2021年年初进入下行通道,2021年6月开始出现亏损,直至11月扭亏为盈,在5个月的亏损期中,最高亏损达到了731元/头。春节以来,生猪供大于求导致猪肉批发价格转头下行,2月15日猪价录得19.96元/公斤,累计下降幅度约为10%。猪肉价格的重新下跌引起了自繁自养模式的新一轮的大面积亏损,第二波去产能正在开启,未来供需关系将持续改善。

从当前时点来看,优质生猪养殖股的头均市值在历史较低区间。我们用牧原股份这一家较为具有代表性的养殖企业观察行业的投资机会,指标选用头均市值,即上市公司总市值/当年公司生猪销售数量。在2015年初-2019年初这轮周期中,牧原股份头均市值最高为2015年7月29日的18830元/头;在2019年初至今的这轮周期中,头均市值最高为2019年10月29日的21302元/头。我们需要预测2022年牧原股份的生猪销量来计算当下的头均市值。2月11日,牧原股份披露了《2022年限制性股票激励计划(草案)》,其中第一个解除限售期的业绩考核目标为,以2021年生猪销售量为基数,2022年生猪销售量增长率不低于25%。由此可见,受益于行业集中度的上升,牧原对于公司生猪的销量趋势较为乐观。我们保守估计2022年牧原股份的生猪销量与2021年持平,那么2月16日该公司头均市值在7613元/头,处于历史较低区间。这也意味着生猪养殖板块仍有较大的上涨空间。

食品项拖累CPI回升

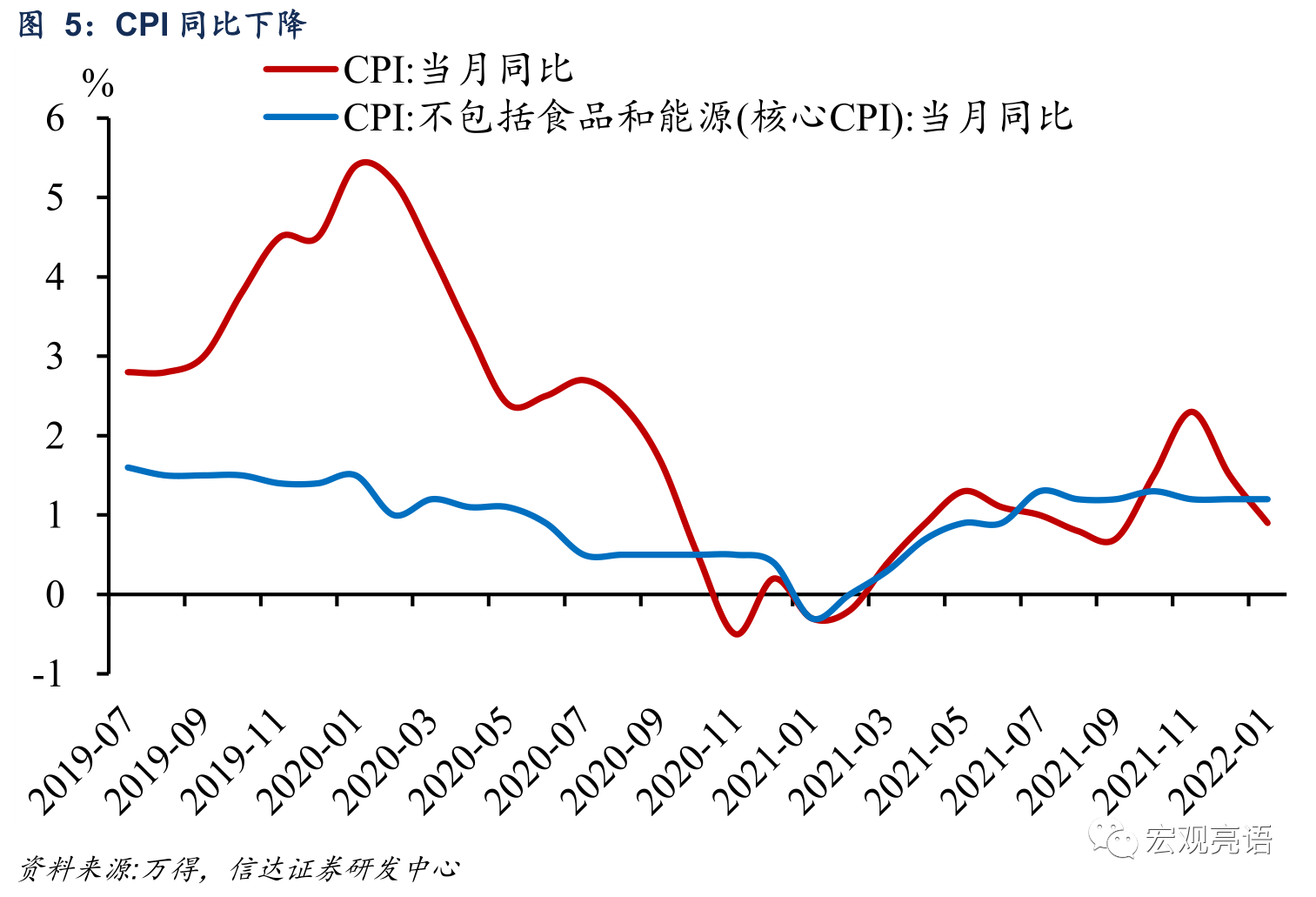

CPI同比涨幅回落。1月CPI上涨0.9%,涨幅比上月回落0.6个百分点。从环比看,CPI由上月下降0.3%转为上涨0.4%。

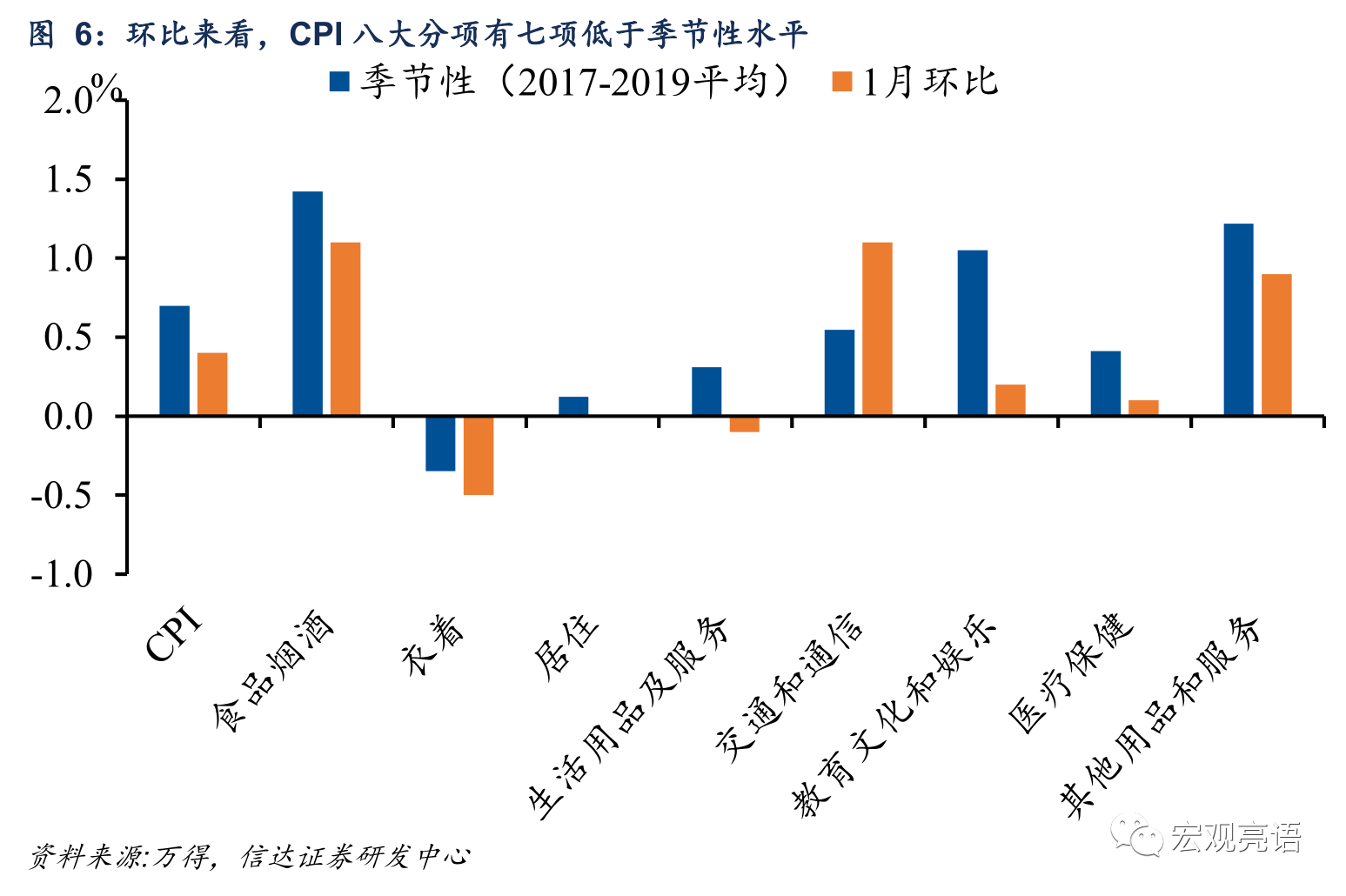

扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅与上月相同。分项来看,除去交通和通信环比增速高于季节性,其余6大类均低于季节性水平。

猪肉价格下跌拖累CPI食品项。1月食品价格环比增速由上月下降0.6%转为上涨1.4%,涨幅低于季节性水平。猪肉价格是食品项的主要拖累因素,需求端冬季腌腊基本结束,猪肉需求回落;供给端生猪出栏加快,供给过剩的局面延续致使猪价再次下探。受春节效应影响,鲜果、水产品和鲜菜价格分别上涨7.2%、4.1%和3.1%。其中鲜菜的涨幅明显小于季节性,主要与冬季气温偏暖,供给充足有关。

非食品方面,国际能源价格和服务价格上涨。1月非食品价格由上月下降0.2%转为上涨0.2%。受国际油价上涨影响,汽油、柴油和液化石油气价格分别上涨2.2%、2.4%和1.5%,交通工具用燃料、水电燃料分项环比上行。另外,服务价格由上月持平转为上涨0.3%。一是节前出行有所增加,飞机票、交通工具租赁费和长途汽车价格分别上涨12.4%、9.8%和5.2%;二是受部分城市务工人员返乡减少供应及服务需求增加影响,家政服务、母婴护理服务和美发等价格均有所上涨。

保供稳价政策有力推进,PPI继续回落

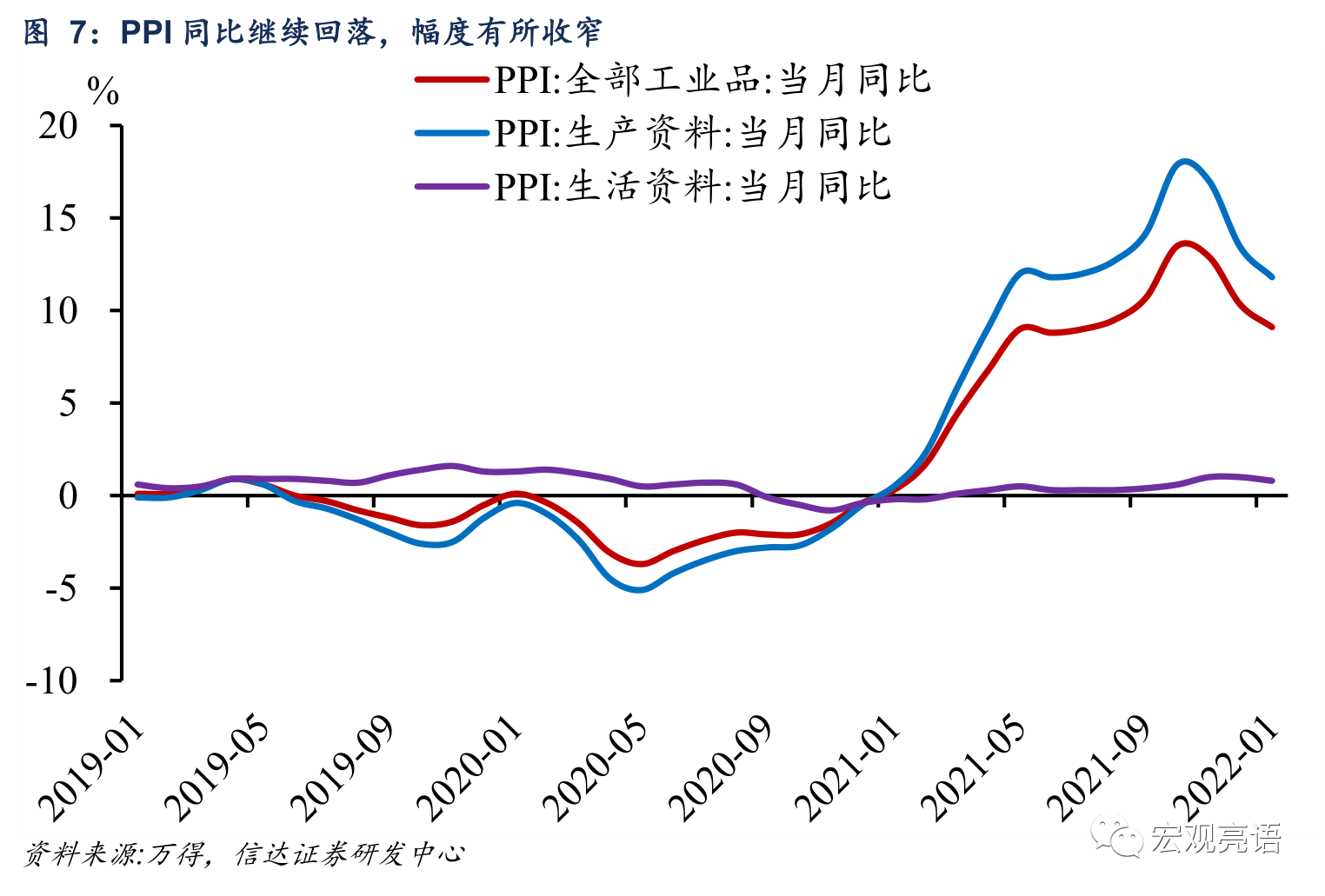

PPI同比继续回落,幅度有所收窄。PPI上涨9.1%,涨幅比上月回落1.2个百分点。其中,生产资料价格上涨11.8%,涨幅回落1.6个百分点;生活资料价格上涨0.8%,涨幅回落0.2个百分点。从环比看,PPI下降0.2%,降幅比上月收窄1.0个百分点。其中,生产资料价格下降0.2%,降幅比上月收窄1.4个百分点;生活资料价格持平。

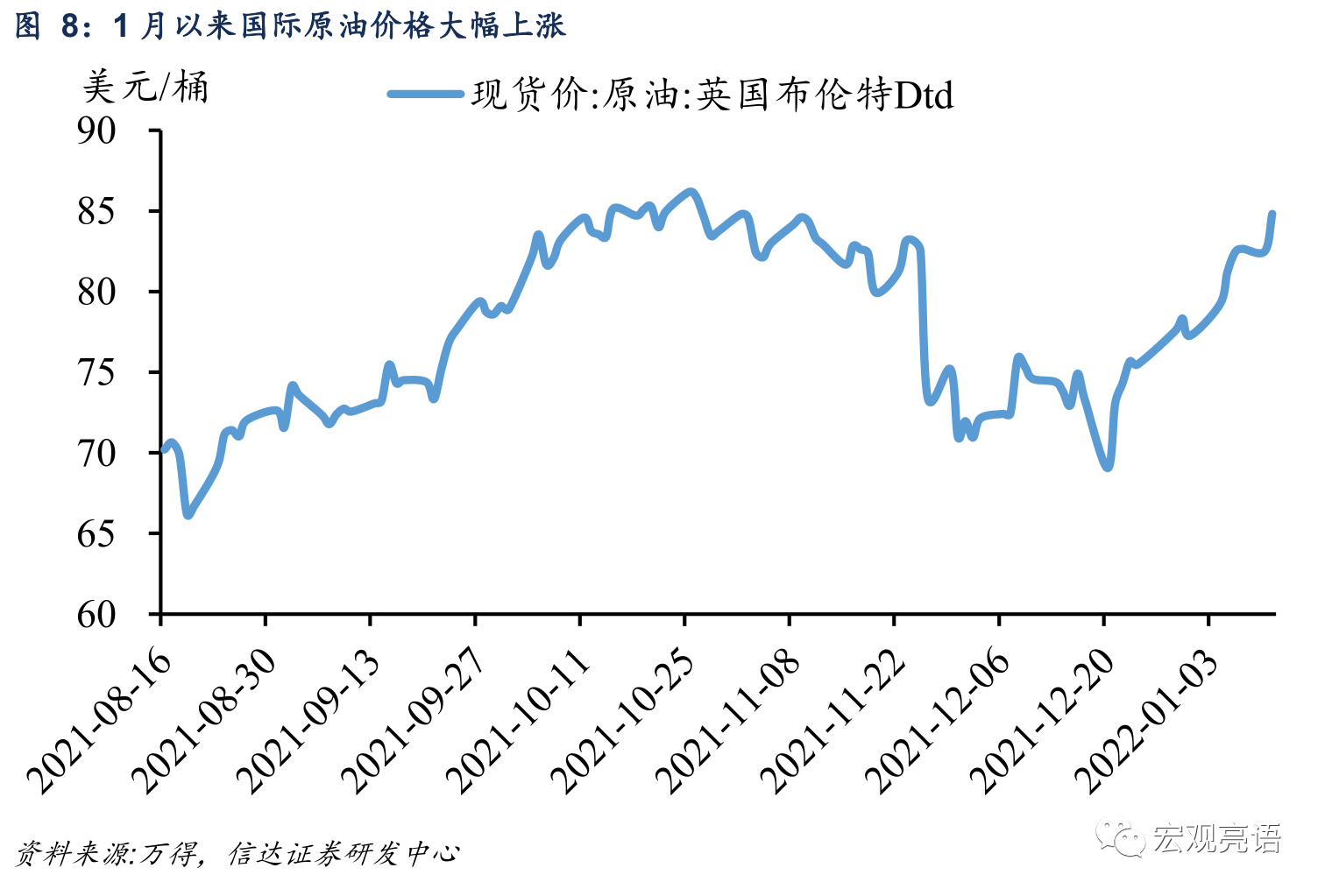

PPI生产资料内部出现分化,致使本期PPI生产资料降幅显著收窄。一方面,国内定价商品如煤炭、钢材等行业在保供稳价的持续推进下,价格明显走低。煤炭开采和洗选业价格环比下降3.5%,黑色金属冶炼和压延加工业价格环比下降1.9%,非金属矿物制品业价格下降1.8%。另一方面,国际原油价格与有色价格1月以来止跌转涨。欧美国家疫情缓解带动原油需求复苏,而OPEC增产不及预期,导致原油供需处于紧平衡。再加上俄乌地缘政治冲突推升了市场对于原油供给的担忧,1月底布伦特原油突破90美元/桶,2月中旬已逼近 100 美元/桶大关。往后看,据法新社、CNN等媒体报道,俄罗斯已于2月15日宣布撤军,预计原油价格将维持高位震荡,进一步上升的空间有限。

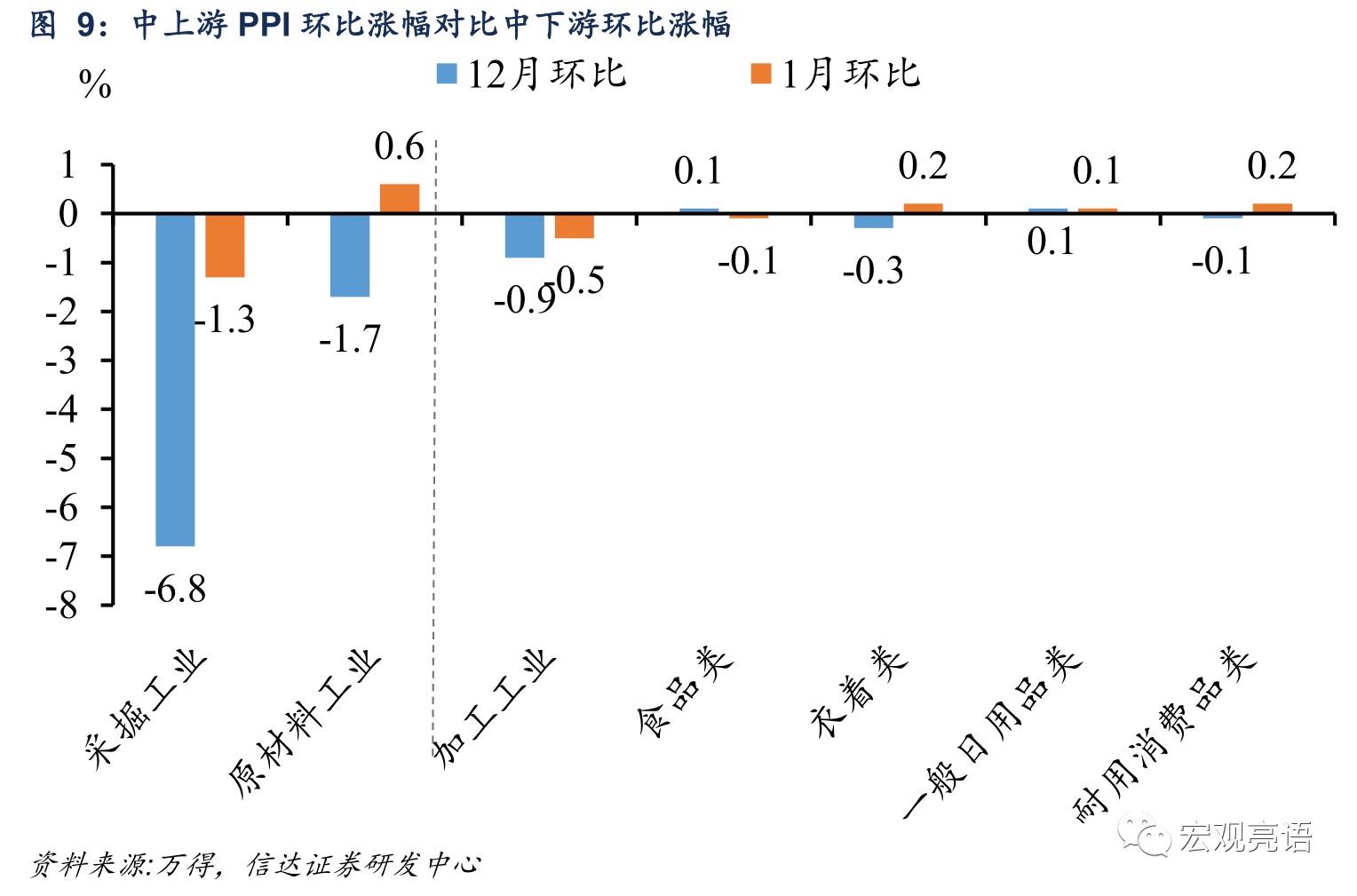

中上游PPI向中下游传导有所加快。代表下游制造业的PPI加工工业环比下降0.5%。下游消费品中PPI衣着、耐用消费品环比增速均由负转正,增速分别由上期的-0.3%、-0.1%转为0.2%、0.2%;一般日用品增长0.1%,与上月持平。整体来看,中上游PPI向中下游传导有所加快,预计中下游行业利润率与利润占比有望进一步回暖。

风险因素:

疫情变异导致疫苗失效;国内政策超预期等。

(作者系信达证券首席宏观分析师解运亮)

文章作者

猪价跌破10元关口、猪企深度亏损,“底部反转”信号来了?

过去两年市场已多次出现 “底部已至”的讨论,最终都被持续下跌的猪价证伪。 今年一季度猪价持续深跌,全行业养殖亏损不断加剧,叠加高盛、摩根士丹利、瑞银等外资机构对生猪产业的关注度大幅提升,再次让本轮猪周期能否迎来真正的底部反转,成为生猪产业链上下游、资本市场共同聚焦的核心议题。 业内认为,本轮猪周期能否走出低迷、实现趋势性反转,核心在于行业产能去化能否实质性落地,最终推动供需格局实现根本性扭转。

机构论后市丨A股行情或以震荡消化为主;4月科技和周期风格相对占优

A股后市怎么走?看看机构怎么说。

环保高压下的养猪业:氨气减排政策如何落地

这一措施不仅将改变养殖场周边居民家门口的污染问题,更是一项与所有规模化养殖场息息相关的规定。

冷鲜猪肉被质疑是数月前屠宰,山姆回应来了

山姆会员商店因被质疑销售“冻化鲜”猪肉、溯源系统异常等,面临不小的压力。

降息预期减退,三大股指跌破关键均线,金银大跌,中国金龙指数收跌1%

中东局势推高油价并加剧通胀担忧,市场对美联储降息预期进一步降温