分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

狭义货币M1的主要构成是企业活期存款,而企业活期存款只有两个来源:企业负债增加和企业营收增加,因此,M1就成为反映企业部门和整个经济活跃度的关键指标。

1月份宏观金融数据的一个突出特点是社融大幅反弹与狭义货币M1负增长。累计新增社融从去年3月到12月的负增长变身为今年1月份高达19%的正增长,但与此同时,1月份狭义货币M1却录得历史上首次负增长。M1负增长说明企业部门负债动力依然很弱,同时,企业部门营收还在减少,整个经济依然处于探底的过程。

社融增长带不动M1并非今年1月份才发生的新现象,而是2017年以来就一直存在(图1)。将2004年以来的数据分为两个时间段,第一个时间段是2004年1月至2016年12月,第二个时间段是2017年1月至2022年1月。观察两个时间段的数据可以发现,在第一个时间段(图1A),累计新增社融同比与M1同比存在明显的正相关关系,社融增速加快通常对应着M1增速加快;在第二个时间段(图1B),两者的关系明显弱化,2017年以来社融平均增速超过了14%,但M1平均增速仅为7%。

社融增长之所以带不动M1,第一个原因是企业部门一直在去杠杆,企业自身的负债动力很弱。

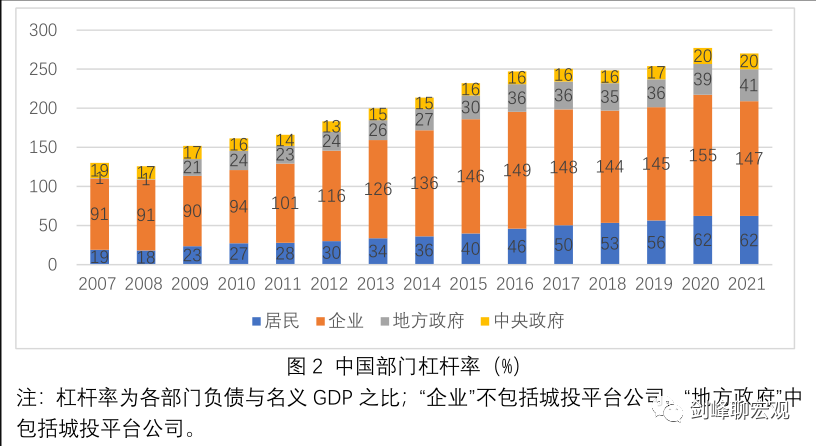

如果不考虑疫情冲击的影响,2017年以来中国总体的杠杆率都处于稳中有降的状态(图2)。刚刚过去的2021年更是大幅去杠杆的一年,居民、企业、地方政府和中央政府等四大部门加总的宏观杠杆率为270%,比2020年下降了7个百分点,去杠杆的力度为过去十年罕见。在四大部门中,企业部门是去杠杆力度最大的部门。2017至2019年的企业杠杆率水平都低于2016年,在2020年疫情冲击导致的被动加杠杆之后,2021年企业部门的去杠杆再次成为宏观杠杆率下降的最主要因素。2021年企业部门负债增速逐季回落,全年企业部门杠杆率较2020年下降了8个百分点,已经回落到接近2015年的水平。

从社融的结构看,由于企业负债动力弱,占比最大的贷款增速低于整个社融增速。从2017年1月至2022年1月,贷款平均增速只有11%,比社融平均增速低3个百分点。2022年1月份贷款增速下降至不到10%,比大幅增长的社融增速低9个百分点。虽然1月份企业债券发行同比增速高达48%,但企业债券在新增社融中的比重不到10%,无法抵消贷款增速的下滑。

社融增长之所以带不动M1,第二个原因是其他部门通过负债来增加支出的动力减弱,从而使得企业营收难以增加。

先看地方政府。2017年以来,地方政府负债动力同样较弱,并且负债中很大一部分是用于借新还旧,而不是产生新的支出。2017至2019年地方政府杠杆率保持稳定,在2020年疫情冲击导致的被动加杠杆之后,2021年杠杆率上升的幅度下降。在增速明显放缓的同时,地方政府债券中用于借新还旧的部分明显上升。在2021年新发行的地方政府债券中,再融资债券的发行占比高达42%,为历年最高。城投债券的增量较高,2021年全年新增2.4万亿选,较2020年增量高出近6000亿元,但城投债券的增速较往年有所下降,而且,用于借新还旧的比例也很高。

再看居民部门,这是2017年以来加杠杆的主要部门。与2016年相比,到2020年居民部门上升了16个百分点。2021年,居民部门全部负债的增速逐季回落,全年杠杆率基本维持在2020年的水平——这是2008年以来居民部门首次停止加杠杆。从居民部门负债的工具结构看,由于对小微贷款的鼓励政策,各季度经营贷款增速基本保持稳定,全年中长期经营贷款和短期经营贷款的同比增速分别为19.8%和18.4%,大幅高于消费贷款增速。各季度中长期消费贷款和短期消费贷款增速逐季回落,至年底分别为11.6%和6.6%。

居民部门停止加杠杆的首要原因当然是房地产政策的紧缩,这使得中长期消费贷款增速下降。但是,短期消费贷款增速的更快下滑则反映了居民收入和就业压力上升。2021和2020两年城镇居民平均收入增速仅为5.8%,较2019年下降了近2个百分点。同时,由于对教培行业、互联网平台、房地产和高耗能企业的严厉整顿,相关从业者特别是青年群体大量失业。2021年,16至24岁、20至24岁两个群体的青年失业率分别高达14%和20%,农民工就业数量的增速仅为0.3%。在收入下滑和失业增加的情况下,2021和2020两年社会消费品零售总额平均增速不到4%,低于2019年的6%。

后续M1能否尽快见底回升,其一是取决于政府部门负债能否继续保持增长,并且负债中用于新增支出而不是借新还旧的比重能否上升;其二取决于企业部门负债动力能否增强。我们已经看到,企业部门负债动力弱不是短期现象,而是2017年就一直存在,这种现象的背后是宏观上的资本边际报酬过低。

采用多种方法计算表明,随着人口和劳动力增速的持续下滑,中国的资本边际报酬近些年快速下降。在最好的情况下,中国的资本边际报酬已经下滑到大体相当于美国的水平(图3);在最坏的情况下,更是接近发达国家中表现最差的日本。然而,在资本边际报酬大幅下降的同时,中国的名义利率和真实利率比其他国家高很多。以中美十年期国债收益率为例,中国的名义收益率比美国高2个百分点左右,由于中国的CPI只有0.9%,美国高达7%,中国的真实利率为2%左右,美国真实利率为负值。日本虽然也是CPI通缩,但其长期优惠贷款利率自2016年以来就仅为不到1%。

总之,企业负债动力弱,归根到底是因为宏观上的投资回报太低,利率太高,因而降准已经没有用处。经济起底回升一看财政支出,二看央行能否大幅降息。

(作者系浙商银行首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

文章作者

LPR连续11个月持稳,货币政策预留调控空间

LPR连续11个月未有变化,并非货币政策“躺平”。

一季度非银存款同比多增1.7万亿,居民存款“搬家”持续

当前存款增速快于贷款增速,实体经济融资需求偏弱,宽货币向宽信用转化效率较低,银行可贷资金相对充裕。

M1增速保持较高水平,一季度金融数据释放哪些经济向好信号?

M2和社会融资规模增速在高位放缓,但GDP增速仍保持较好增长态势,信贷增长与经济增长之间的相关性进一步弱化。

2026年货币政策定调,适度宽松、灵活高效背后的变与不变

受访人士普遍认为,今年更加注重货币政策工具在总量与结构上的协同效果。

晓数点丨新任美联储主席提名人选定了!凯文・沃什是谁?

一图速览>>