分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

稳增长的底线猜想:5% 或是5.5%

2022-03-04 18:31:02

作者:管清友 责编:杨斐然

{{aisd}}

AI生成 免责声明

2022年“两会”即将召开,关于政府工作报告中的经济增长目标备受关注。去年12月中央经济工作会议定调2022年要“稳字当头,稳中求进”以来,我国自上而下已经陆续出台了一系列“稳增长”政策,涵盖货币、财政、产业等各个方面。由于1、2月份多数宏观数据处于真空期,关于“稳增长”成效仍存在一定争议。

由于防疫动态清零短期内很可能难以逆转,再加上俄乌冲突对国际市场带来的不确定性,本轮“稳增长”的困难性和复杂程度有可能更甚于2018、2020年。预计“两会”或将2022年经济增长目标定在5~5.5%的区间。

地方“两会”透露保5%信息

从已经结束的31个省自治区直辖市“两会”政府工作报告看,主要有两个特点:

第一,经济增长目标普遍下调,平均下调了0.7个百分点。对比2022年与2021年地方“两会”公布的政府工作报告,有25个省市下调了经济增长目标,加权平均GDP增速从2021年的6.8%下降到6.1%,降低了0.7个百分点。

第二,经济增长目标差异较大,东部地区普遍在5-5.5%。北京、天津最为谨慎,2022年GDP增长目标定在了5%,广东、上海、江苏等8个省市定在5.5%,余下21个省市GDP目标定在6%及以上,最高的海南省提出了2022年地区生产总值增长9%左右的目标。

5%是2022年增长的底线

虽然唯GDP论时代已成为过去式,但5%的增速仍然是当下以及整个“十四五”时期我国经济增长的敏感线,2022年GDP增速破5%很可能是我国经济不能承受之重。

第一,保5%是短期稳就业的需要。就业问题直接影响社会稳定大局。尽管国家统计局公布的城镇调查失业率一直稳定在5%左右,但是结构性就业压力问题始终存在。主要表现在三个方面:一是,年轻人就业问题,2018年以来16-24岁人口的城镇调查失业率整体呈上升趋势,1月已经达到15.1%。特别是去年8月开始16-24岁城镇调查失业率同比上升明显加快,今年高校毕业生规模预计1076万人,规模和增量均创历史新高,大学生就业压力空前。二是,农民工就业问题。2021年我国农民工总量是29251万人,虽然已经超出了疫情前2019年的水平,但是从复合增速上看只有0.2%,远低于疫情前2018、2019两年农民工人数同比增速0.6%、0.8%的水平,我们估算至少有300万潜在农民工就业被抑制。三是,灵活就业问题。目前我国通过骑手、主播、快车司机等方式吸纳的灵活就业人员已经达到了2亿人左右,失业缓冲地带的稳定性值得关注。

第二,保5%是中长期实现“十四五”战略目标的需要。“十四五”规划提出到2035年人均国内生产总值达到中等发达国家水平。2021年我国人均GDP约12551美元,如果中等发达国家或经济体的人均GDP入门水平确定在2.5万美元左右,GDP规模还要再扩大1倍以上。用不到十五年的时间再造一个中国,要实现这一目标,年化的GDP名义增速需要普遍认为2021-2025年GDP增速应该保持在5%~6%之间,比如国务院发展研究中心刘世锦(2019)、清华大学白重恩教授(2021)、北京大学林毅夫教授(2022)等。

第三,保5%是中美关系再平衡的需要。未来十年,中美关系的复杂性将达到顶峰,要努力避免陷入‘修昔底德陷阱’”,修炼好内功是关键,中国应尽量保持世界经济增长火车头的地位,至少对全球增长的贡献不小于美国。按照目前中美GDP规模看,中国约占美国GDP的70%多一点,不考虑价格因素,那么未来3-5年内我国GDP增速应该是美国的1.2倍~1.4倍左。美国去年GDP同比增长了5.7%,虽然这当中存在着很大的“水分”,但是我们需要看到超规模的经济刺激计划——1.9万亿美元的经济救助计划和1万亿美元的基础设施投资法案,总规模相当于当年GDP的12.6%——不仅仅是在短期、也一定会在中长期(至少是未来5年)对美国经济产生深远影响。就像2008年我国推出的四万亿刺激计划,占当年GDP的比重也正好是12.5%。目前我国经济增速已经落到了与美国同一梯队,甚至单季度弱于美国。按照IMF最新预测,2022年美国GDP增速预计为4%,那么按照“全球贡献率不低于”的标准,2022年我国增速应该在5.4%~5.6%之间,而IMF给出今年中国GDP增速预测值仅为4.8%。拜登新政会不会将未来五年美国潜在GDP增速从3%提高到3.5%甚至4%以上,目前还不好做出判断,但无论如何未来五年需要我国更坚定的做好“内功”。

三大因素抑制5.5%潜在增速回归

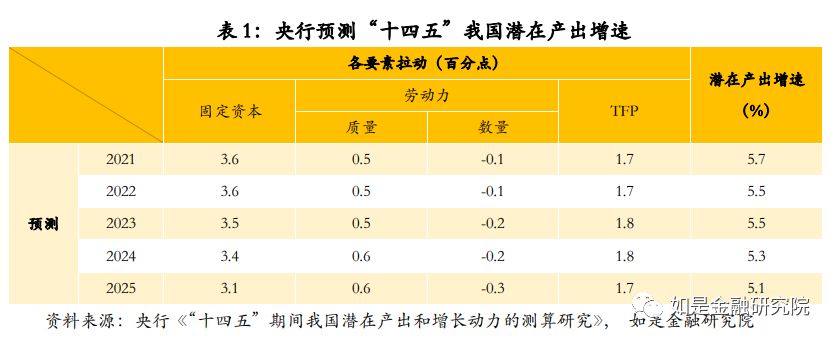

5.5%是对我国潜在产出增速的中性回归。根据去年3月份人民银行调查统计司课题组的一份报告,“十四五”期间我国潜在产出增速在5%-5.7%,其中2022、2023年的潜在产出增速均为5.5%。作为较为官方的研究成果,可认为是中长期“稳增长”预期管理的一部分,因此2022年GDP增速目标上限设定在5.5%实际上是对潜在产出的回归。

目前来看,存在三大因素对2022年我国经济回归潜在增速形成客观抑制。

一是动态清零政策短期难调整,抑制潜在消费和出口需求。奥密克戎毒株虽然短暂延缓了全球开放重启的时间窗口,但是随着2月以来疫情的缓解以及疫苗接种率的提升,欧美国家纷纷放宽防疫政策。对国内而言,在坚持动态清零政策下,出口的竞争力以及服务业的恢复都容易受到挑战。例如2021 年全国社零两年平均增速仅3.9%,远低于疫情前水平。按照2022年2月7日我国完全接种率达到85%以上,加强针一般间隔6个月估算,加强针的接种率达到85%以上或在8、9月份,因此清零政策的有序放开很可能要延迟到今年四季度。

二是俄乌冲突加大全球滞胀风险,抑制潜在企业投资需求。最近备受关注的俄乌冲突让已经高企的全球PPI继续承压。俄罗斯是石油天然气出口大国,欧美的制裁会影响到俄罗斯石油天然气的投资,从而使油价长期承压。不过即使没有俄乌冲突,全球高通胀的长期化很可能正在成为现实。人口老龄化正在以不可遏制的趋势发生,技术创新能力边际下降;全球范围能源革命导致新能源始终供不应求,而老能源的资本支出长期停滞会使以石油为代表的大宗商品价格居高不下;疫情的长期共存,全球化的逆转,都预示着全球供应链即使修复也很难回到过去,贸易成本的上升不可避免。对企业家来说,高通胀需要更高的投资回报率来对冲,部分低收益率项目的投资需求会长期受到抑制,除非货币政策长期实行负利率。

三是全球政策分歧加大,需要为应对滞胀长期化预留空间。2022年中美经济周期背离已经导致两国经济政策的分化,美国要应对通胀问题,中国要解决经济下行压力过大问题。在鹰派的表态之下美联储预期2022最高可能会加息7次,美债收益率作为全球资产定价的锚,这种激进的做法如果发生,对全球金融市场来说会有很大的冲击。对国内来说,由于出口韧劲、中美利差以及良好的经济基础,应对2022年中美分化的政策工具整体上说弹性比较大,出现汇率大幅贬值或资本大量外流的可能性较低。最大的挑战来自于如果全球滞胀长期化后,政策博弈的分歧会不会长期化。因此我们判断一二季度是我国比较好的宽松窗口,但后半年可能会趋于收敛,因为需要对全球滞胀长期化预留充足的空间。

稳增长或锚定5%~5.5%目标区间

综合考虑短期稳就业目标、中长期“十四五”战略目标以及国际国内再平衡的复杂性,我们认为2022年中央“两会”政府工作报告很可能会将经济增长目标的底线定在5%,最终落在5.0~5.5%的区间。其中5.0%是明确稳增长的底线,5.5%是引导潜在产出增速的回归,既是稳增长信心的体现,也便于预期管理。

于市场而言,5-5.5%的稳增长目标虽然不够亢奋,但国内政策底已经看到,只需静待海外局势明朗。从投资的策略上来讲,长期要充分做好进入全球大滞胀时代的准备,短期要以稳为主,在加息预期剧烈波动下科技股的压力尚未完全释放, 3月份的国内投资主线将依然是“稳增长”主题。

(作者为招商证券首席策略分析师)

文章作者

为防埃博拉扩散,美国收紧非洲三地入境政策

医疗卫生专家表示,目前埃博拉病毒发生的环境让遏制疫情变得极其困难。

多起疫情已致多人死亡!邮轮旅行还安全吗

邮轮旅游如今日趋成熟化,相对而言性价比也很高,很多家庭游客都选择邮轮旅游。然而此次的汉坦病毒事件使部分游客有了心理阴影。

一名九旬患者在邮轮上死亡,心脏骤停前曾出现消化道症状

邮轮上的病毒检测结果确认为诺如病毒引发的疫情。但截至目前,尚未报告任何重症病例。

欧洲疾控中心专家:已完成基因测序,涉疫邮轮汉坦病毒未出现变异

ECDC最新发现:所有感染病例很可能均源于同一次从动物传播至人的感染事件,而非多个独立传染源。

法国出现一例重症感染,巴斯德研究所披露汉坦病毒变异情况

目前关于此次疫情的毒株仍有很多未知,比如无症状患者是否具有传染性,由于掌握的数据有限,感染者出现重症的高危因素也不明确。