分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

假如油价不下行——2022年2月CPI、PPI分析

2022-03-09 18:37:02

作者:谢亚轩 责编:张健

{{aisd}}

AI生成 免责声明

事件:

2022年3月9日国家统计局发布:2月CPI同比0.9%(前值0.9%),环比0.6%(前值0.4%);PPI同比8.8%(前值9.1%),环比0.5%(前值-0.2%)。

核心观点:

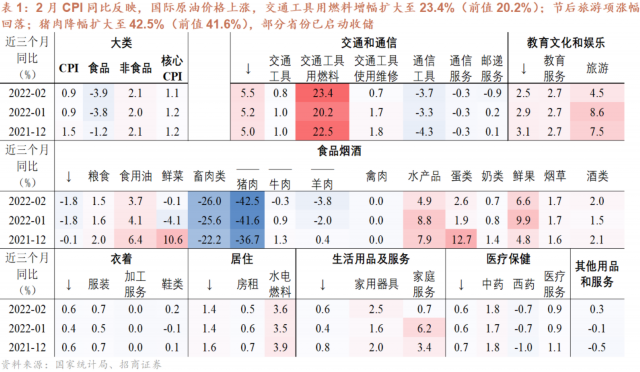

CPI将开启上行,就业和消费复苏政策或形成支撑。2月CPI同比增0.9%,翘尾和新涨价因素的贡献分别为-0.2和1.1个百分点(前值0.4和0.5个百分点)。CPI食品类同比降3.9%(前值降3.8%),猪肉降幅42.5%(前值41.6%);鲜果和水产品分别涨6.6%和4.9%(前值9.9%和8.8%)。CPI非食品类同比增2.1%(前值2.0%),其中教育服务和旅游分别涨2.7%和4.5%(前值2.7%和8.6%)。交通工具用燃料增幅扩大至23.4%(前值20.2%)。

CPI同比3-6月的基数因素分别在0.3、0.6、0.8和1.2,这决定了Q2的上行趋势;预计9月份达到峰值。《政府工作报告》明确了支持就业和消费复苏,近月部分省份率先开展消费券、新能源汽车和家电消费补贴政策,全年来看要求“居民收入增长与经济增长基本同步”,“多渠道促进居民增速,完善收入分配制度”,对CPI形成一定支撑。

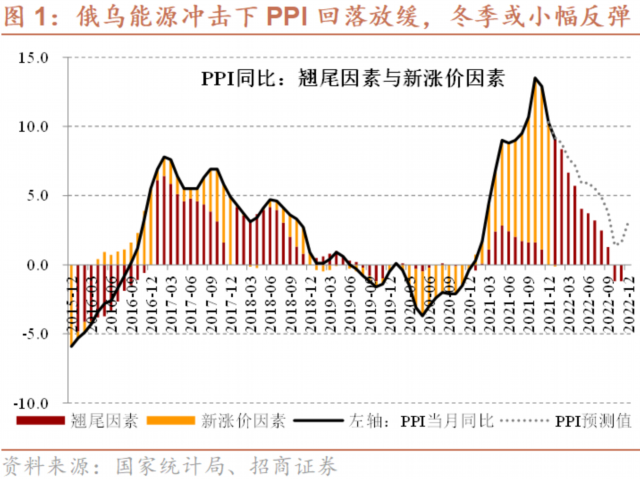

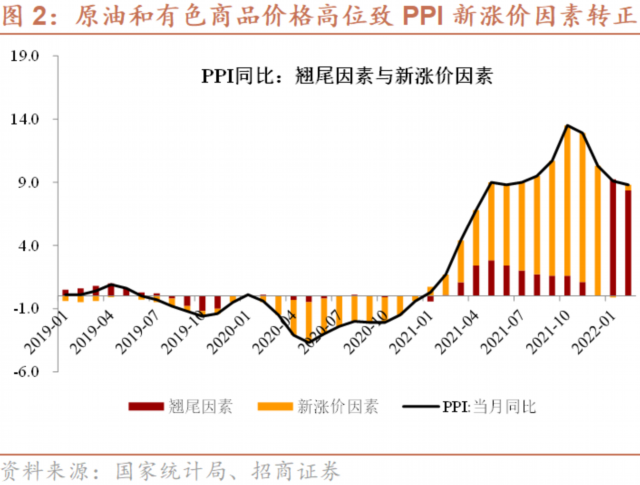

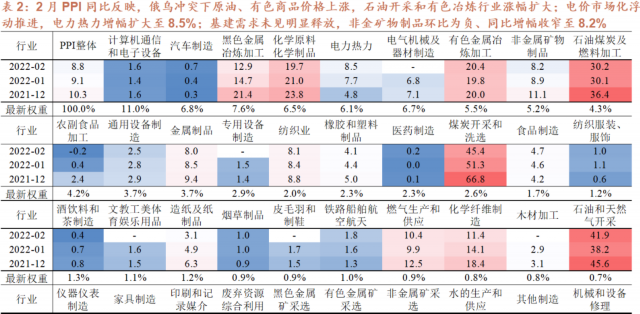

2月PPI同比正如预期,俄乌冲下国际原油价格或持续高位,致PPI同比降幅进一步放缓、年底小幅反弹。2月PPI同比的翘尾和新涨价因素影响分别为8.4和0.4个百分点(前值分别为9.2和-0.1个百分点)。原油、有色商品价格上涨,石油和天然气开采涨41.9%(前值38.2%),有色金属冶炼加工业涨20.4%(前值19.8%)。电价市场化浮动推进,电力热力增幅扩大至8.5%(前值7.7%)。

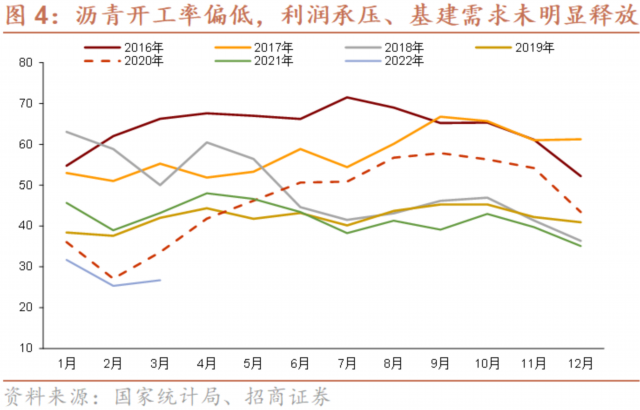

基建需求仍未释放。非金矿物制品环比为负、同比增幅收窄至8.2%(前值8.9%)。财政前置,21Q4的地方政府杠杆率已反弹至26.6%。不过据高频数据,沥青开工率和库存数据指向成本压力和消耗仍未明显提升。如能源和有色商品价格持续高位,可能会推升基建和房地产项目的成本,进而影响开工进度。

俄乌冲突或导致布油持续高位,影响PPI回落幅度。我们以布伦特原油价格Q2月均115美元/桶,Q3调整至105美元/桶,Q4小幅反弹作为基准情形。

1)Q2月均115美元/桶:其一,美国市场反映高油价已对需求产生负面影响,因原油价格仍向成品油传导,但炼化利润(汽油原油价差)从2月开始回落;其二,布油已包含俄罗斯原油出口冲击的高风险溢价,其所相关的原油运输指数BDTI较2月均值环比上涨了94%,近日因欧美制裁风险变化而大幅起落。2)Q3调整至105美元/桶:据EIA最新预测,在下调俄罗斯产量后,估计全球石油库存从Q2开始以50万桶/天的速度修复。3)Q4小幅反弹:原油产能终见明显修复,但入冬后欧洲有可能再现油气联动逻辑。

据此情景,预计PPI同比Q1-4均值分别在8.5%、6.3%、4.7%和2.0%,年底可能有小幅反弹。

以下为正文内容:

(作者为招商证券研究发展中心副总经理)

文章作者

燕翔:理性看待外部冲击对国内资本市场影响

短期外部扰动不会改变A股中长期向好趋势,权益资产经快速调整后配置价值进一步凸显。

股债双杀!美联储按兵不动,道指跌超750点,布油冲击110美元,黄金白银重挫,中国金龙指数跌超2%

美联储年内降息预期骤降至50%以下。

霍尔木兹海峡又添新变数!油价“过山车”,未来到底怎么走

伊朗副外长拉万奇在接受媒体采访时表示,伊朗允许部分国家的船只通过霍尔木兹海峡。

特朗普将动用能源储备!甲骨文涨超9%,原油V型反转,白银跌超4%

霍尔木兹海峡持续阴云笼罩,道指跌超300点。

李迅雷:2026降准降息都会有,金价长期还有上升空间

人民币汇率底线应该在6.8~7.2。