分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

货币市场流动性充裕,债券市场风险偏好上升 | 第一财经研究院中国金融条件指数周报

第一财经 2022-03-10 16:56:48

作者:第一财经研究院 责编:马绍之

{{aisd}}

AI生成 免责声明

摘要

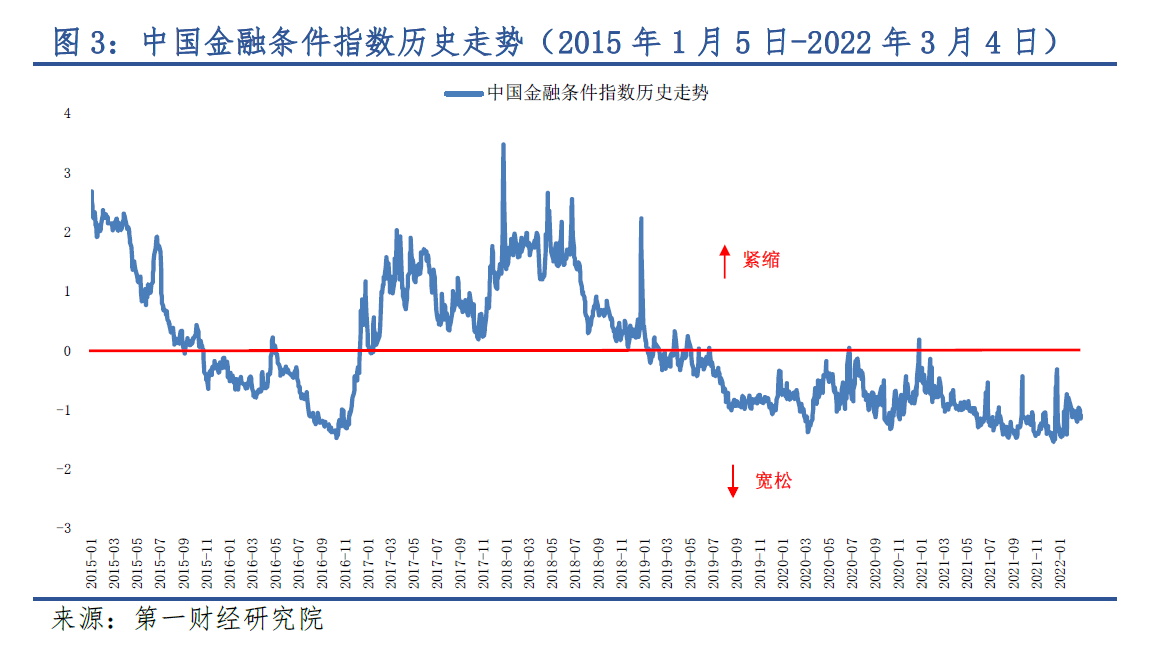

本期第一财经研究院中国金融条件日度指数均值为-1.08,指数近四周保持平稳,年内上升0.12,指数波动性处于低位。

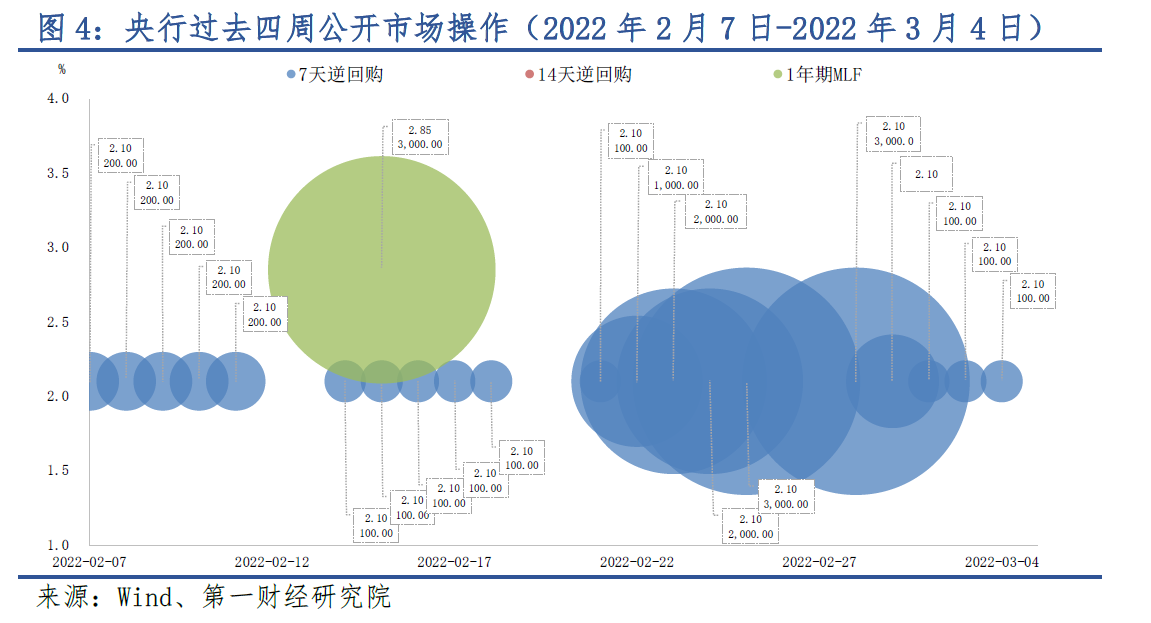

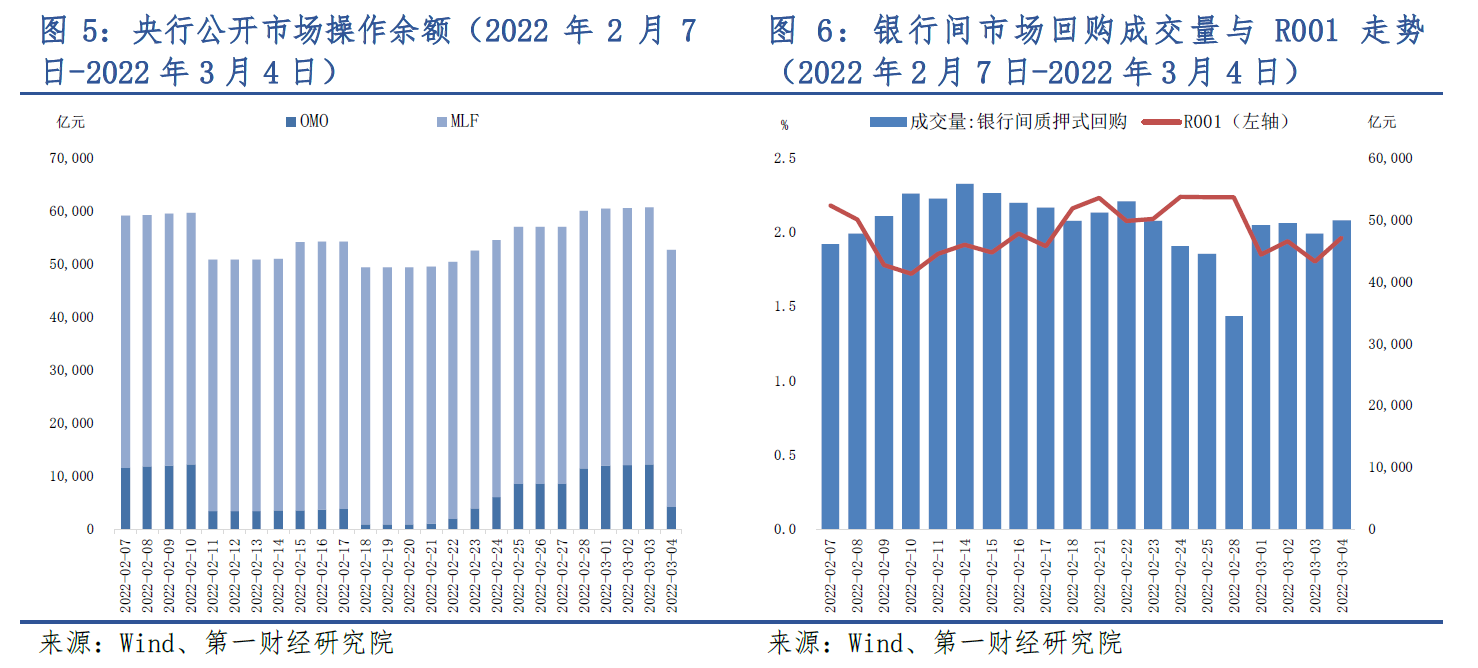

上周货币市场流动性充裕,主要货币市场利率均较前一周下降15bp以上。央行每日逆回购操作规模降至每日100亿元,回到通常月中每日操作水平均值,银行间市场质押式回购成交量回升至每日近5万亿元。

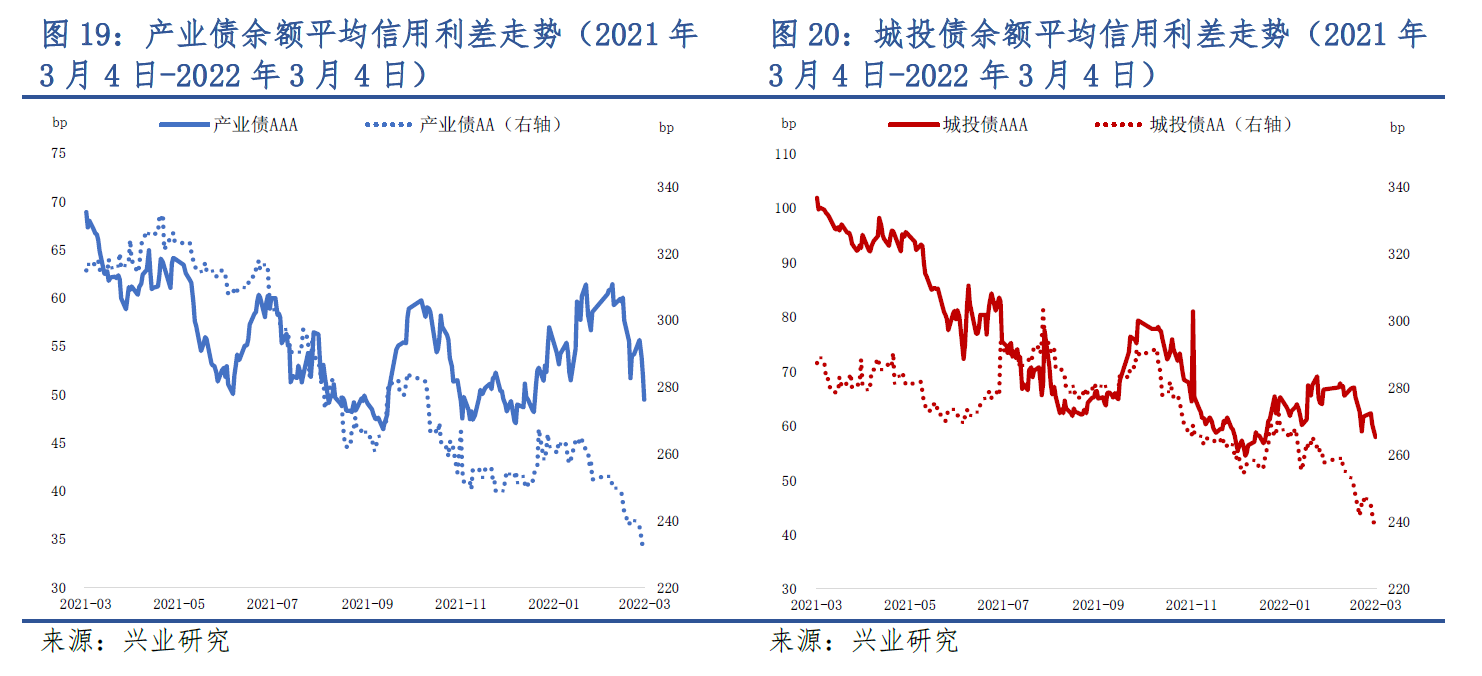

债券市场风险偏好上升。上周政府部门债券净融资与非金融企业部门债券净融资同比高增,增速分别为115.8%和157.3%。从产业债与城投债信用利差的年内走势来看,AA级债券信用利差年内下降25bp以上,AAA级债券信用利差基本保持平稳。

正文

一、中国金融条件指数概况

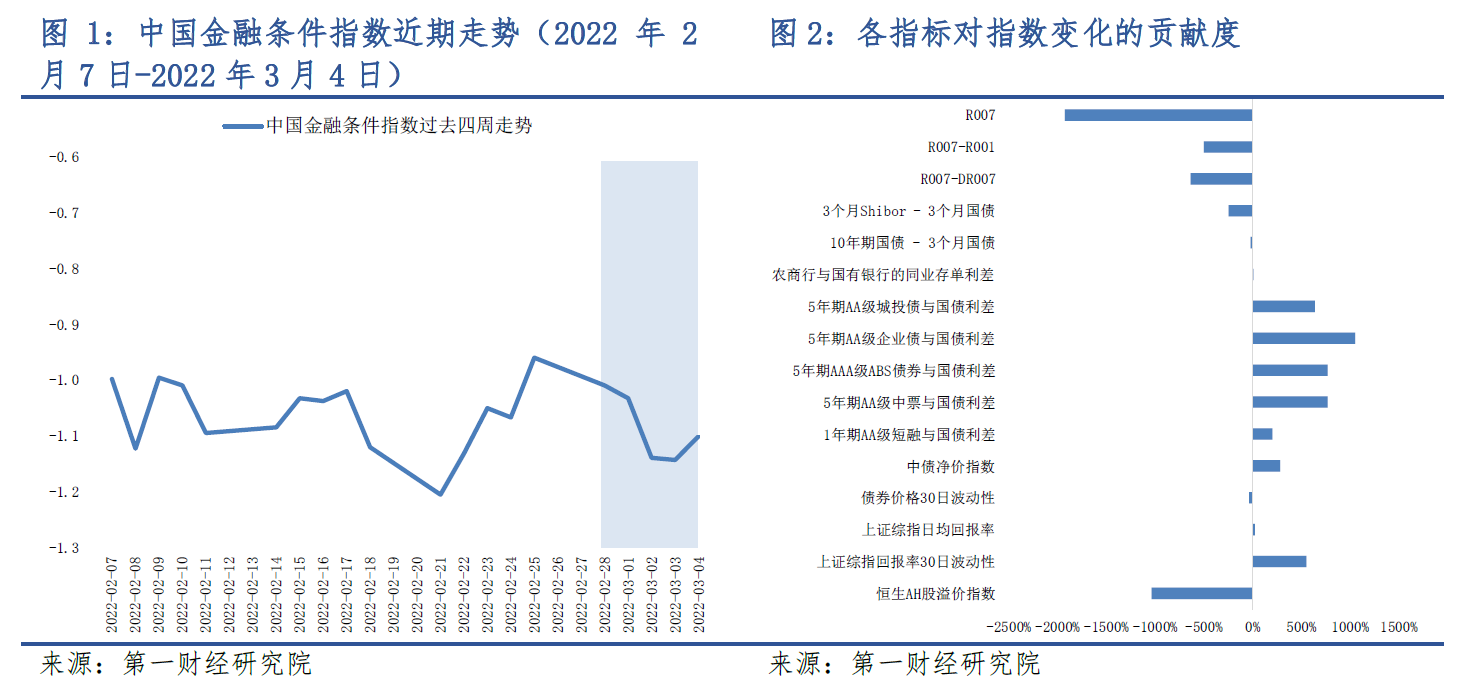

在2月28日至3月4日当周,第一财经研究院中国金融条件日度指数均值为-1.08,与前一周基本保持平稳,指数年内上升0.12。

从各指标对指数变化的贡献来看,上周资金面宽松是拉动指数下行的最大动力,货币市场主要利率R001、R007以及DR007的周内下行幅度均在15bp以上。从债券市场来看,各债券品种与国债之间的利差普遍上行,对指数起到紧缩作用。从股市来看,上周上证综指从3462点下降至3447点,上证综指日回报率的30天波动性显著上升,拉动指数上行;然而,由于港股表现更差,上周恒生指数由22713点降至21905点,导致AH溢价指数不降反升,抵消了A股走低对指数的紧缩作用。

综合而言,最近四周内中国金融条件指数走势平稳,指数波动于-1.2至-1.0区间,指数的30天波动性处于低位。

二、央行货币投放与货币市场流动性

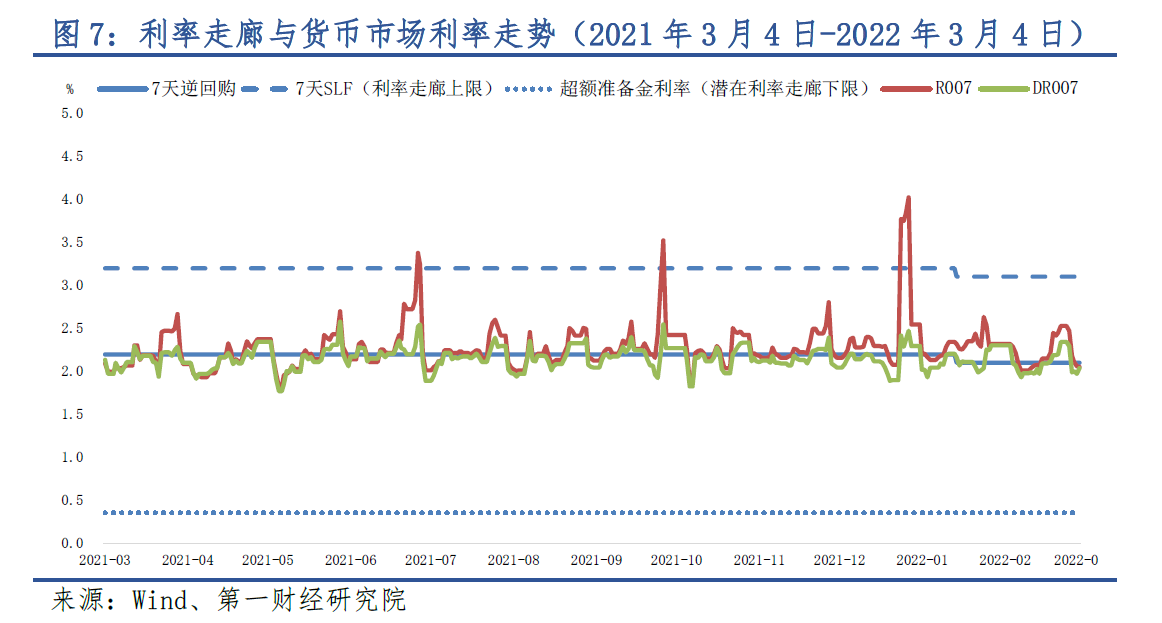

上周,随着月末因素消退,货币市场资金面紧张的情况逐渐缓解,央行逐步降低公开市场操作量至通常月中水平。在2月28日至3月4日的当周,央行每日7天逆回购投放量分别为3000亿元、500亿元、100亿元、100亿元与100亿元,7天逆回购利率维持在2.1%。上周,央行逆回购到期量为8100亿元,净回笼量为4300亿元。

从公开市场操作余额来看,逆回购余额从2月28日的1.15万亿元下降至3月4日的4200亿元,中期借贷便利(MLF)余额维持在4.85万亿元。截至3月4日,这两项数据的总和为5.27万亿元。

上周,银行间市场质押式逆回购成交量有所上升,由2月28日的3.45万亿元上升至3月4日的4.99万亿元。其中,隔夜逆回购的日均成交量为4.07万亿元,R001利率均值为2.01%,较前一周下降17.9bp。

上周,R007与DR007下行幅度显著,分别下行23.62bp和14.72bp至2.18%和2.06%,均围绕2.1%的利率中枢波动。

上周,R007与DR007下行幅度显著,分别下行23.62bp和14.72bp至2.18%和2.06%,均围绕2.1%的利率中枢波动。

三、债券市场发行与收益率走势

1、债券市场发行

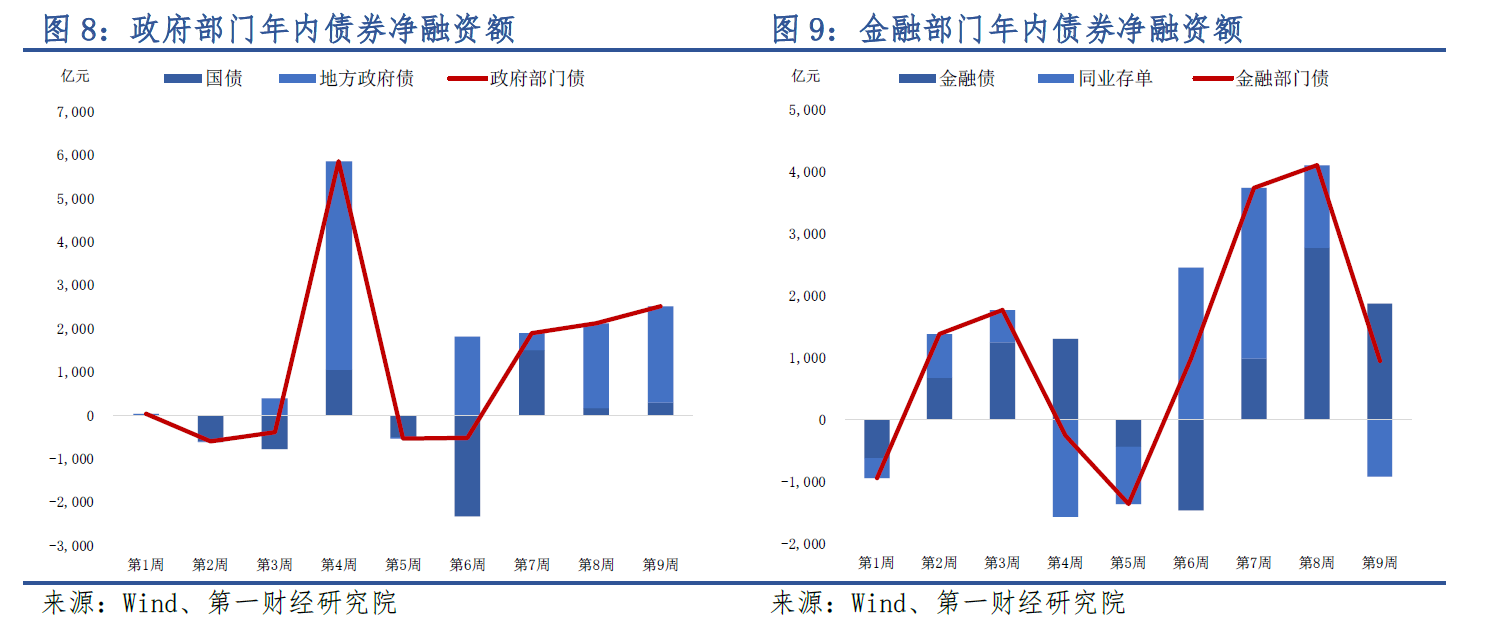

上周,政府部门债券净融资为2513.09亿元,较前一周上升384.38亿元;其中,国债净融资为298.2亿元,地方政府债净融资为2214.89亿元。

金融部门债券净融资为949亿元,较前一周下降3152.1亿元;其中,金融债净融资为1869.7亿元,同业存单净偿还为920.7亿元。

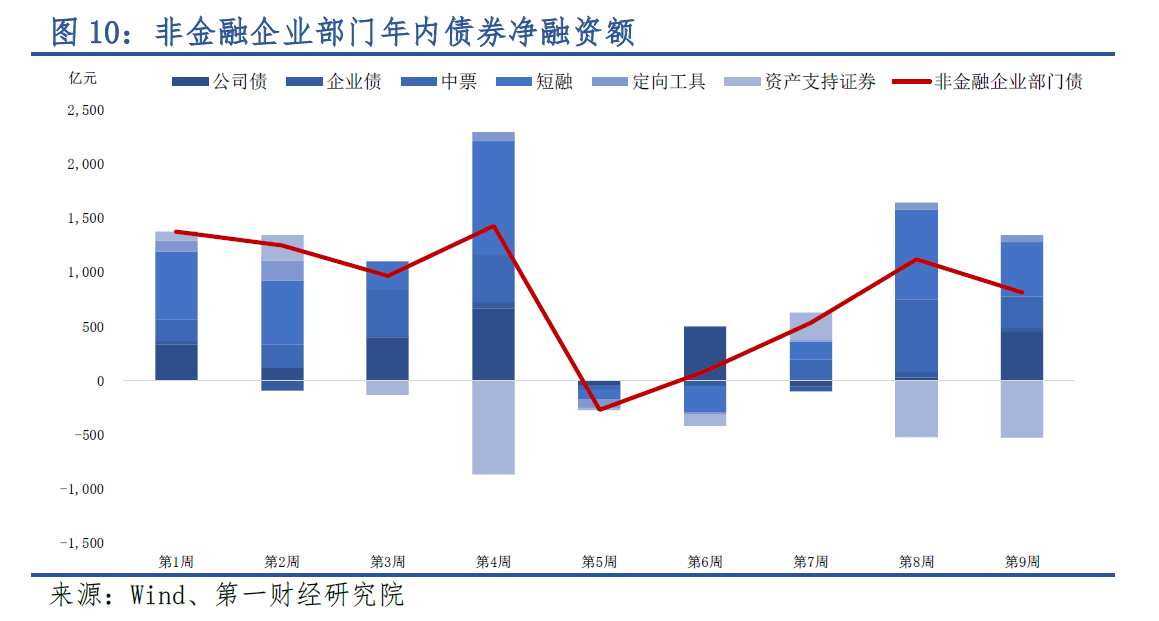

非金融企业部门债券净融资为813.99亿元,较前一周下降308.3亿元;其中,公司债净融资为448.69亿元,企业债为42.84亿元,中期票据为282.05亿元,短融为506.95亿元,定向工具为63.65亿元,资产支持证券为-530.19亿元。

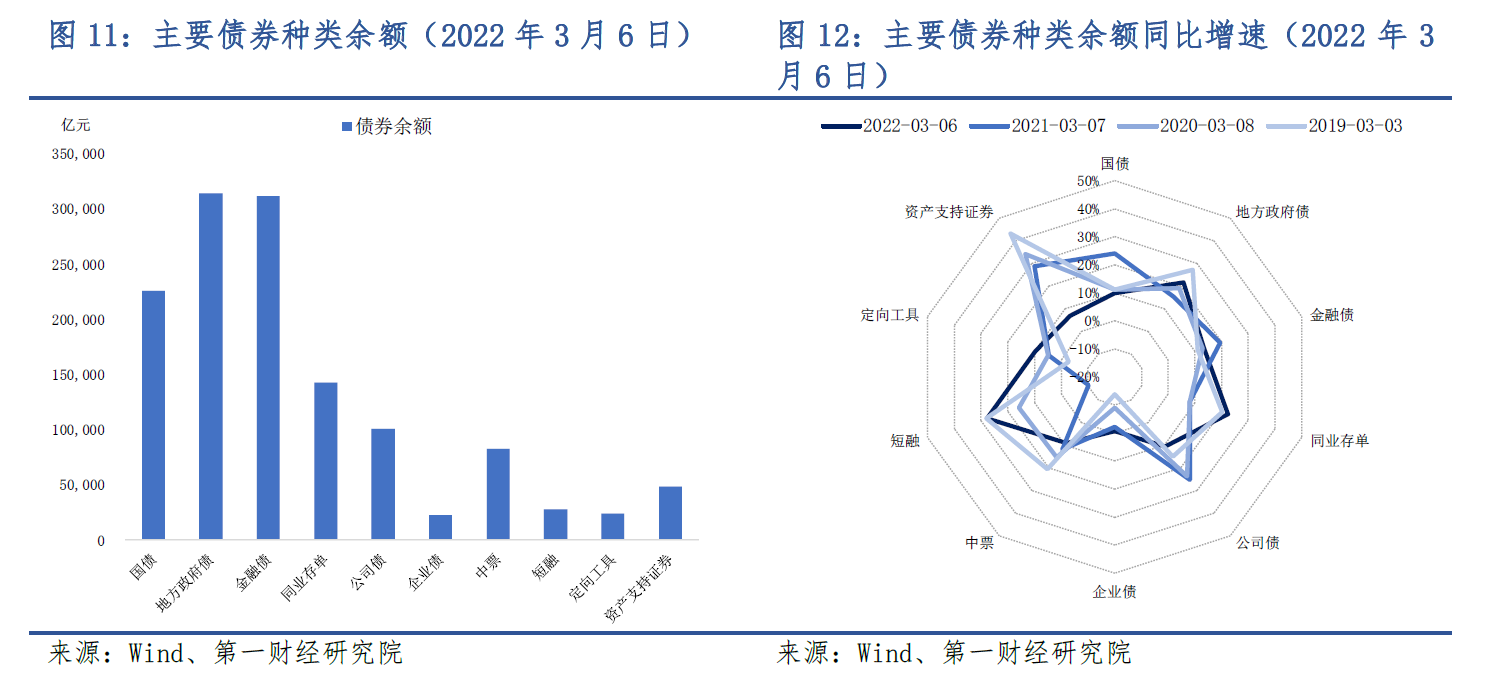

截至3月6日当周,地方政府债与金融债的余额在主要债券种类中最多,分别为31.46万亿元和31.16万亿元。从同比增速来看,受流动性充足和积极的财政政策影响,地方政府债、同业存单以及短融的余额同比增速最高,分别为21.7%、22.5%和27.7%。

2、债券收益率走势

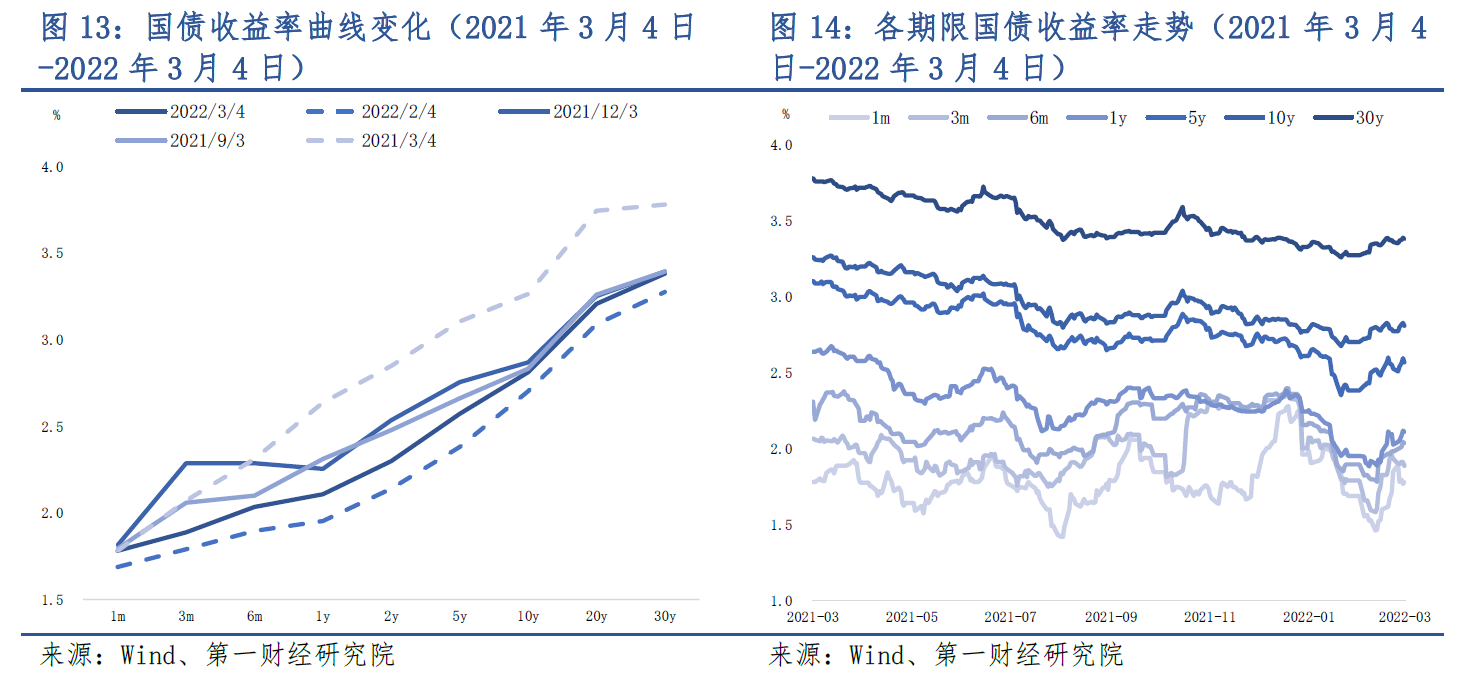

从国债收益率来看,上周虽然货币市场流动性宽松,但短期国债收益率表现不一。其中,截至3月4日,1月期与3月期国债收益率周内分别下跌6.63bp和4.7bp,6月期与1年期国债收益率周内分别上升5.56bp和8.32bp。1年期以上的中长期国债收益率周内均小幅走高。

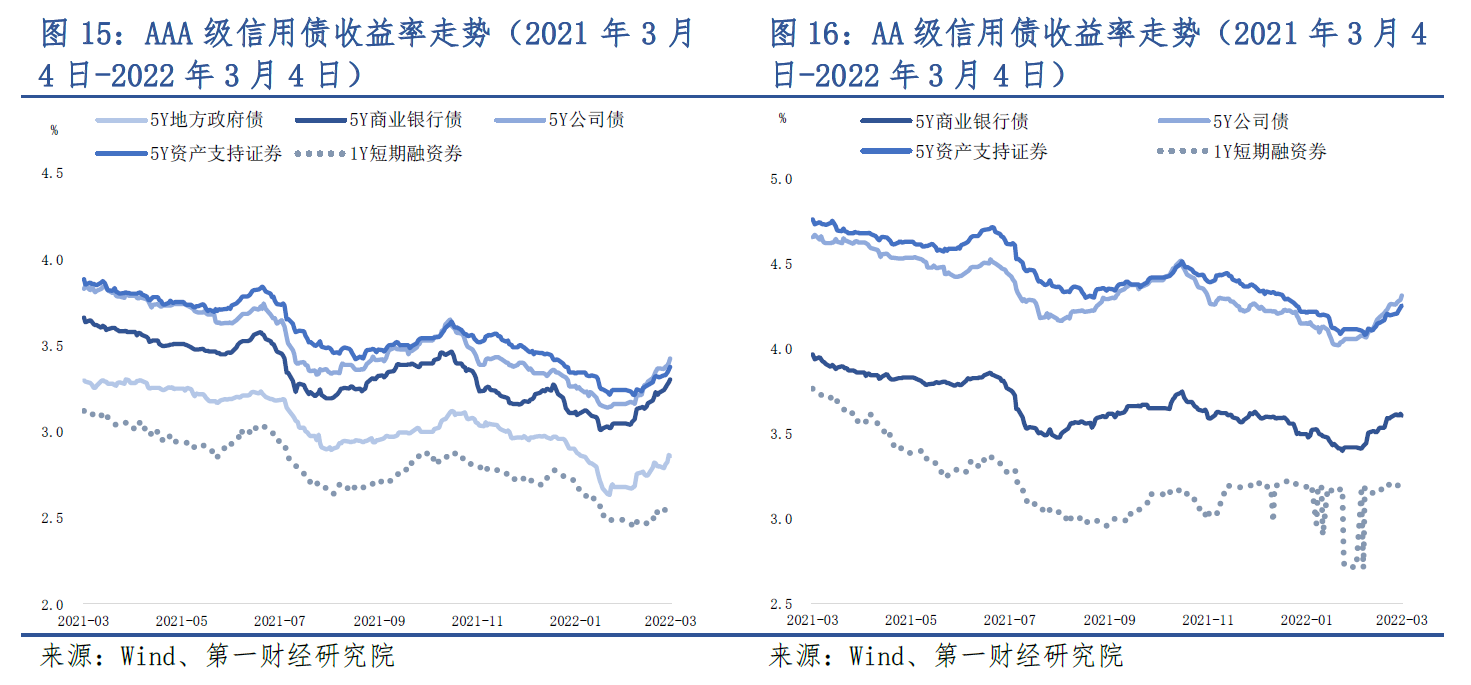

从信用债收益率来看,上周各品种信用债收益率普遍上升。其中,企业债收益率上行幅度最高,截至3月4日,AAA级5年期企业债与AA级5年期企业债收益率的周内上行幅度分别为9.52bp和8.52bp。

从信用债收益率来看,上周各品种信用债收益率普遍上升。其中,企业债收益率上行幅度最高,截至3月4日,AAA级5年期企业债与AA级5年期企业债收益率的周内上行幅度分别为9.52bp和8.52bp。

此外,上周AAA级信用债收益率上行幅度普遍高于AA级信用债收益率。例如,截至3月4日,AAA级5年期商业银行债收益率周内上升7.77bp,而AA级5年期商业银行债收益率仅上升0.77bp;AAA级5年期中期票据收益率周内上升7.2bp,而AA级5年期中期票据收益率周内仅上升5.2bp。

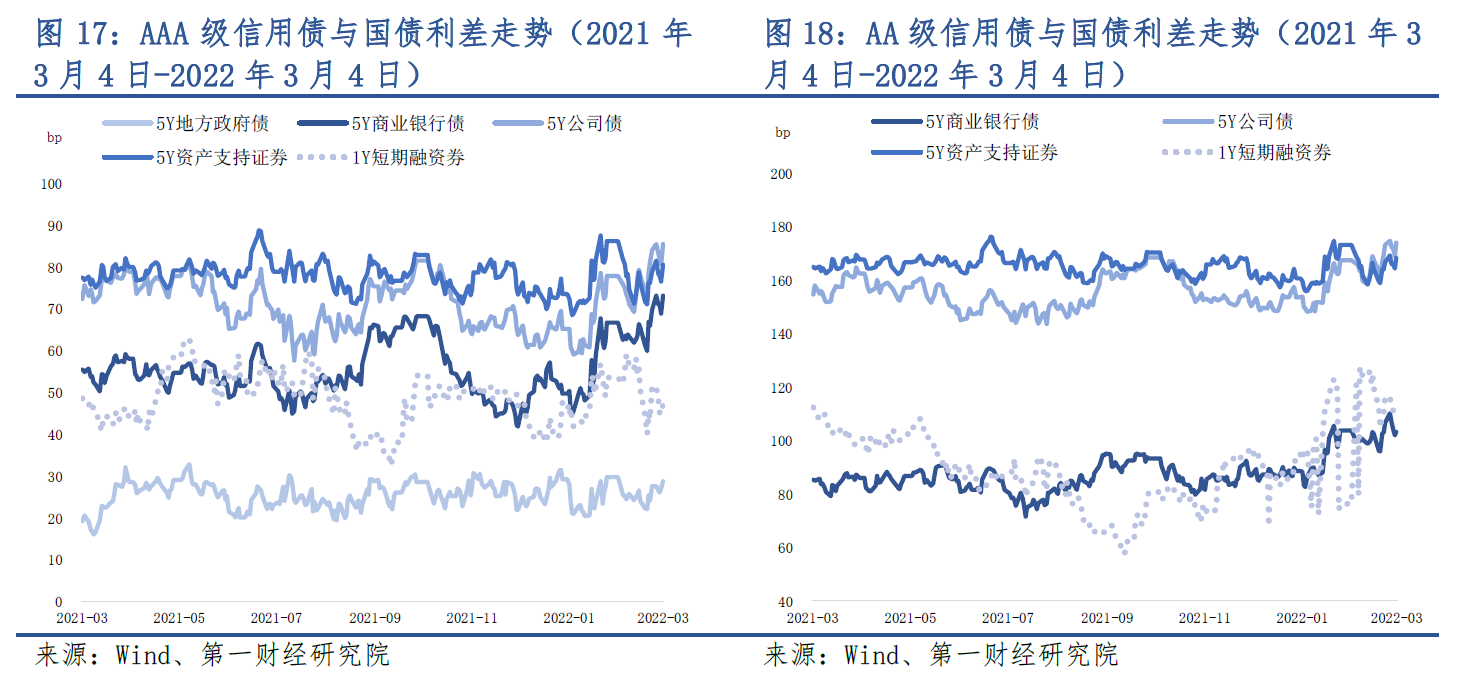

上周,各品种信用债与国债之间的利差变化不一。其中,企业债与国债之间的利差上升幅度最高,截至3月4日,AAA级5年期企业债与国债利差上升5.21bp,AA级5年期企业债与国债利差上升4.21bp。

上周,各品种信用债与国债之间的利差变化不一。其中,企业债与国债之间的利差上升幅度最高,截至3月4日,AAA级5年期企业债与国债利差上升5.21bp,AA级5年期企业债与国债利差上升4.21bp。

根据兴业研究的数据,年内产业债与城投债的信用利差均呈下降趋势,并且AA级债券信用利差下降幅度大于AAA级债券,显示市场整体风险偏好有所上升。具体来看,年内AAA级产业债信用利差下降1.83bp,AA级产业债信用利差下降27.05bp;年内AAA级城投债信用利差下降2.58bp,AA级城投债信用利差下降25.14bp。

四、政策动态

四、政策动态

1、中国经济政策

3月5日,政府工作报告指出“今年着力稳定宏观经济大盘,保持经济运行在合理区间”。继续做好“六稳”、“六保”工作。宏观政策有空间有手段,要强化跨周期和逆周期调节,为经济平稳运行提供有力支撑。

从财政政策来看,要提升积极的财政政策效能,要用好政府投资资金,带动扩大有效投资。今年赤字率拟按2.8%左右安排、比去年有所下调,有利于增强财政可持续性。今年安排中央本级支出增长3.9%,其中中央部门支出继续负增长。中央对地方转移支付增加约1.5万亿元、规模近9.8万亿元,增长18%、为多年来最大增幅。今年拟安排地方政府专项债券3.65万亿元。强化绩效导向,坚持“资金跟着项目走”,合理扩大使用范围,支持在建项目后续融资,开工一批具备条件的重大工程、新型基础设施、老旧公用设施改造等建设项目。民间投资在投资中占大头,要发挥重大项目牵引和政府投资撬动作用,完善相关支持政策,充分调动民间投资积极性。

从货币政策来看,加大稳健的货币政策实施力度。发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。扩大新增贷款规模,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。保持人民币汇率在合理均衡水平上的基本稳定。进一步疏通货币政策传导机制,引导资金更多流向重点领域和薄弱环节,扩大普惠金融覆盖面。推动金融机构降低实际贷款利率、减少收费,让广大市场主体切身感受到融资便利度提升、综合融资成本实实在在下降。

2、海外央行政策

当地时间3月2日,美联储主席鲍威尔对国会众议院金融服务委员会作半年度货币政策报告。鲍威尔认为,虽然乌克兰局势对美国经济影响高度不确定,但他支持在3月的议息会议上加息25个基点,同时对未来一次性加50基点持开放态度,并称美国经济扩张力度足以承受加息。

当地时间3月2日,俄罗斯央行在其网站发布声明称,将从3月3日起降低银行的强制存款准备金要求,届时将给银行业释放大约2.7万亿卢布的资金,按当前汇率计算约为260亿美元。俄央行称,存款准备金率将下调至2%,这一新规适用于拥有通用牌照的银行和非银行信贷机构以及拥有基本许可证的银行。其他法定准备金率保持不变。

作者:刘昕、何啸/第一财经研究院研究员

联系我们:yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。

第一财经研究院《2025年人民币汇率年报》发布!

2025年人民币表现出较强的韧性,呈现出“先降后升”的走势,对美元出现明显的“补涨”行情。

2025年工业企业盈利情况有所改善 | 高频看宏观

2026年1月27日第一财经研究院中国高频经济活动指数(YHEI)为1.15,较1月20日上升0.10。

年末市场资金面偏紧,A股沪指创十年新高 | 第一财经研究院中国金融条件指数周报

从指数的成分指标来看,上周货币指标指向紧缩,带动指数上行。

央行四季度例会延续适度宽松货币政策,加大逆周期和跨周期调节力度 | 第一财经研究院中国金融条件指数周报

从指数的成分指标来看,上周货币和股市指标指向宽松,债券指标指向紧缩。