分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

从审计师视角看港交所上市公司年报审阅结果

第一财经 2022-03-18 18:52:51

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

【本期内容】

1. 港交所对上市公司年报的审阅结果具有指标性作用,对上市发行人、审计师、审计委员会甚至是投资者均具有一定的参考价值。

2. 地缘政治、疫情以及监管等因素将使更多上市公司在持续经营方面存在较大不确定性,这些上市公司应就其评估持续经营的假设以及各项缓释措施的细节进行更详细的披露。

3. 除持续经营外,2020年审计师出具非无保留意见的另一主要原因是与资产价值评估相关

4. 审计师出具否定意见或无法表示意见可能会导致上市公司面临除牌风险,当中原因值得上市发行人关注。

一. 港交所对上市公司年报的审阅结果具有指标性作用

香港联合交易所有限公司(以下简称港交所)最近刊发了有关上市公司2020年年报的审阅结果,并提出了一些相关建议。港交所作为香港上市公司的监管机构之一,其审阅结果无疑具有指标性作用,无论对上市发行人、审计师、审计委员会甚至是投资者均具有一定的参考价值,值得各位花时间去阅读。由于审阅报告涉及的内容广泛,我们今天主要从审计师的视角,与各位分享报告内与审计师相关的关注重点。

二. 持续经营的披露应使投资者足够了解公司具体面临的风险

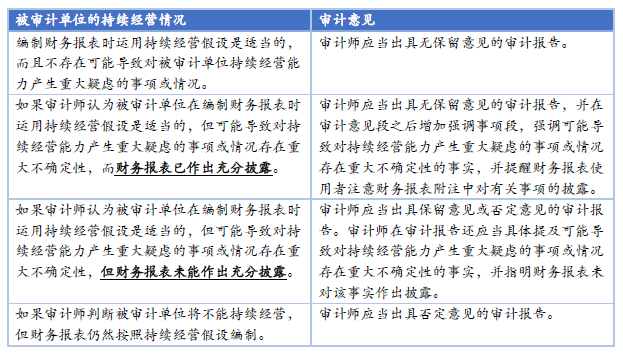

在港交所审阅报告的关注重点当中,与审计师最直接相关的无疑是审计师出具非无保留意见。报告显示2020年共有136名上市发行人的财务报表被其审计师出具非无保留意见,当中持续经营是最常见的原因之一。其实持续经营假设近年来一直是审计师出具非无保留意见的一个主要原因。在当前的经济大环境下,很多上市公司受地缘政治、疫情、市场、监管等因素影响在持续经营方面确实存在较大不确定性。

港交所的审阅报告显示,部分上市发行人在做出重大判断支持持续经营的假设时,并没有相应做出充分的披露,尤其是缺乏对维持持续经营所做出的和将做出的各项缓释措施细节的相关披露。港交所提醒上市发行人在编制2021年的财务报表时,应审慎思考披露什么类型的信息以及披露的深度和广度,以确保相关披露可以使财务报表的使用者能够了解公司正在发生的事情,业务所面临的风险,现金流状况,以及流动性风险等等。与此同时,上市发行人应提前获取审计委员会成员的意见并根据其意见对相关披露作出修改和调整。

另外值得一提的是俄乌战事对上市发行人2021年财务报表持续经营方面的影响。我们预计部分上市公司的持续经营可能会受该事件的影响,因此无论是上市公司的财务人员在编制2021年财务报表或者审计师在审核相关财务信息时都必须注意。虽然俄乌战事对于2021年财务报表只属于期后事项,但其影响可能不仅限于披露,对关键审计事项甚至是审计师意见都可能会有若干程度的影响。根据香港审计准则要求,审计师在评估持续经营问题时必须考虑至出具审计师报告的日期,因此审计师在考虑上市公司持续经营假设时也需要考虑期后发生的重大事项,如果出现可能导致上市公司持续经营能力产生重大疑虑的事项或情况,审计师可能需要将其影响反映在审计报告中。我们相信持续经营将会是审计师在审核2021年财务报表时的关注重点之一。

审计师根据被审计单位持续经营的不同情况可能出具的审计意见

三.审计师出具非无保留意见大多与资产价值评估相关

除了因为上文提到的持续经营令不少审计师出具非无保留意见外,港交所审阅报告也指出了其他主要导致审计师出具非无保留意见的情况,当中不少是与资产的价值评估是否公允相关。公允性问题主要源于公司欠缺足够资料支持资产评估中所采用的假设。例如,缺乏足够的资金来合理支持其发展计划, 或者新收购的企业或资产缺乏过往的财务信息, 而这些都会影响现金流预测的假设,让商誉和固定资产等科目的估值出现争议。除此之外,在一些个案中,尽管上市发行人已经计提了重大或全部的减值,审计师仍然因为公司未能提供足够的证据支持相关减值而出具了非无保留意见。

针对上述情况,港交所希望上市发行人采取适当的行动,包括对资产估值作出适当且有依据的评估,并且记录有关估值所涉及的关键判断。如果相关资产的评估牵涉较多专业判断,应尽早与审计师以及评估师沟通,提前商定资产评估所需要的时间、形式和方法。此外,审阅报告亦强调了审计委员会对监督上市公司财务汇报系统和审计规划流程的责任。审计委员会有责任对管理层的估计、假设和估值方法是否合理提出质疑。针对风险较高的领域,审计委员会应与审计师讨论其审计方法并提前就汇报审计结果的时间表和形式达成一致。

四. 审计师出具非无保留意见对上市公司的影响

当审计师出具非无保留意见时,上市公司需要在年报中针对有关方面进行额外的披露,包括非无保留意见的详情,对财务状况的实际和潜在影响,管理层与审计师在重要判断方面立场基准的不同之处,尤其是解决导致有关非无保留意见问题的计划。根据港交所上市规则,如果审计师对上市公司的财务报表出具否定意见或无法表示意见,则该上市公司的股票需要马上停牌,直至导致出具否定意见或无法表示意见的问题得到解决。而在港交所现行的机制下,主板上市公司如果持续停牌超过18个月将面临被除牌。虽然港交所一般不会对只涉及持续经营问题的否定意见或无法表示意见的有关上市公司进行停牌,相关公司仍然必须持续检视最新的资金流动情况,采取实际行动实施有关计划,并且在年报中进行详细的披露。

五. 审计师和审计委员会在审核2021年财务报表时应参考港交所的审阅报告

总体来说,港交所就上市公司2020年年报的审阅结果对市场持份者可说是极具参考价值。除了上市发行人,审计师以及审计委员会成员都应该细阅报告内容,并在审核2021年度财务报表时特别关注港交所报告中提及的相关领域,运用专业判断对上市发行人的相关会计处理和披露提出意见,履行其为公众投资者把关的重要责任。

【本文作者】

邓浩然 毕马威中国资本市场咨询组合伙人

黄璐 毕马威中国资本市场咨询组高级经理

文章作者

藏格矿业投资收益撑起业绩,紫金基因注入能否续写成长

紫金赋能第一年,藏格矿业能否站稳千亿市值

A股龙头连发百亿“红包”,月内30余家公司派现超550亿

还有一些公司打出分红“组合拳”,不仅派现还转增股本。

进入存量市场竞争的啤酒业,取悦消费者变得更重要了

规模以上啤酒产量连续两年下降。

超半数深市公司披露年度业绩,AI算力、半导体、机器人领跑

已披露业绩的1760余家上市公司中,约950家公司预计盈利。

陈茂波:已要求港交所检视相关上市规定 便利和吸引更多航天企业来港上市

香港特区政府计划协助内地航天产业对接全球市场,并通过引进办吸引航天企业来港发展,同时检视港交所上市规定以便利更多航天企业上市。