分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

从中概股危机学到的4个投资教训

2022-03-24 18:39:32

作者:陈嘉禾 责编:张健

{{aisd}}

AI生成 免责声明

从2021年年初到2022年年初,在海外、主要是美国市场上市的中国概念股(简称中概股),遭遇了一次空前的危机。首先,让我们来看一看,在这场从2021年春天延续到2022年春天的中概股危机,有多么严重和惨烈。

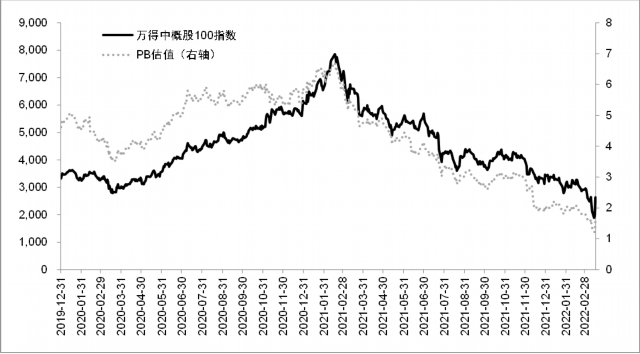

参照Wind资讯编制的“万得中概股100指数”,我们可以看到这次中概股危机的幅度。万得中概股100指数选取了在海外上市的中国概念股中,最有代表性的100家公司。

根据2022年3月13日的数据,这个指数中总市值最大的10家公司,分别是阿里巴巴、百度、蔚来、携程网、贝壳、哔哩哔哩、腾讯音乐、微博、唯品会、富途控股(一家国际互联网证券公司)。在之后的90家公司中,也不乏像爱奇艺、新东方、雾芯科技(一家电子烟公司)、虎牙直播、搜狐、趣店(一家消费金融公司)、好未来(一家教育公司)等知名的公司。

在2021年2月16日,万得中概股100指数触及自身的最高点、7,851点,而在这个指数的基日、2015年12月31日,指数的基点则是1,000点。这意味着在短短的6年中,万得中概股100指数上涨了685%。

但是,从2021年2月16日到2022年3月11日,在不到13个月的时间里,万得中概股指数从最高点7,851点,暴跌到了2,118点,跌幅达到73%。这也将这个指数从2015年底到2022年3月、这6年多的时间里的涨幅,缩小到仅有112%。

应该来说,纵观万得中概股100指数,其中的成分股公司在国内市场大多都属于新兴行业,而且在各自的行业中也都有自己的一席之地:许多甚至是自身行业中的佼佼者。但是,恰恰是这样一个指数,却也遭遇了金融市场难以避免的危机,而这是许多投资者没有想到的。

在这场危机中,许多投资者损失极其惨重。这里,就让我们来看看从这场中概股危机中,我们应该吸取哪些投资教训。

投资中的“非金融因素”需要得到重视

在资本市场中,不少投资者喜欢说,既然我是一个投资者,我就只管金融的因素,至于金融以外的因素我不去思考,因为那些超越了我的专业范畴。但是,这次中概股危机却告诉我们,投资中的“非金融因素”,是投资者无法忽略的。

在这次持续了一年多的中概股危机中,许多因素是金融以外的。比如,政府为了给学生减负而在政策上对教育类公司的巨大限制,监管机构和市场对于互联网企业规模过大所导致的垄断的担忧,俄罗斯和乌克兰冲突导致的国际金融资本外逃,美国监管机构对中概股在美国上市地位的影响,等等。

可以说,以上这些因素跨越了民生、政策、社会和国际政治,很多都不是纯粹而传统的金融因素。但是,在投资中,这些非金融因素和金融因素一起(也就是企业的利润、报表、股票估值等),对股票的价格造成了巨大的影响。

在中概股投资中,甚至账户的安全性也是需要投资者考虑的。和中国内地市场的股票一级托管不同(一级托管指客户的证券明细账目直接托管在登记结算公司),国际上许多证券市场使用的是二级托管(指投资者的股票和证券不直接托管在登记结算公司,而托管在证券公司,证券公司持有的证券再托管在登记结算公司)。

在这种情况下,中国内地市场的投资者从来不需要担心证券公司倒闭的问题,证券公司即使再资不抵债,他们的持仓安全性也都由登记结算公司保证。而在国际市场,当投资者购买中概股的时候,他们需要留意自己使用的证券公司的安全性。

也就是说,对于中概股投资者来说,如果证券公司倒闭,那么他们的账户也会受到牵连。在电影《大空头》中,这种现象曾经得到过清晰的描述。在这种时候,即使投资者的投资做的再好,这种和投资决策本身不相关的账户安全因素,也会让投资者蒙受考虑不周而导致的损失。

所以,正如《荀子》所言,“上不失天时,下不失地利,中得人和,而百事不废。”对于这次中概股危机来说,投资者也许需要学到的最重要的一个教训,就是投资永远不只是一个金融工作。

警惕高增长

在这次中概股危机中,许多下跌的股票是之前投资者眼中的热门股,主要的原因来自于它们的高速增长。但是,这种增长普遍蕴含了两个主要的问题。

第一个问题,来自于有些企业的增长,是没有伴随着利润的同步增加的。在新兴行业,一个由来已久的商业概念,是只要增长速度足够快、早日能成为行业龙头,那么盈利是迟早的事情。在一些历史上最成功的企业身上,比如谷歌公司、亚马逊公司,我们确实可以看到这一逻辑的兑现。但是,“只赚吆喝不赚钱”的增长逻辑并不是永远好用。

对于新兴行业来说,当行业发展顺风顺水时,一级市场投资者能够给公司持续注资,这时候企业的盈利能力似乎并不重要,只要增速足够快就行。但是,当行业一旦遭遇逆风,这种“有名无实”的高增长,就会导致企业的股价受到严重考验。

同时,不盈利的高增长往往是依靠补贴客户得到的,而这种补贴的行为也同时导致了高增长的可持续性存疑。如果客户只是因为价格低才购买高增长企业的商品,那么当高增长企业给出的补贴结束、希望盈利的时候,这种增长还能保持多少?

在乐视网公司泡沫、网络约车行业补贴大战等一系列经典商业案例中,我们就能看到这样的现象。乐视网公司曾经依靠大量的硬件补贴,获得了巨大的增速和市场份额,高额补贴下的商品变得很有市场竞争力。但是这种增速在补贴结束以后,立即消失不见。

而在网约车补贴大战中,乘客并没有因为某个平台给出高额补贴就留在某个平台,他们在各个平台之间跳来跳去,寻找性价比最高的约车平台:因为网约车平台的客户粘性和客户转移成本,实在是太低了。

高增长可能伴随的第二个问题,是行业处于成长期时的高增长,不必然代表行业成熟以后的高利润率。但是,许多不审慎的投资者,却经常会把二者混为一谈。

对于任何行业来说,都曾经有过成长期:几乎每一个今天的成熟行业,当初都曾经是新兴行业,恰如每一个北京胡同大爷当初都曾经年轻过。但是,每一个曾经年轻过、成长过的行业,在将来的成熟期是否能够享受高利润率、维持高RoE(净资产回报率),则是由每个行业自身的特质决定的:这和之前行业增长速度有多快可以说是毫无关系。

把当前的高增长当成长期高RoE的同义词,是投资者容易犯下的大错之一。比如说,在2020年前后,连锁火锅、剧本杀都是内地市场中高增长的行业。但是,这两个行业同样面临着客户转移成本太低、粘性太低的问题。当这两个行业从新兴走向成熟时,行业的参与者很快就发现,这两个行业的利润率和它们之前的成长速度,并不在一个维度上。

估值仍然很重要:热情最高的时候往往也最危险

在中概股危机中,投资者需要学到的另一个重要的投资教训,就是估值仍然是投资中非常重要的考量因素:当市场最热情、给出估值最高的时候,往往也最为危险。

在市场最为热情的时候,对于那些上涨的股票,我们常常可以听到最为美好的赞美之声。而与此同时,投资者也会付出最高的估值。而当价格一旦开始下跌,虚无的赞美之声突然转变成质疑与谴责(这在资本市场太容易发生了),高估值所带来的风险突然就变得现实起来。

以万得中概股100指数为例,这个指数在2022年3月13日的成分股中,总市值前10大的公司,在2021年2月16日、也就是危机开始的时候,根据Wind资讯提供的数据,其PE(前溯12个月)和PB估值分别如下:阿里巴巴(BABA)29.8倍、5.0倍;百度(BIDU)32.0倍、4.3倍;蔚来(NIO)-89.9倍、78.6倍;携程网(TCOM)-69.5倍、1.6倍;贝壳(BEKE)-144.7倍、10.7倍;哔哩哔哩(BILI)-130.4倍、40.7倍;腾讯音乐(TME)80.8倍、6.6倍;微博(WB)36.4倍、5.2倍;唯品会(VIPS)31.9倍、6.0倍;富途控股(FUTU)239.3倍、35.1倍。

可以看到,仅仅这10个股票的PE估值中,低于40倍的仅有4家。(在PE估值体系种,负数是最贵的。)同时,这10家公司的PB估值平均值高达19.4倍,中位数也高达6.3倍。而对于万得中概股100指数余下的90家成分股,估值的情况也大同小异。对于任何一位谨慎的投资者来说,如此过高的估值,都是值得警惕的:无论基本面的预期有多么好。

投资仍然需要注意防守

在资本市场中,有一句老投资者都会认同的名言:“任何极端的事情,当初看起来都不会发生。而只有到它们真的发生以后,人们才会发现一切都顺理成章。”在2021年到2022年的中概股危机中,投资者最需要学到的,可能就是这一点:在投资中永远应当重视对风险的防范。

在中概股危机发生之前几年、尤其是2020年,随着股价的上涨(同时也不可避免的伴随着估值快速抬升),投资者中开始弥漫一种情绪:“买股票就是买成长”、“买股票就是买未来”(言下之意当前的估值不用看)、“贵的股票有贵的理由,便宜的股票不能碰”、“怕高就是苦命人”,等等。

伴随这些情绪的,则是飙升的股价:在整个2020年,万得中概股100指数上涨了83%,而从2020年底到2021年2月的最高点又上涨了29%,一年多一点时间里的累积涨幅达到136%。

所以说,在2021年2月开始的中概股危机告诉我们,在股票投资中,防守仍然是非常重要的一环。这种防守会体现在许多方面,包括企业选择上的防守、估值的防守、资金属性的防守,等等。估值的防守不必多说,以下略微展开对另外两个防守因素的讨论。

对于企业选择来说,投资者不应当把所有的仓位都压在高速增长、盈利能力尚且不强、行业格局不稳固的企业上,也可以适当考虑一些估值合理的、像机场、港口、电力、污水处理、银行、旅游等相对稳固一些的行业和企业。这些企业也许是重资产公司,也许经营效率没有那么高,也许行业增长乏力,但是它们的优势在于,企业的护城河非常明显,可能发生大幅超预期变动的概率很小。

比如说,美团APP可以轻松的进攻滴滴APP的打车生意,当爱彼迎(Airbnb)公司的民宿业务做的不错以后,飞猪也可以很快跟上:和社交软件不同,打车和民宿生意的网络效应都没有那么强,客户粘性相对糟糕很多。但是,中国核能电力公司的发电生意却没人能抢走,落在上海机场地盘上的飞机也不会仅仅因为杭州萧山机场给的服务费用更低,就去杭州降落。而当一家公司签下一个20年的BOT垃圾发电项目以后,只要经营不出大乱子,它就可以稳稳当当的烧20年的垃圾。

就资金属性而言,投资者则应当拒绝可能因为短期价格下跌导致需要提前还钱的任何杠杆。同时对于基金管理者而言,他们需要甄别基金收到的资金的属性,尽量选择长期投资者,尽量多发行有较长锁定期的基金产品,以此为自己的资金属性加上足够的安全垫,确保投资组合能够度过最寒冷的冬天。要知道,无论是成长股投资、价值股投资、高增长投资还是低估值投资,对于任何一种投资风格来说,春夏秋冬都是会交替到来的。

结语

以上4点,即重视投资中的非金融因素、警惕高增长、重视估值和重视投资中的防守性,就是我认为在2021年到2022年的中概股危机中,投资者应该学到的4个投资教训。

当然,对于以上的4点教训,投资者也不应当从另外一个方面来理解,就是因为过于重视风险,因而对于任何新兴行业、估值略高一些的公司,都变得无比谨慎,以至于不敢投资、甚至不屑于研究、不屑于投资。如此,则未免变得“弃有着空病亦然,还如避溺而投火”,又走入另一个极端了。

毕竟,在投资的历史中,仍然有许多伟大的投资者,比如软银的孙正义、硅谷的红杉资本等等,在新兴行业的投资中斩获了高额的投资回报。而也正是一个个新兴行业,正在一步步让我们的社会变得更加美好。对于暴跌之后的中概股来说,其中那些优质的公司如果能解决上市地位的问题,那么暴跌之后产生的低估值,又何尝不会是一个好的投资机会呢?

图:万得中概股100指数走势与估值(数据来源:Wind资讯)

(作者为九圜青泉科技首席投资官)

文章作者

释出石油储备对油价的压制作用微乎其微

全球地缘局势升级导致石油供应受阻,油价飙升至100美元以上,叠加美国经济数据疲软、消费低迷和就业市场趋弱,经济面临更大下行压力,而霍尔木兹海峡若不恢复通航,石油危机难以根本缓解,油价仍有冲向130-150美元的可能。

同股不同权将修订、便利第二上市,港交所再出新政撬动中概股回流

吸引更多新经济企业

AI或在2028年引爆经济危机?一份预言式报告吓坏市场

一份“科幻报告”引发的市场震荡,或许本身就是这个时代焦虑的缩影。

美股终结五连阳!中概股走高,金银铜铂钯“闪耀”圣诞假日

国际油价跳水超2%。

降息落地道指拉升近500点,中概股表现不俗,白银再创历史

银行板块发力,摩根大通涨超3%。