分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

海外:新一轮关税豁免利好哪些行业?

2022-03-28 18:45:35

作者:黄文涛 责编:高雅

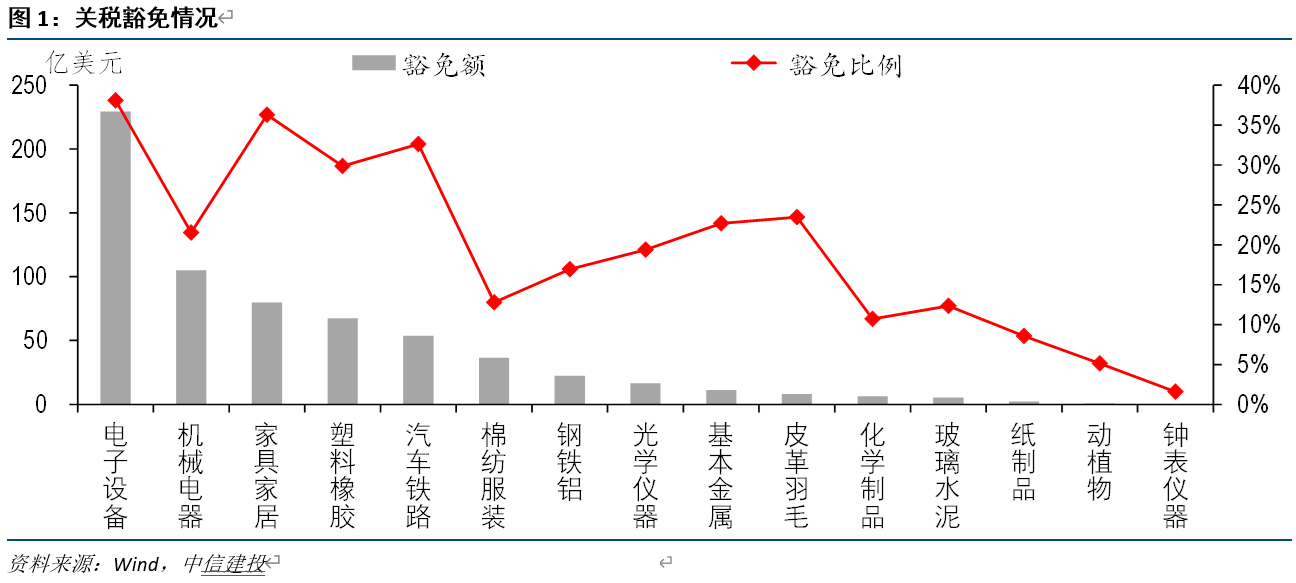

对美部分出口商品关税被豁免

3月23日,美国贸易代表办公室宣布,针对此前获得过关税豁免、但过期的352项中国输美产品,继续实行豁免政策。关税豁免最早源于特朗普时期,为减轻贸易摩擦对美企业的冲击,曾批准2200多项豁免商品,一度全部到期,其中549项被延长一年至2020年底。2021年10月,美方重启关税排除程序,对上述549项商品征求意见。最终,352项商品得到通过。具体情况如下:(1)豁免商品总额约645亿美元,在全部加征关税商品中的比例为24%,占全部进口商品规模的比例为13%,力度较为可观。(2)电子设备、机械、家具家居、塑料橡胶的豁免规模最高,前四项占比合计达到75%左右,此外,汽车及附件、纺织服装、钢铁铝等规模也不低,基本集中在我国对美的优势出口行业。(3)从各个行业的关税豁免比例来看,电子设备、家具家居、汽车铁路及附件、塑料橡胶位居前列,均在30%以上,此外,皮革、金属虽然豁免绝对规模不高,但在其行业内的比例看并不低,边际获益不小。不必过度在意豁免数量缩水,信号意义实则更大,经贸领域短期改善基调未变。

相较去年10月的征求意见原始版本,本次在数量上有了明显的压缩,最终通过率仅为64%(按照规模计算在80%左右)。我们认为并不需要对此理解为不及预期,边际上仍是利好兑现,后续关税豁免程序或将继续下去。一方面,疫情后中国对美出口已经实现较大好转,短期关税的边际变化影响不是核心矛盾;另一方面,经贸领域目前美方的诉求较大,包括抑制通胀、争取选票、交换其他气候政治等利益。相反,这一事件的信号意义更重要,去年10月对华贸易新策略暖意明显,上周中美两国元首通话,本周关税豁免落地,经贸领域短期改善的基调确定。

关税豁免对出口的拉动力度不宜高估,今年增速额外贡献低于1个百分点。参考2018-2019年经验,今年对美出口增速改善的幅度或在4-5个百分点,整体出口拉动或在0.7-0.8%,短期直接作用不宜高估。但中美经贸关系整体改善所带来的预期层面的间接利好,仍需要重视,这不仅是出口的稳定器,也是中美其他领域合作和竞争的压舱石。

资产走势:油价再度冲高,美债临近2.5%

美股连续第二周反弹,但结构上分化明显,俄乌冲突继续向通胀和货币政策施加不确定性,能源强势领涨,债券大跌,美债10Y冲击2.5%。

具体来看:股市方面,美国标普500上涨1.8%,德国DAX下跌0.7%,日经指数上涨4.9%,香港恒生指数下跌0%,印度SENSEX指数下跌0.9%。债市方面,美国10Y国债收益率上行0.35%,德国10Y国债收益率上行0.14%,日本10Y国债收益率上行0.03%,印度10Y国债收益率上行0.03%。大宗方面,原油上涨7.1%,铜价下跌0.3%,CRB指数上涨4.4%,黄金上涨1.88%,大豆上涨2.6%。汇率方面,美元指数上涨0.59%,欧元兑美元贬值0.62%,人民币兑美元贬值0.02%。

央行动态:加息次数或进一步变多

Powell(美联储主席):必要时加快收紧货币政策与金融条件,最快5月缩表,但预计经济仍强劲。FOMC认为经济和就业将是强劲的,美国经济完全有能力应对当前问题。通胀回落至目标的持续时间可能会超过美联储想象,但将压低物价。如果需要,联储官员将更加激进地加息以控制通胀,并在环境“高度不确定”的情况下部署更多工具。美联储正在敲定资产负债表问题的细节。资产负债表框架将与上次类似,且不会暂缓美联储加息步伐,但缩表的速度将比上次更快。随着上述政策的调整,金融条件将进一步收紧,以通过政策来传导至实体经济。

Bullard(圣路易斯联储主席):支持今年加息至3%以上,一次加息50bp。建议委员会今年将政策利率提高到3%以上,因为该政策利率更符合当前局面。一次加息50个基点或75个基点,并实施一项缩减美联储资产负债表规模的计划,是更合适的行动。

Barkin(美国里士满联储主席):对加息50基点持开放态度,但加息路径不应当引发美国经济衰退。如果价格压力持续,或通胀预期显著上升,将加息50基点持开放态度,但利率点阵图所展现的FOMC加息路径不应当引发美国经济衰退。目前来看,美联储在加息至中性水平方面有一定的时间余地,长期通胀预期已经保持稳定。同时,缩减美联储的资产负债表的计划预计很快将完成。

经济数据:2月新房销售降温,欧美PMI分化

3月Markit PMI显示欧美在俄乌冲突下景气度分化,美国走高,欧洲恶化。2月美国工厂耐用品订单低于预期,并结束了连续5个月的增长态势,负增长2%。新屋销售连续第二个月环比下降,高房价和按揭利率上行正在劝退购房者。上周初请救济金人数低于市场预期,续请救济金人数继续下降,显示劳动力市场仍紧俏。

本周关注:

月末重磅数据较少,继续观察俄乌冲突和油价走势。

(作者系中信建投证券首席经济学家黄文涛和宏观债券研究团队成员钱伟)

文章作者

刘世锦:探索用国有资产收益支持居民消费

建议从完善数据体系做起,优先推动国家资产负债表和资金流量表的建设。

关税政策推进受阻 特朗普政府求助上诉法院

当地时间5月29日,位于首都华盛顿的哥伦比亚特区联邦地区法院就特朗普政府依据《国际紧急经济权力法》对多国加征的关税措施发布初步禁令。

美国上诉法院暂时恢复实施特朗普政府关税政策

联邦巡回上诉法院在裁决书中说,美国政府的请求已获批准,在本法院审议相关动议文件期间,美国国际贸易法院在这些案件中作出的判决和永久性禁令将暂时中止,直至另行通知。

裁定越权 美联邦法院阻止特朗普4月2日关税政策生效

该诉讼由美国非营利、无党派诉讼机构自由正义中心代表五家受关税影响的美国小企业提起,这是对特朗普关税政策的首次重大法律挑战。

巴菲特谈卸任CEO:感到岁月不饶人,信任阿贝尔能做好

“股神”将继续担任伯克希尔董事长职务。