分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

世界进入两个石油体系

2022-04-08 14:42:37

作者:宋雪涛 责编:张健

世界正在进入两个平行的石油体系。

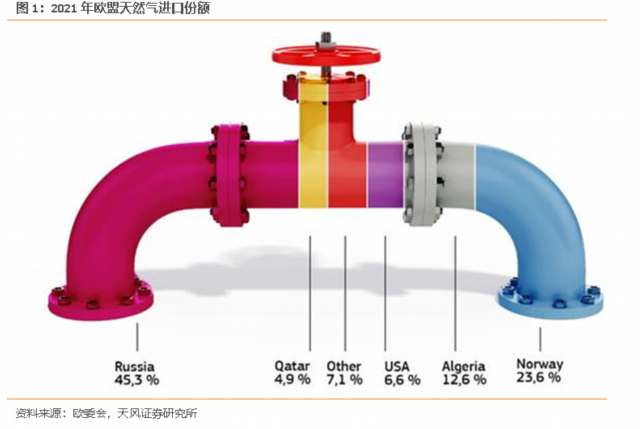

2021年,俄罗斯占欧盟天然气进口的45%,石油进口的27%和煤炭进口的46%。默克尔时期,德国为保障天然气供应,推动“北溪2号”天然气管道上马,从俄罗斯经波罗的海,绕开乌克兰和波兰,把天然气输送到德国和欧洲。

即便在上世纪冷战时期,西欧也要依赖俄罗斯的天然气供应。但是俄乌战争后,欧盟这次要不惜一切代价地要在能源领域“去俄罗斯化”。在安全危机甚至核威慑下,欧盟前所未有地团结起来,德国大幅增加了军备支出,瑞士也改变了中立立场。

3月8日,欧盟委员会发布了一个更具体也更坚决的能源独立路线图——《欧洲廉价、安全、可持续能源联合行动》,最重要的一条是摆脱对俄罗斯的能源依赖——欧盟要在2022年底前减少2/3的俄气进口,在2030年前摆脱对俄罗斯的能源进口依赖。德国的目标是,到今年年中俄油进口量减半,到今年年底俄油进口量降至零并且俄气进口量大约减半,逐步摆脱对俄罗斯的天然气依赖。

一方面,作为俄罗斯能源的短期替代,欧盟将从挪威和阿尔及利亚进口更多的管道天然气,也将增加美国和卡塔尔的液化天然气进口。

根据EIA数据,2022年1月,美国液化天然气占欧盟27国和英国的进口量,已经从2021年的26%升至一半以上。德国也和卡塔尔就液化天然气供应达成长期协议。

另一方面,欧盟将加速可再生能源对俄罗斯油气的长期替代。欧盟计划到2030年用480GW的风能和420GW的太阳能替代1700亿方的俄气进口。

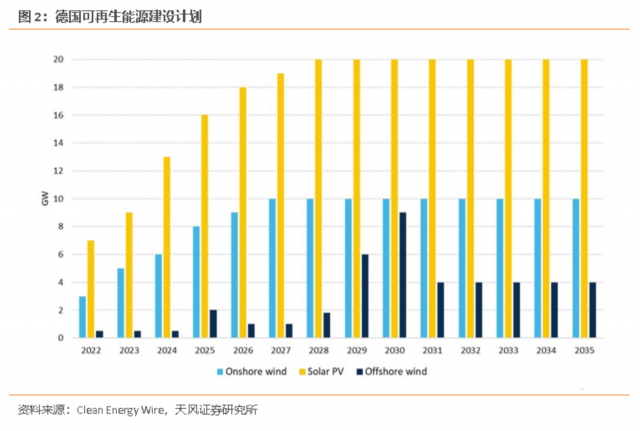

德国计划2035年实现100%可再生能源供给,其中2030年风光占比要达到80%,2035年要达到100%;光伏新增装机量发电从今年的7GW增加到2028年的20GW,陆上风电新增装机从今年的3GW增加到2027年的10GW,海上风电新增装机从今年的不到1GW增加到2030年的9GW。

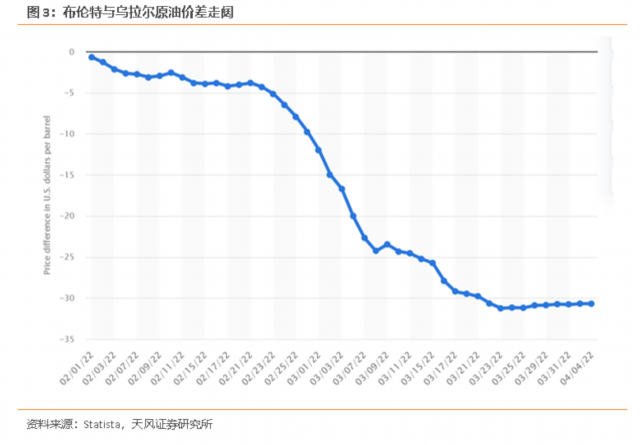

欧盟这次下定决心要推进“能源去俄化”,以往正常时期,70%以上的乌拉尔油通过海运出口到欧洲,而现在欧洲买家正在避开廉价的乌拉尔油。

一个非俄油体系正在形成。与之相对的是一个俄油体系,打折的原油正在流向价格敏感的亚洲买家,比如印度和中国。

这两个体系之间的价差,现在维持在30美元左右。

只要俄罗斯长期被西方经济制裁,那么石油市场的平行定价体系就可能长期存在。如果两个石油体系长期维持30美元的价差,意味着什么?

第一,欧元区的制造业成本和经济。

按照欧盟和亚洲现在的能源价格计算,最便宜的发电能源仍然是煤炭,其次是燃油,最贵的是天然气。如果用燃油发电,30美元的油价价差基本上对应了0.06美元(约0.07欧元)的度电成本。

今年1月,德国电价已经超过了40欧分/度(口径为年用电量 4,000 千瓦时的家庭),比去年同期增长了38%。额外7欧分的价差,进一步削弱高耗能行业的竞争力。

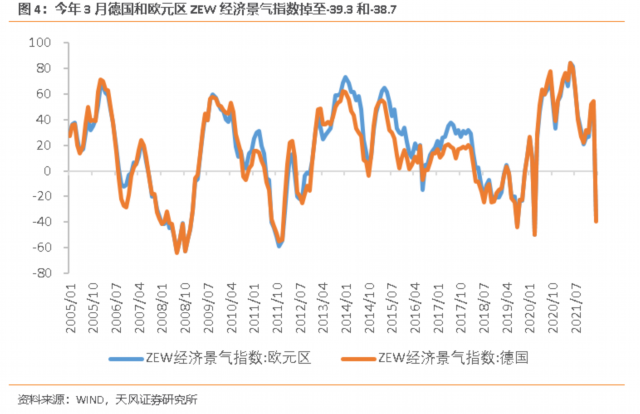

今年3月,德国和欧元区ZEW经济景气指数掉至-39.3和-38.7,两者上次跌至-40时,是20年新冠疫情、11年欧债危机、08年金融危机。

德国《可再生能源法》列出的高耗能行业清单主要有以下8类:(1)采选类;(2)农副产品类;(3)纺织、木材、纸浆类;(4)石化和化工产品;(5)玻璃、陶瓷、建材等非金属矿物制品;(6)钢铁;(7)有色金属;(8)电子元件、磁性和光学介质和蓄电池。欧洲制造业特别是高耗能行业将经历成本冲击带来的份额转移。

第二,中国的出口和汇率。

过去两年,中国出口保持高景气,原因是全球供应链受疫情反复袭扰,中国在疫情中(奥密克戎之前)凭借行政化的防疫优势保持了供应链的完备性,出口份额提升,赚走了疫情红利。

奥密克戎之后,海外疫情持续缓和,全球供应链修复可能导致国内出口份额再度回落,但是俄乌战争分裂了全球石油定价体系,可能又给中国(和印度)带来能源密集型行业份额提升的新一轮红利。

疫情期间出口份额提升幅度较大的高耗能行业,主要有以下三类,如果中国能在两个石油体系之间长期赚差价,这些行业的全球份额还会继续提升。(1)医药和化工品,如药品、杂项化学产品、塑料及其制品、有机化学品、鞣料涂料等;(2)机械和金属粗加工产品,如锅炉机械器具及零件、贱金属工具、钢铁制品等;(3)整车和汽车零配件。

出口份额提升带来的经常账户盈余,支持了人民币的相对强势。虽然中国经济和货币政策均与美国背离,但在出口高景气的支持下,人民币汇率与中美利差出现了持续的背离。2年期中美利差已经倒挂,但汇率依然维持在6.3-6.4之间,上一次中美利差在这个水平是2018年11月,当时汇率已经连续贬值至接近破7。

另外,俄罗斯和沙特用人民币交易石油增加了人民币的结算范围,美国对俄罗斯银行的SWIFT制裁也削弱了美元在全球储备货币的地位,这刺激了人民币的避险属性和数字货币加密货币的应用。

另一方面,在两个石油体系之间赚差价,以及人民币扩大结算范围和提升避险属性地位后,对美元体系构成了挑战,又可能引来对中国的贸易和金融制裁。人民币成为强势货币和中美金融摩擦升级在未来可能成为常态。

风险提示

石油体系价差无法长期维持;西方对俄制裁力度不及预期;中方采购俄油力度不及预期

(宋雪涛为天风证券宏观团队负责人)

文章作者

50升油箱被加了67.96升汽油?官方通报:加油枪已封存,正在全面调查

工作人员对加油枪进行了封存,至今仍处于停用状态。

我国天然气进口量价齐跌,原因为何、后市如何演绎

天然气主要应用在发电、工业和城市燃气三大场景,据机构检测,今年夏天,中国国内天然气发电和工业用气相对疲软,但城燃同比上升。

日赚20亿元,沙特阿美高层看好下半年石油需求并称中国是重要战略市场

沙特阿美总裁兼首席执行官阿敏·纳瑟尔认为,石油市场基本面依然强劲,预计今年下半年全球石油需求将比上半年增逾200万桶/日。

美对印关税战升级至50%!印美“硬碰硬”,是为了石油还是贸易逆差?

2025年上半年,印度日均进口俄油175万桶,较去年同期增长了1%。

印度因购俄石油被美加税 俄方:美胁迫各国终止与俄贸易不合法

俄罗斯总统新闻秘书佩斯科夫5日在接受电话采访时表示,美国试图迫使各国终止与俄罗斯的贸易,这一行为是“不合法的”。