分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中概股回归,香港资本市场怎么看?

第一财经 2022-04-08 18:26:46

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

本期内容

1. 港交所落实对海外发行人上市制度的一系列优化措施,包括降低中概股企业来港第二上市的最低门槛以及取消第二上市必须是创新产业公司的要求。

2. 香港资本市场一直以中国内地企业境外上市首选目的地作为自身定位。

3. 港交所对海外发行人上市制度的优化措施是上市制度改革的延续,也是贯彻港交所战略定位的重要举措。

4. 港交所新修订的海外发行人上市制度预计将为中概股回归创造有利条件。

一. 港交所落实海外发行人上市制度改革

香港联合交易所有限公司(以下简称港交所)刊发了关于海外发行人上市制度的咨询总结(以下简称咨询总结),落实了对海外发行人回港上市制度的一系列优化措施。咨询总结引发了外界对中概股会否回归香港资本市场的讨论。市场人士看中概股回归大多聚焦在它们在美的退市危机,我们今天不妨换一个角度,从香港资本市场的定位出发,探讨一下香港资本市场如何通过自身优势吸引中概股回归。

二. 中概股企业的现状

本文多次提及的中概股一词其实由来已久,一般更多是指在美国上市,但实际业务及资产均在中国内地的企业,它们的历史最早可以追溯至90年代末,当时我国经济开始崛起,涌现了一批极具潜力的企业,它们希望“走出去”拥抱海外资本市场。另一方面,当时“中国概念”对于美国投资者充满新鲜感,其普遍看好中国概念股前景的乐观情绪亦反映在估值上,使这些企业在美国上市时受到热烈的追捧,中概股赴美上市的热潮随之揭开序幕。

三. 香港资本市场的定位是中国内地企业境外上市的首选目的地

1. 以灵活开放的态度推行新上市制度改革

港交所化被动为主动,近年积极推出一系列上市制度改革措施,目的就是为一众中概股企业来港上市提前预备好相应的政策配套,其中又以港交所2018年推出的新上市制度最为关键。港交所在制定新上市制度时经过了深思熟虑和广泛的市场咨询,一方面以更灵活、开放的态度为拥有同股不同权架构的企业、未盈利的生物科技公司以及海外上市的中概股企业开放新的上市渠道,另一方面又在此基础上引入适合香港资本市场以及保障投资者的元素。这一极具前瞻性的改革除了使香港资本市场的定位更清晰,对吸引中概股来港上市亦起着积极作用。

2. 累积经验,构建可持续发展的资本市场生态系统

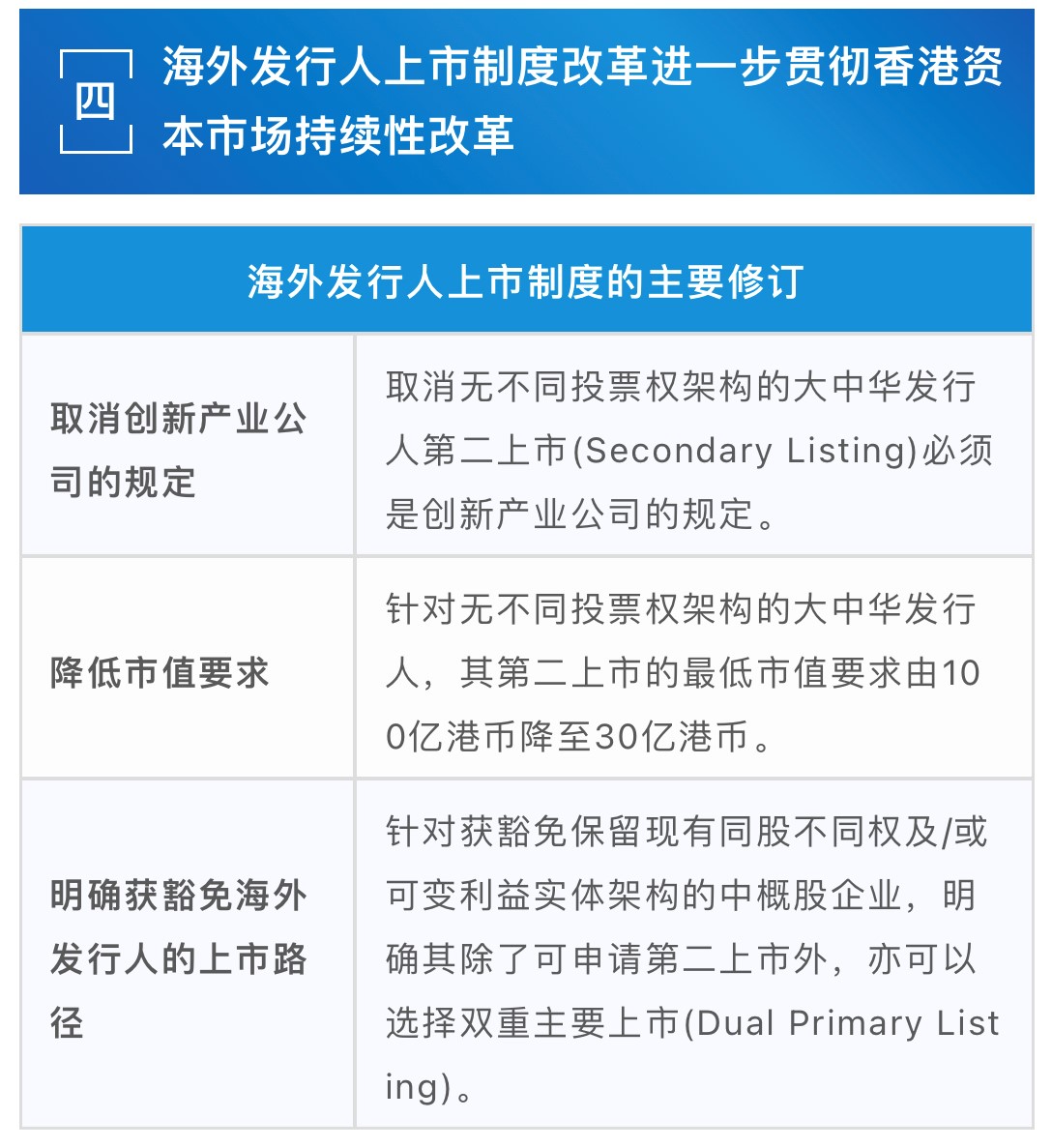

四. 海外发行人上市制度改革进一步贯彻香港资本市场持续性改革

首先是新规定取消了第二上市必须是创新产业公司的要求,放宽了第二上市的行业限制,把重点放在它们是否“优质”,而非它们是否“创新”,从而吸引更多海外上市的中概股企业回归香港。

其次,港交所同时降低了中概股企业回港第二上市的最低市值门槛,从原来的100亿港币降至30亿港币,这亦是合情合理之举,因为原有的100亿港币市值规定只适用于中概股企业(其他海外企业第二上市的市值要求仅为4亿美元,折合约港币30亿元)。新修订统一了海外企业第二上市的标准,对中概股企业更为公平,亦有利于吸引更多中概股企业回流香港。

此外,港交所亦放宽了获豁免保留现有同股不同权及/或可变利益实体架构的中概股企业只可作第二上市的规定,这正切合在美面临退市危机的中概股企业现时的实际需要。随着退市危机逐渐逼近,可以预见未来会有更多中概股企业选择以双重主要上市登陆港交所。

五. 新修订的海外发行人上市制度将为中概股回归创造有利条件

【本文作者】

邓浩然 毕马威中国资本市场咨询组合伙人

黄璐 毕马威中国资本市场咨询组高级经理

文章作者

北交所上市公司突破300家,较开市时增近3倍

本月至今,北交所市场已迎来5只新股。

陈茂波:已要求港交所检视相关上市规定 便利和吸引更多航天企业来港上市

香港特区政府计划协助内地航天产业对接全球市场,并通过引进办吸引航天企业来港发展,同时检视港交所上市规定以便利更多航天企业上市。

避险情绪暴涨金银狂飙,科技股全线下挫英伟达跌超4%,奈飞放榜盘后跌近5%

美股三大指数大幅下挫,录得自去年10月以来最差单日表现,波动率飙升,长端美债收益率上行。避险需求推动黄金价格刷新历史高位。

芯片股领涨英特尔涨近11%,金龙指数跌1.3%,12月非农仅增5万,标普道指齐创收盘新高

失业率回落缓解了对投资者对美国经济急剧放缓的担忧,芯片股在人工智能乐观情绪带动下集体走强,推动标普500指数和道指齐创历史收盘新高。

AI进化速递丨百度计划分拆昆仑芯业务并于港交所IPO

百度计划分拆昆仑芯业务并于港交所IPO。