分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

出口增速的下行拐点已确认

2022-04-14 16:13:48

作者:解运亮 责编:高雅

{{aisd}}

AI生成 免责声明

一、2022 年 3 月出口增速放缓,拐点已过,预计全年逐步下滑

2022年 3 月的出口同比增速 14.7%,较 1-2 月平均值 16.3%边际回落。我们曾在出口展望《繁华终究归于平静——2022 出口展望》中预计 2022 年出口同比增速将会较 2021 年回落。3 月出口同比趋势回落,符合我们的预期,主要有以下原因:第一,欧美主要国家供应链生产修复,全球主要经济体疫情后复苏的高点已过,从我国进口机电类商品(支撑我国 2021 年出口水平的主要商品)的需求降低。第二,世界其他制造国生产修复,导致我国对这些国家的出口替代效应减弱。第三,我国2021年出口存在高基数,压低了我国2022年出口增速。

OECD 综合指标可以粗略反映全球经济状况,当下指标呈现边际走弱,说明世界经济整体仍呈复苏态势,国际市场对我国产品仍然存在需求,但是整体复苏的节奏已经在逐步放缓。此后除非出现全球异常的通胀危机或是黑天鹅事件,大概率出口金额同比增速会在 4 月大幅转弱。

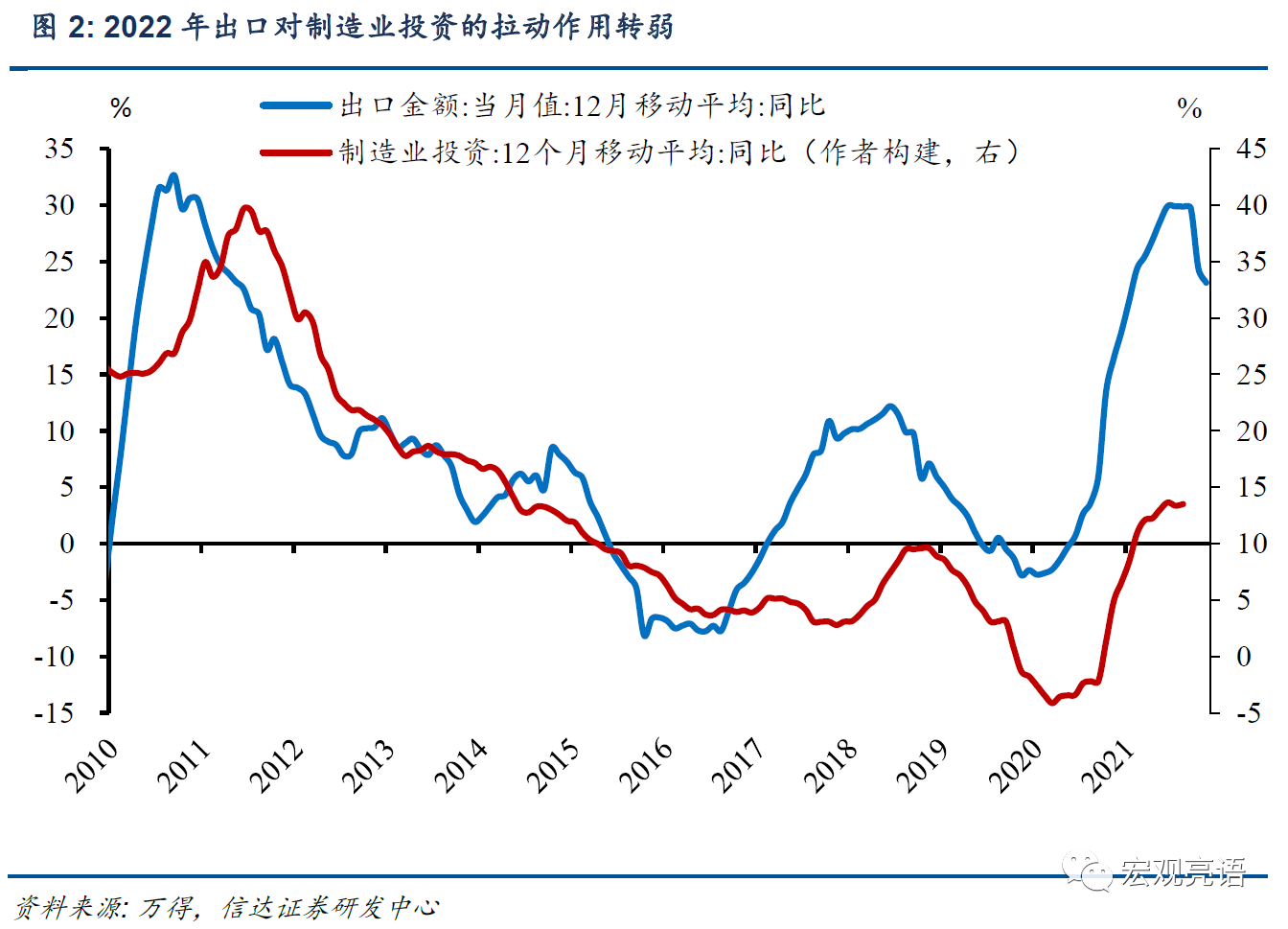

出口增速的拐点已经确认(以 12 个月移动平均处理数据,见图 2),对于 2022 年我国制造业投资的支撑水平也边际转弱,但是受益于国内“稳增长”下基建和地方专项债等投资政策发力,当下整体固定资产投资的增速仍然保持了较高的水平。我们为了考察出口与制造业投资两者的关系,我们构建了两者 12 月移动平均值的同比增速时间序列,发现出口和制造业投资增速具有明显相关关系,出口对制造业投资存在领先性,领先时间约为半年。但是当下虽然出口拐点已经显现,但我们预计受益于国内基建发力和稳增长的政策,国内制造业投资增速虽然在 2022 年大概率趋势性回落,但会有所支撑。

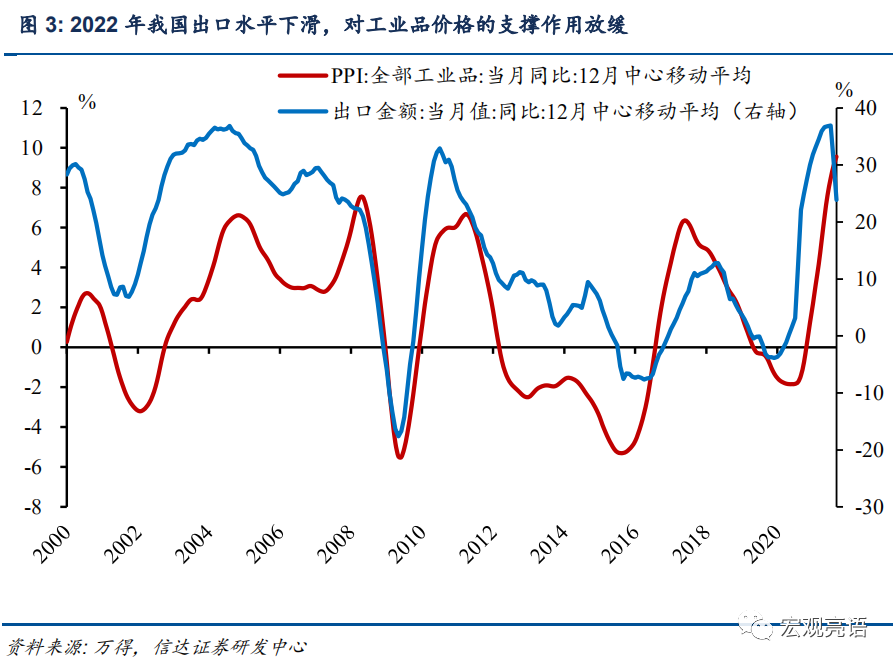

出口增速和 PPI 工业品价格有高度相关性。总需求分为出口(外部需求)和内部需求,外部需求边际放缓,支撑工业品(上游原材料)涨价的动力也会一定程度上有所减弱。工业品价格虽然受到国际大宗商品价格的影响,但是当下工业品价格上涨,一部分原因也是由于国内疫情严重,部分原材料运输方面存在问题,但是由历史的高度相关性来看,此后 PPI 分项中的工业品价格,也可能呈现回落的趋势。

二、3 月出口受到价格和季节性因素支撑,高于市场预期

单看 2022 年3 月的出口金额同比增速 14.7%,受益于价格和季节性因素,仍然有支撑,超过了市场预期的12.4%。

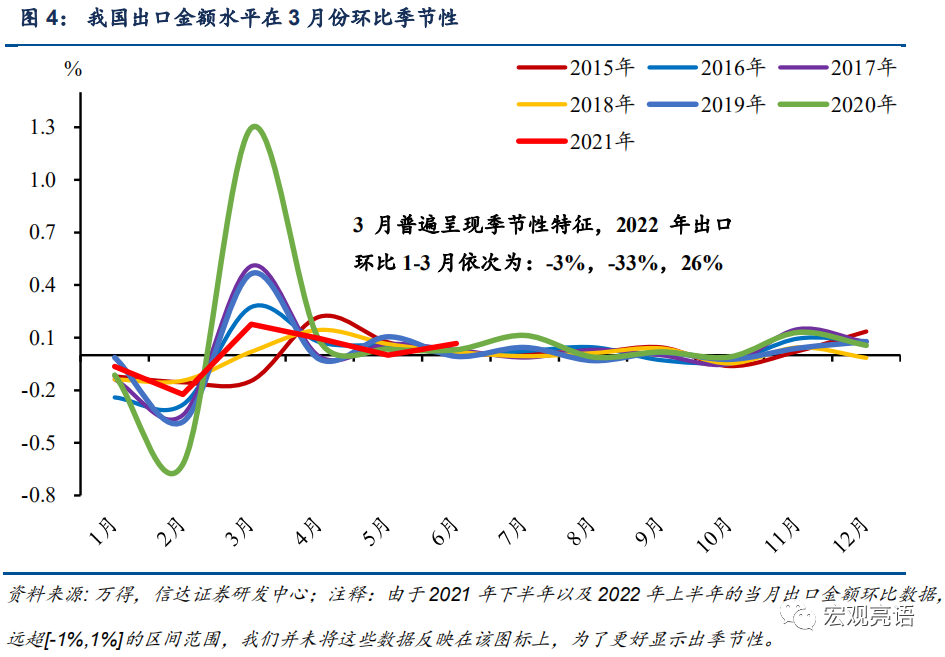

第一,季节性因素。我们回顾过去几年出口金额当月值的环比数据,可以明显看到 3 月份出口环比增速季节性高增长现象。2022 年 3 月仍然表现出了季节性,环比增长 26%,较 2 月有较大的突破。

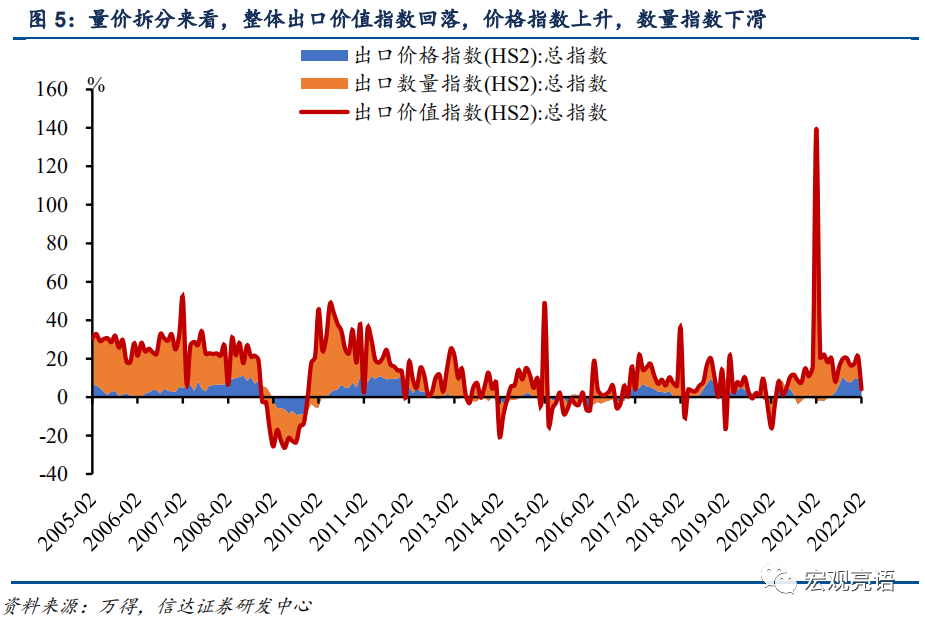

第二,出口金额整体回落,但是仍然受到价格因素支撑。3 月出口价值指数较 2 月回落 16.9 点,价格指数增加 2.2 点,数量指数大幅滑落 3.7 点。除去价格因素,出口数量大幅滑落。

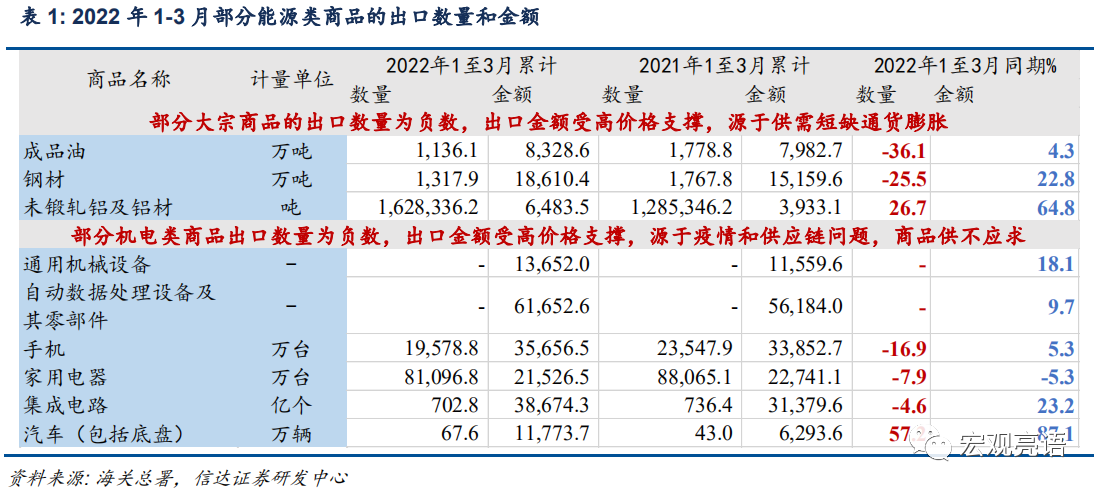

当下出口商品的价格,一定程度上延续了 2021 年下半年的高水平,导致了本应大幅放缓的出口金额,跌落幅度不及预期,仍然超过了市场预计的 12.4%。从商品类别来看,部分商品如手机、家用电器和集成电路,出口数量同比转负,但是我国的汽车(包括底盘)出口增速,却持续了 2021 年的超高速增长,1-2 月增速录得103.5%,3 月同比增速 87%,依旧是我国出口的结构性亮点。

商品价格高位的原因,我们认为是俄罗斯乌克兰冲突以及疫情反复下,全球物资供应短缺存在供需缺口。航运受到阻碍,也导致运输成本上升,以及原油价格上涨更是通过增加工业产品的生产成本,推升了整体物价水平。

三、3 月进口同比下滑,受价格因素支撑

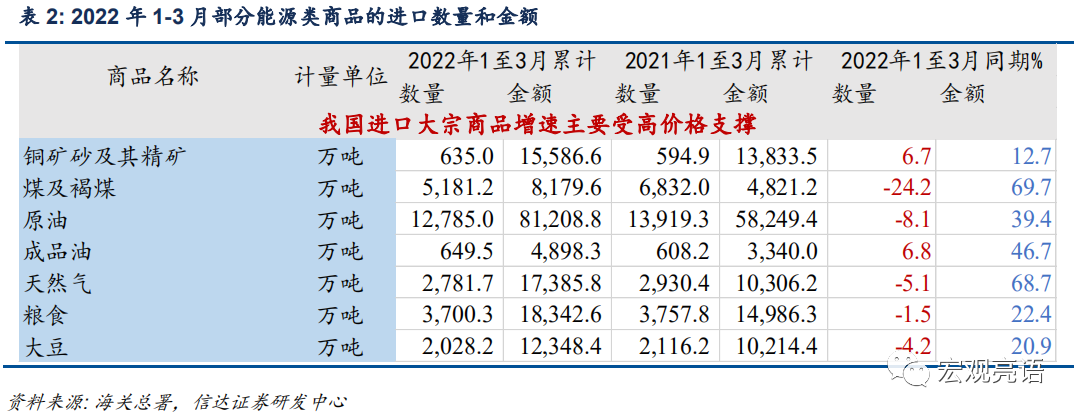

3月商品进口金额同比下降 1.7%,进口数量明显下滑。受到价格支撑,部分大宗商品(能源和金属等)和粮食的进口金额仍然保持了两位数的增长。俄乌冲突一定程度上影响了粮价:

首先,俄罗斯和乌克兰是小麦与玉米的出口大国,两国的玉米出口占到世界的 19%。两国的冲突,引发了市场对于粮食的担忧,于是玉米等农作物价格纷纷上扬。

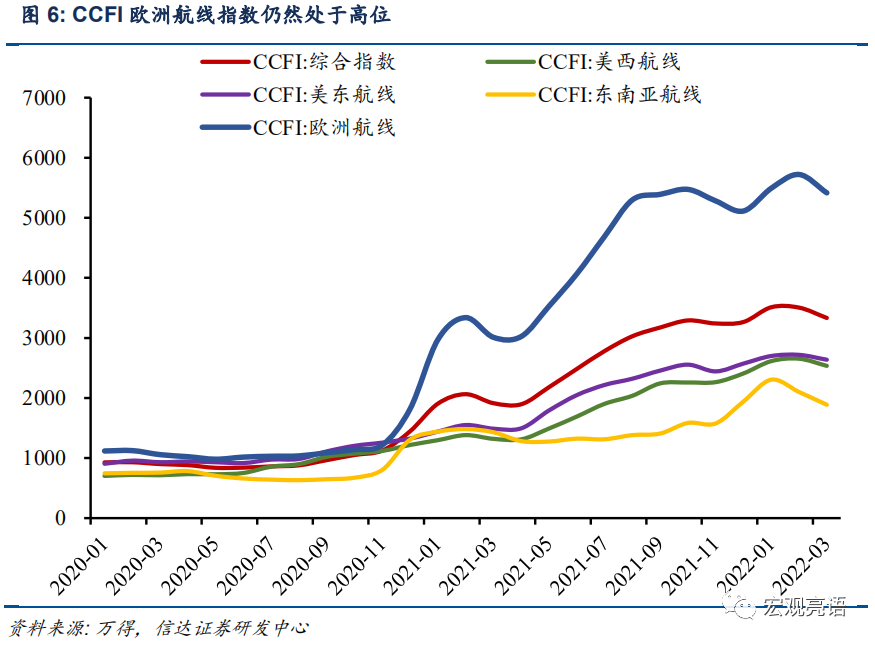

其次,俄乌事件及其随后可能会启动的一系列针对金融、贸易、交通等领域的制裁影响,使得全球粮食市场压力倍增,国际大豆、油脂、玉米、小麦、菜籽等价格均逼近 10 年来的高位。CCFI 运价指数也在较高的水平。

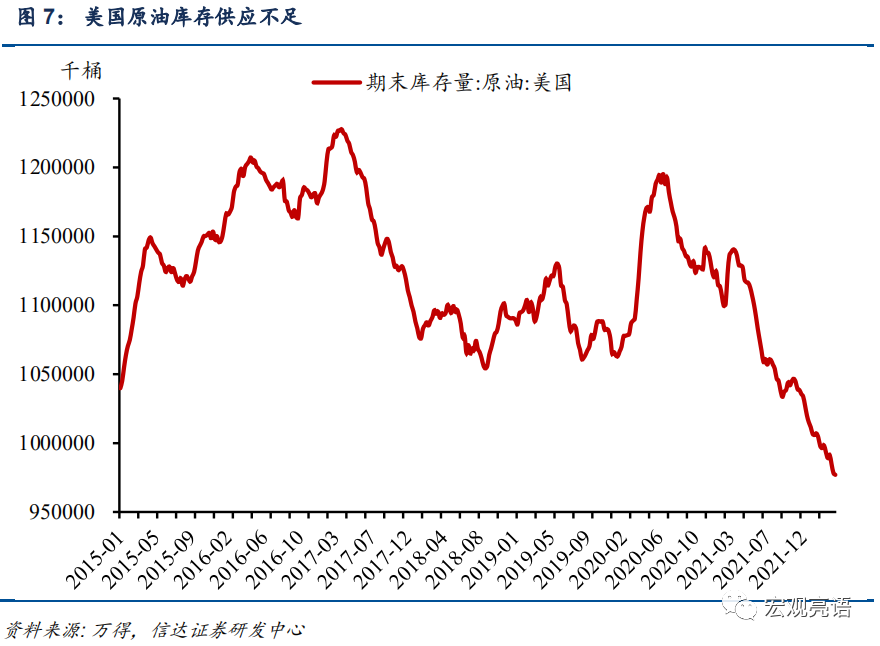

能源价格仍然处于高位震荡的状态。煤炭价格和原油价格有较强的一致性。我们此前讨论到,俄罗斯原油出口占据世界四分之一。从供给端,原油库存处于历史低位,叠加欧美制裁俄罗斯,限制原油出口,供应越加困难。近期数据来看,原油的库存仍然在下跌的趋势当中,虽然美国拜登政府陆续向市场投放原油,但是原油的供应缺口,仍然会维持相当长一段时间,价格处于高位震荡的状态。

铜等有色金属价格也出现高涨,俄罗斯乌克兰冲突下,西方各国对俄的多方面制裁,令俄罗斯的有色金属产量遭受打击。俄罗斯是全球铝、铜矿、冶炼铜和镍产出国,供给减少,部分地区封锁导致了相关金属产品的价格抬升。此外,对俄制裁力度升级导致俄有色金属供应中断的风险也助长了市场的紧张情绪。

风险因素:

全球疫情和通胀超预期,乌克兰和俄罗斯冲突超预期。

(作者解运亮系信达证券首席宏观分析师)

文章作者

全面取消9%出口退税倒计时,光伏组件国内涨价“雷声大、雨点小”

近两周,在出口退税取消预期带动的“买涨不买跌”情绪影响下,部分海外市场出现交付价格上抬的迹象。

人民币汇率再创新高,外贸企业继续“向内求”

2026年开端的外需“体感”没有想象的那么严峻,总体向好

在海外过年的中国车商:不做“一锤子买卖”,在最前沿扎根|新春走基层

诸多汽车人春节仍坚守在海外生产、销售一线,这份坚守源于中国汽车出海的蓬勃态势,也源于市场竞争带来的紧迫感。

网约车司机的马年新春:坚守岗位,喜迎海内外游客|新春走基层

城市的小人物,也能照亮一方道路。

历史性时刻!出口乘用车中,新能源占比首次超一半

1月,我国新能源汽车出口30.2万辆,同比增长1倍;其中,新能源乘用车出口29.5万辆,在乘用车整体出口中占比超50%,同比增长1.1倍;