分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

本文旨在介绍氢及其衍生物在能源转型中的作用以及在商业领域的潜在益处。

首先,我们简要介绍目前的氢能源现状和可获取的氢能种类——灰氢、蓝氢和绿氢。接下来,我们评估氢能发电在发展中所面临的挑战。这涉及运输、现有基础设施的使用以及工业各领域的角色。在考虑了背景和各种挑战后,我们提供一份简短的氢能和/或合成天然气的投资决策指南。

灰氢、蓝氢和绿氢

世界上许多国家已经承诺或正在讨论实现零碳目标。大多数工业化国家均致力于在2050年前完成零碳目标,如西班牙和英国。最近,许多国家和地区,尤其是欧洲、北美和东亚地区已经发布了氢能战略来支持脱碳。根据国家/地区的不同,这些战略不仅关注来自电解水的绿氢,还关注来自化石能源或核能的蓝氢和灰氢。

当将零碳目标和氢能战略描绘在一张地图上时,一方面可以看出各国经常发表零碳目标和氢能战略的信息。然而,这并不一定意味着氢能是零碳的一部分。在国家层面,必须要分开看待脱碳目标和氢能战略,例如,各国可以通过逐步淘汰煤炭来实现其目标排放水平。

另一方面,没有制定零碳排放目标且具有相当大可再生潜力的新兴国家会依赖氢能。根据国际间比较预测,这些国家的绿氢生产成本将会更低并且因此成为一种极具吸引力的出口商品。客户则将是可再生能源潜力较小但氢能需求不断增长的工业化国家。例如,德国和摩洛哥计划在氢能领域进行合作。

目前,绿氢比蓝氢贵,价格约为3~8美元/公斤,蓝氢则在1.5~4美元/公斤。据预测,随着可再生能源成本和电解成本的下降,以及碳价格的上涨,到2030年,大多数地区绿氢和蓝氢的成本将持平,均为2美元/公斤。到2050年,绿氢将比蓝氢甚至灰氢便宜,达到1美元/公斤。造成这种现象的主要原因是太阳能成本的下降。

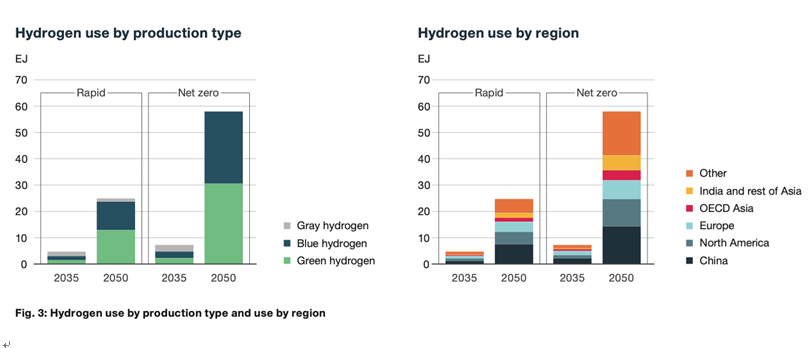

由于氢能在许多国家被视为能源转型的关键,因此需求将急剧上升。英国石油公司(BP)预计到2035年会在5~7.5艾焦。这相当于40Gt(总吨位)或63Gt的氢能,其中绿氢、蓝氢和灰氢各占三分之一。到2050年,灰氢将几乎完全被绿氢和蓝氢所取代。

目前,得益于丰富的可再生能源和天然气储量,一些地区和国家还是能够生产绿氢和蓝氢来实现其脱碳目标并将其出口到其他国家。

蓝氢的优势在于它不受可再生能源的扩张速度的影响。即使在那些已经制定雄心勃勃绿氢战略的国家,蓝氢也将满足各行业不断增长的氢能需求并发挥重要作用。例如美国、加拿大、澳大利亚和挪威。氢能需求最高的将是中国、北美和欧洲。然而,从长远来看,使用低价蓝氢的方式为绿氢的使用铺平了道路,例如,基础设施的扩张。

通往绿氢道路上的挑战

资源、融资、运输、基础设施和消费是实施氢能战略和生产绿氢的关键因素。

绿氢及其衍生物,如合成天然气(SNG)和合成甲醇都需要可再生的电力。通过质子交换膜(PEM)电解水生产1公斤绿氢需要约53度的电力。1公斤合成天然气需要总共约27.3度电。

可再生电力和热能的供应对于脱碳的成功和向绿氢的过渡至关重要。国际能源署(IEA)预测,到2040年,风能、太阳能光伏(PV)和CSP等波动的可再生能源发电能力将增长435%,达到11764吉瓦,其中增长幅度最大的将达到7970吉瓦。到2040年,高利用率的水力发电厂预计将增长55%,达到2029吉瓦。这种大规模扩张的先决条件是,制定对运营商和投资者有吸引力的国家法规以及有强制性的政府目标。

即使可再生能源的扩张率很高,电解槽的容量很低,仍需要3%的可再生能源电力。截至目前,全球范围内已宣布将于2030年前实施的项目(进入规划、建设或运行)超过64吉瓦。

可以设想,国家层面氢能战略计划的容量将超过115吉瓦。这意味着需要更多的可再生电力来运行电解槽。如果可再生能源的扩张继续受到一定限制,同时电解槽容量大幅增加,氢能将占可再生能源发电量的9%。这可能会导致氢能和绿色电力之间的竞争,尤其是在大型项目中。

目前,数百兆瓦的大型项目出现在在丹麦和澳大利亚等诸多国家的新闻报道中。从长远来看,对于拥有大量可再生电力的国家来说,这些氢能需求将代表一种有趣的商业模式,因为它是一种具有很大增长潜力的出口商品。另一方面,从电解槽制造商的众多新闻稿中看出,目前,只有几兆瓦的小型项目更容易落实并被给予充足的可再生电力供应。

绿氢及其衍生物的运输

氢气可以通过氢气管道(新建或改造以前的天然气管道)输送到目的地,并作为混合燃料进入天然气电网,或者作为氢气衍生物以合成天然气、氨或甲醇的形式通过大型轮船、火车或卡车的储罐来运输。

2016年,全球氢气管道超过4540公里。其中,约2600公里在美国,约610公里在比利时,380公里在德国。这些管道主要由天然气生产商运营。氢气管道可以有效地长距离输送可再生氢气。它们可以传输10倍的能量,成本只有输电线路的八分之一。管道运输确实是最具有成本效益的备选方案,但目前的挑战不仅在于现有管道公里数相对较少并且缺乏全面的运输网络,还要考虑可以注入的氢气量。为了满足2030年欧洲氢能主干网络的绿色氢能需求,需要13吉瓦的电解能力。在每年5000小时的满负荷利用条件下,这相当于生产1.95公吨的氢气,也是当今欧洲计划电解产能的三分之二。为了给这些管道提供绿氢,需要大量的大型项目,其中一些还处于规划阶段,仍面临各种各样的障碍。可以推测的是,由于电解和可再生能力,2030年向这些管道输送绿氢是不现实的。在这个过渡期,蓝氢在初期也将被注入。

总的来说,可以推测未来将建造更多的氢气管道,现有的天然气管道将转化为氢气管道。特别是在格罗宁根(荷兰)等地区,该地区计划到2022年完全淘汰天然气。为了更广泛地配送氢气,天然气输送管道在初期也将不只运输天然气。

将氢气注入天然气管网的可能性因国家或管网而异。美国目前可以使用5%~15%的天然气管网混氢,而不会对客户和管道造成严重影响;德国允许使用高达10%的天然气管网混氢,并且可以通过现有的管网输送。由于欧洲的天然气网络非常密集,因此到注入点的运输距离更短,对于许多地方的生产商来说,将氢气直接注入天然气管网比注入纯氢管道更具吸引力。对于不允许混氢输送的国家,氢衍生物合成天然气将是一个不错的选择。

船舶运输氢气是一种经济的方式,但挑战在于氢气的低能量密度。最有希望的是液化氢、液态有机氢载体(LOHC)、氨和甲醇。

氢及其衍生物,如合成天然气、氨和甲醇,在工业、交通、电力和供热供应中提供了大量的应用案例。

以前在工业工艺中使用的来自化石能源的氢气、氨和甲醇等均可以用绿色替代品替换。例如用绿氢生产绿色钢,其二氧化碳排放量比传统工艺的钢低30%~40%。在电力和热力供应方面,越来越多燃气轮机和大型发动机的制造商使其产品与可再生燃料兼容。中速发动机目前可以掺烧高达25%的氢气。然而,将20%的氢气与天然气混合仅能减少7%的二氧化碳排放,因此预计这只会是一个过渡。从2025年起,制造商将推出使用100%氢气的机组。

投资决策指南

转向合成天然气是保持行动力的短期和中期措施。生产过程和基础设施不需要做根本改变,或者只需要进行很小的改变。在向氢燃料转换的过程中,需要很大的改变,因而大量的投资是非常必要的。

以下三个不同工业领域的案例阐明了氢能的可观前景。

应用案例1:食品和饮料行业

食品和饮料行业的工艺流程非常独特。对此感兴趣的潜在工业客户有很多,主要包括乳制品厂、罐头厂、酿酒厂和啤酒厂。需要说明的是,对于这些客户而言,部分或全部电气化是不可能的,而且氢或者合成天然气也无法提供额外的收入来源。

使用合成燃料脱碳的基本要求是企业内部可获得/已经安装足够的绿色电力,例如,光伏或电网来电用于电解。两者的结合提高了利用率从而改善了整体可行性。

在生产过程中,如发酵过程或在蒸汽锅炉中燃烧天然气,所产生的副产品二氧化碳会因税收或证书价格上涨而导致成本增加。在许多情况中,生产过程会产生生物残留物。两者在甲烷化反应中与氢结合,合成天然气并利用之前的废液流来产生额外的收益。

还有一种选择是,通过购买其他地方产出的二氧化碳,用于一个闭环二氧化碳循环工艺,该工艺也包含甲烷化。特别是对“历史上成长的”工业流程,并没有实现不同工艺流程间价值链的整合。

蒸汽锅炉通常通过烧天然气来生产工艺用热。这些锅炉无需任何改装就可以使用合成天然气。此外,通过生产饱和蒸汽(270°C)来提供热量的甲烷,可在工业过程中循环使用,从而减少蒸汽锅炉的负荷和排放。例如,多余的天然气可以被输送到天然气网,或者用来为公司的天然气车队提供动力。

应用案例2:海运业

海运行业也需要脱碳,目前正在考虑使用各种类型的未来无碳和碳中性燃料。这些燃料在成为主流并且评估安全风险之前,还需要一段时间。一艘船的平均寿命约为30年,改造成本以及国际海事组织对于减排的压力却越来越大,因此急需一种过渡性的解决方案。

合成天然气可作为实现运输业碳中和转型中一种很有吸引力的解决方案,同时,它也适用于已经使用液化天然气并需要或希望节省额外排放的船舶。可以使用现有的基础设施,无需进行设施的更新换代。集装箱船ElbBLUE(以前称为Wes Amelie)是用合成天然气作为过渡方案的最新案例。该船最初于2019年转换为液化天然气,并于2021年9月首次使用液化合成天然气。

以货物运输为例,可以证明合成天然气作为过渡方案的好处。基于大量产品和物流运输,最终消费者只需要额外支付几美分。随着绿色交通方式的大量使用,公众对碳中和运输产品的认知也肯定会提高。

应用案例3:航空业

绿色煤油可以通过三种基于二氧化碳的途径生产。通过甲烷化结合蒸汽重整和费托合成并不是最有效的方法,但却是目前技术上唯一成熟的方法。它需要水和一氧化碳作为原料。

首先,通过电解和甲烷化生产合成天然气。加入蒸汽后,会产生水煤气,这是费托工艺所必需的。水煤气为1:2的一氧化碳和水。该产品由费托合成碳氢化合物分子(C20+),在炼油过程中转化为煤油、汽油和柴油。

一个示例计算表明,尽管生产过程更复杂,但客户的票价变化很小。一张价格为500欧元且含100%化石煤油的机票,到2040年,如果混合5%的绿色煤油,价格将上涨75欧元。

结论

氢对于能源转型变得越来越重要。它还需要几年的时间才能实现高效运输,并在工业、运输和发电领域得到全面应用。

但即使是不可能实现电气化的行业,也已经开始对其业务进行脱碳了。在所有的工业生产能完全接受氢气前,合成天然气是天然气的碳中和替代品,其中最大的优势是使用现有的基础设施。

在一到两位数兆瓦范围内的小型工厂都有这个机会,因为除了可再生电力的充分可用性外,审批过程中存在的障碍也在减少。这不光减少了二氧化碳的排放,其营销效果也有利于运营商,因为从现在起他们可以宣传绿色生产或绿色运输的产品。

(Katrin Renter系MAN Energy Solutions市场分析经理,Florian Gruschwitz系MAN Energy Solutions高级商务拓展经理)

连板股追踪丨A股今日共101只个股涨停 这只氢能股7连板

氢能板块华电辽能7连板、浙江新能2连板。一图速览今日连板股>>

欧美能源市场“冰火两重天”:得州天然气陷负价泥潭,欧洲深陷保供焦虑

西得州针对天然气的运输外输能力严重滞后,生产商不得不支付费用请客户接收多余的天然气。

高油价、高气价、高电价冲击!欧洲如何度过新一轮能源危机?

由于欧洲电力市场约60%的时间由天然气定价,这种高度耦合使得欧洲在能源危机面前比亚洲和美国更加脆弱。

国际燃气联盟副主席:天然气将是长期核心能源,中国市场潜力巨大

建议中国将建设天然气战略储备提上议事日程。

连板股追踪丨A股今日共70只个股涨停 这只氢能股3连板

氢能板块华电辽能收获3连板。一图速览今日连板股>>