分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

营收利润率改善——3月工业企业利润数据点评

2022-04-28 13:59:56

作者:梁中华 责编:高雅

{{aisd}}

AI生成 免责声明

3月规上工业企业利润当月同比增长14.0%,较1-2月增速有明显提高。虽然受疫情影响,量价齐跌,但利润率的改善对利润增速形成支撑。其中,原材料价格有一定回落,使得中游利润率回升,且叠加稳基建下需求增加,使得相关行业的利润占比有所提高。下一阶段,企业利润主要取决于国内疫情的演变,4月国内疫情影响仍较显著,或对企业利润有一定压制,但后续稳增长政策或加大力度,基建、地产、消费政策将有望更积极调整,对相关行业或有利好。

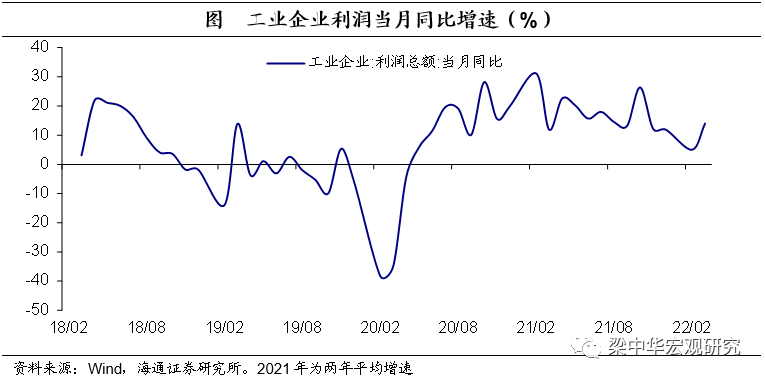

工业企业利润增速稳中有升。2022年一季度规上工业企业利润累计同比增长8.5%,较1-2月提高3个百分点,其中3月当月同比增长14.0%,为2021年11月以来的最高当月增速。

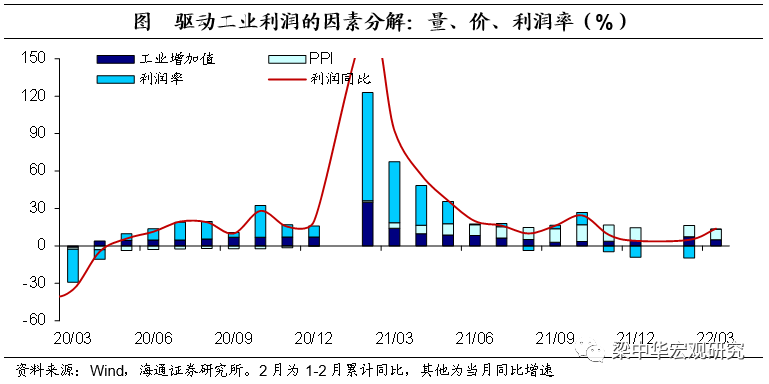

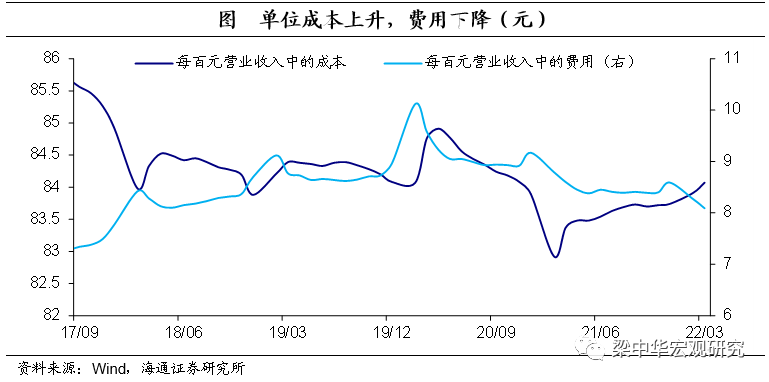

从量价分解看,利润率的回升是主要原因。一方面,量价对利润增速的贡献都有所减少,受3月国内疫情的影响,部分地区的工业生产有所停滞,3月全国规模以上工业增加值同比实际增长5.0%,较1-2月回落2.5个百分点,而在高基数影响下,3月PPI同比继续回落至8.3%。另一方面,减税降费颇有成效,虽然单位成本小幅上涨,但企业每百元营收中的费用降至8.09元,为2018年以来的最低,使得当月营收利润率大幅升至6.72%,对利润增速的贡献由负转正。

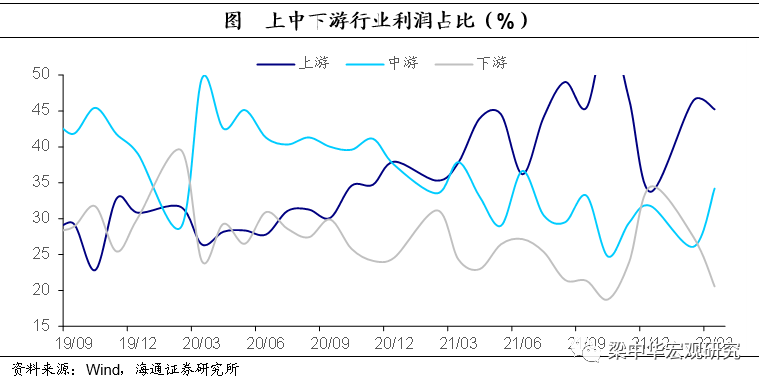

中游利润明显回升。3月上游企业利润占比由1-2月的46.4%小幅下降至45.2%,下游消费品制造业利润占比进一步下滑至20.6%,主要是由于疫情对消费的冲击相对较大。中游装备制造业占比则出现回升,由1-2月的26.1%上涨至34.2%,这或是由于国内稳增长、促投资政策初见成效。

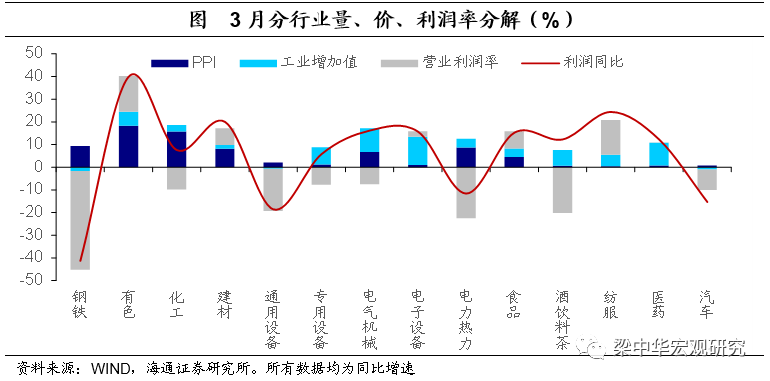

分具体行业看,上游主要的煤炭开采、钢铁、建材利润增速回升,而有色、化工行业增速回落。中游行业中,除通用设备外,其他行业利润增速均有改善,尤其是电力热力行业利润降幅明显收窄,电子设备行业利润增速由负转正。下游行业中,食品、纺服和医药利润增速提高,改善型消费的酒饮料茶、汽车行业则增速下降。

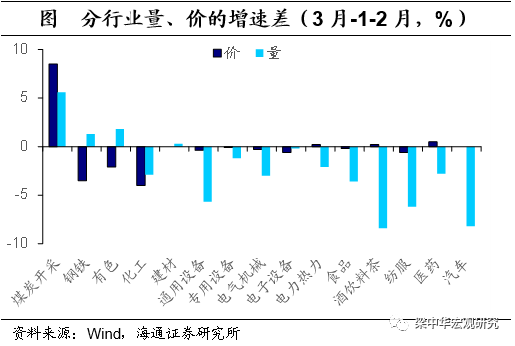

从分行业量价分解来看,除煤炭外的上游原材料价格下降,拖累上游行业利润,但钢铁、建材等行业产量有所增加,对利润又形成一定支撑,这或是由于国内基建投资前置,带动了基建相关材料的需求。

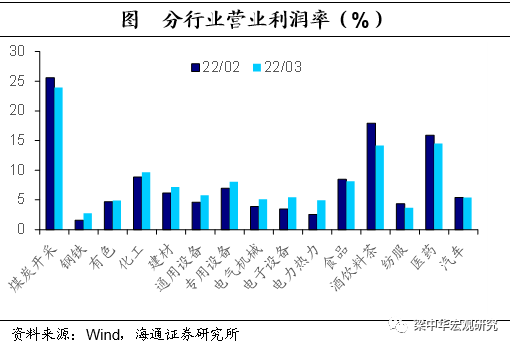

利润率的改善,是中游行业利润改善的主要原因。受疫情影响,生产、消费均受冲击,中下游行业的需求明显减弱,这使得量对行业利润的贡献均有减少,而涨价幅度也不明显,价格也不是支撑利润的主要因素。不过,由于原材料价格的下降、针对企业的减税降费政策持续推进,使得中游各行业的营收利润率出现一定提高,推升行业利润。下游消费品行业中,酒饮料茶、汽车等改善型需求出现较大幅度的下滑,拖累利润。

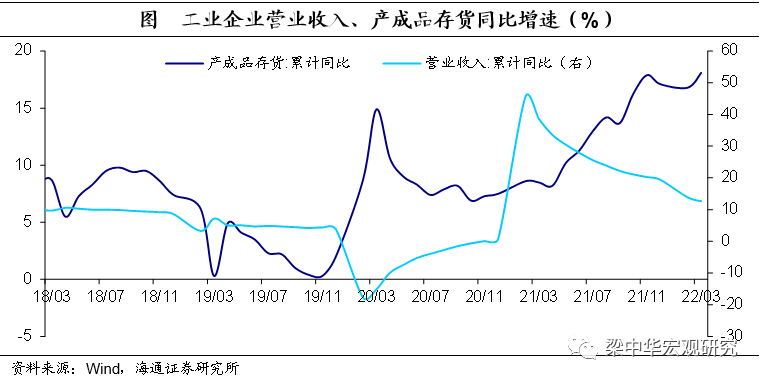

疫情下被动补库存。1-3月工业产成品存货增速为18.1%,较前月的16.8%有所提高,营业收入累计增速为12.7%,3月当月增速为10.8%,均较前月有所下降,这反映在疫情影响下生产消费暂缓、企业需求不足,叠加物流不顺畅,使得企业被动补库存。

下一阶段,4月企业利润的变化或取决于国内疫情的走势。截至目前,疫情影响仍然较大,需求端压力或将持续,而境外输入性通胀的边际影响减弱,价格难以提振,预计除疫情相关的医药、纺服等行业外,其他行业压力预计将增加。不过,在疫情逐步得到控制之后,稳增长政策力度或进一步加大,基建、地产、消费政策预计将更积极调整,带动企业生产恢复、价格回升,对基建链、地产链相关行业和下游消费行业或有利好。

(作者系海通证券宏观分析师梁中华)

文章作者

中国汽车利润率创新低,但积极信号也在显现|记者观察

2026年1~2月,中国汽车行业利润率进一步下滑至2.9%。

官宣!央企利润上缴财政比例明显提高,最高35%

中国烟草总公司、中石油等资源型央企利润上缴财政比例提至35%

压缩电商平台销量 实现利润天花板

农夫山泉发布2025年财报,营收525.53亿元,增长22.5%,利润158.68亿元,增长30.9%

受电信增值税新规影响,一上市公司预计净利减少600余万

部分电信业务增值税税率从6%提高至9%

韩国很着急!中东冲突搅动芯片产业,半导体关键元素供给面临“中断”风险

目前来看,影响似乎暂时有限,但旷日持久的冲突最终可能导致供应中断,扰乱芯片制造商的生产运营。