分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

新一轮供应冲击对美国的可能影响

2022-05-09 17:31:58

作者:王汉锋 责编:张健

{{aisd}}

AI生成 免责声明

新一轮供应冲击对美国的可能影响

焦点讨论:美国当前供需情况、以及潜在新一轮供应冲击的影响?

美联储5月FOMC决定加息50bp同时6月开启缩表,尽管完全符合预期,但在短暂的兴奋之后,依然给市场造成重创。如我们在《美股再度急跌在交易什么?》中分析,主要原因还是在通胀尚未见到拐点下,市场担心美联储“不得已”过快紧缩可能给增长和盈利带来更大压力。因此,紧缩、通胀和增长的“不可能三角”能否见到转机是决定接下来市场走向的关键(《5月是否会继续卖出?海外资产配置月报(2022-05)》)。作为第一个验证点,5月FOMC至少打消了加快紧缩的担忧,下周公布的美国4月通胀能否确认拐点、以及5月中旬中国疫情控制和稳增长政策发力将提供更多验证信息。

在这一过程中,需要关注是否会出现新的供应扰动再度打乱节奏,因此市场在相对紧绷环境下给意外留的容错空间较小。例如,如果不是今年2月中下旬意外爆发的俄乌冲突推高油价,美国3月通胀可能就不至于在疫情改善供应矛盾缓解下(二手车价格回落、渠道堵塞缓解)依然超预期上行至8.5%新高,也才有了后续利率快速上行和持续升温的紧缩压力(《俄乌局势对全球供应链影响有多大?》)。

3月以来,俄乌局势虽未缓解,但油价也基本持平,因此对4月通胀环比的影响或将消除。然而,中国疫情的持续对生产和供应链的影响引发了新的担忧,美联储在5月FOMC会议中也专门提到了对此的关注。我们此前在(《本轮中国局部疫情对供应链影响几何?》)中已经做出一定分析。结合目前已经披露的更多的美国就业、生产和库存相关数据,我们更新如下。

总体看,美国需求侧已有所降温,金融条件收紧也将逐渐抑制需求;国内供给侧的修复仍在继续,但海外供应链是否会形成新的更大扰动值得关注,最新4月美国制造业PMI分项中交付时间延长已经有所体现。

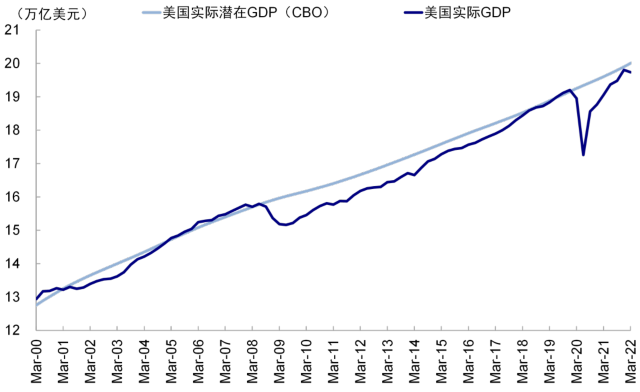

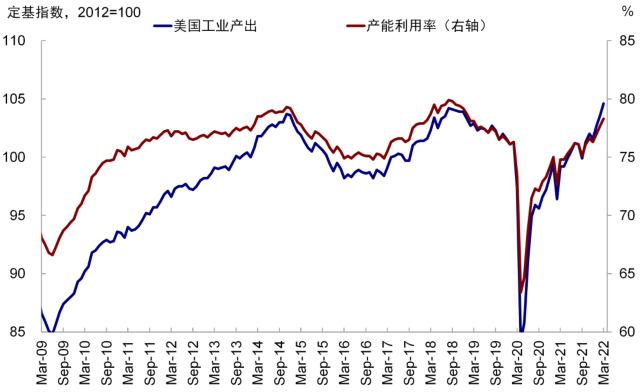

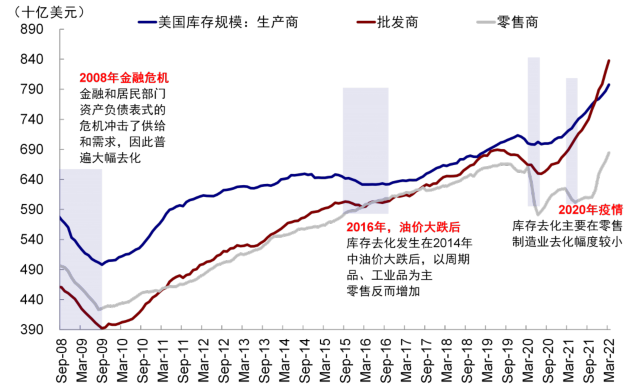

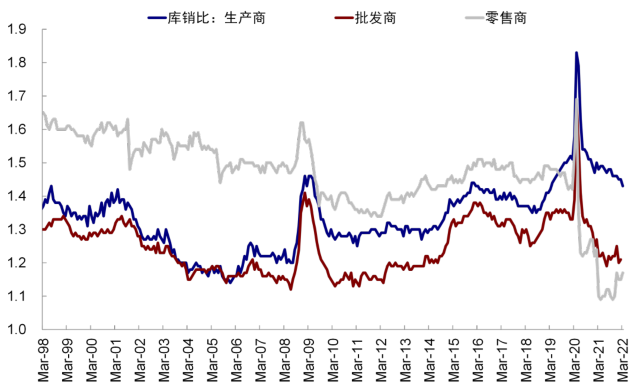

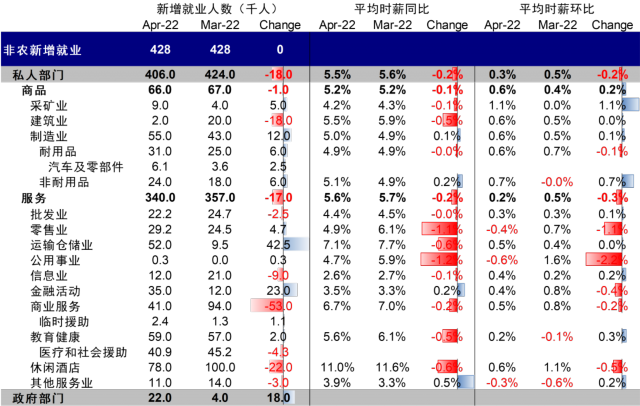

? 内部看,美国需求趋缓、供给逐步修复。美国产出缺口基本弥合(也是2000年以来最快的一次危机后修复)。3月美国产能利用率升至78.3%,工业生产指数升至104.6,均超过疫情前2019年的76.5%和101.6。相应的,终端库存继续回补,3月库存规模超过疫情前,库销比也小幅回升;渠道库存继续创新高。劳动力市场方面,4月非农新增42.8万人(预期39.1万),平均时薪环比0.3%(上个月0.5%)都好于预期,但劳动参与率小幅降至62.2%,体现劳动力缺口的JOLTS空缺职位率也基本筑顶。

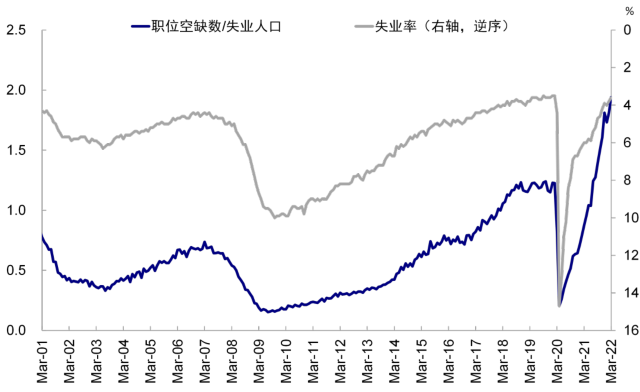

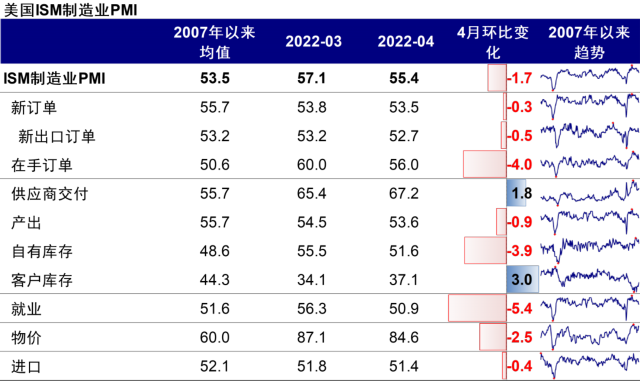

因此,当前供给问题更多集中在劳动力市场上。截止3月美国空缺职位数为1154.9万人,是失业人口的2倍,即便就业人数回到疫情前水平也无法满足。因此在一定意义上,金融条件的收紧也有助于给需求降温。4月美国ISM PMI数据也显示在手订单积压有明显缓解(分项下降4ppt),新订单小幅放缓(下降0.3ppt)。因此除了就业市场外,整体呈现需求回落、供给修复的局面。

图表:美国产出缺口基本弥合(也是2000年以来最快的一次危机后修复)

资料来源:Haver,中金公司研究部

图表:3月美国产能利用率和工业生产指数均超过疫情前2019年76.5%和101.6的水平

资料来源:Haver,中金公司研究部

图表:3月库存规模超过疫情前水平…

资料来源:Haver,中金公司研究部

图表:…库销比仍有距离但也小幅回升

资料来源:Haver,中金公司研究部

图表:截止3月美国空缺职位数量为1154.9万人,这个数量是失业人口的2倍

资料来源:Haver,中金公司研究部

图表:4月美国ISMPMI数据也显示在手订单积压有明显缓解(分项下降4ppt),新订单小幅放缓

资料来源:万得资讯,中金公司研究部

图表:美国就业数据分项

资料来源:Haver,中金公司研究部

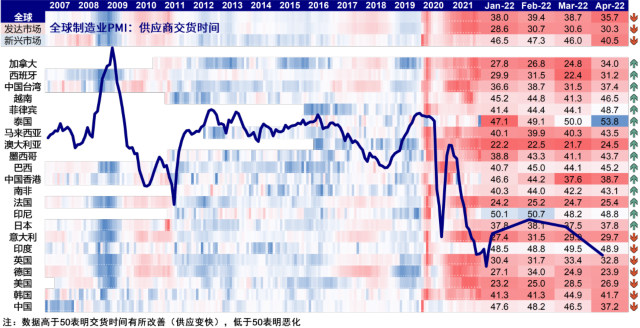

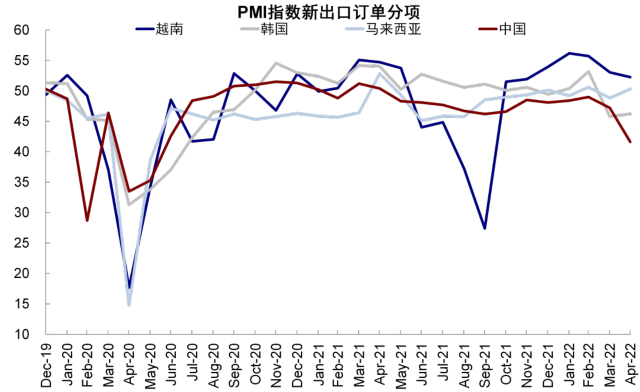

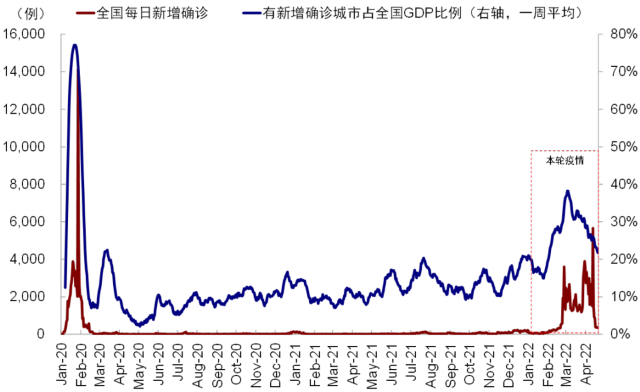

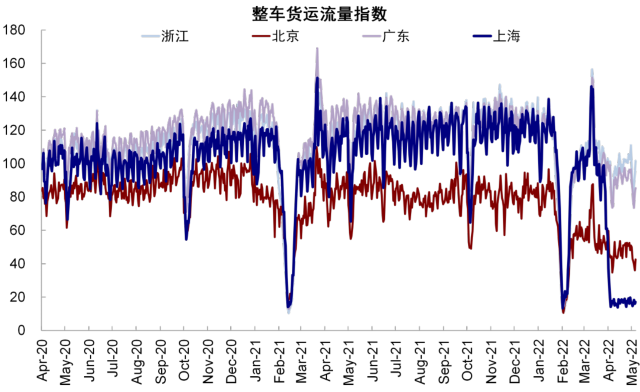

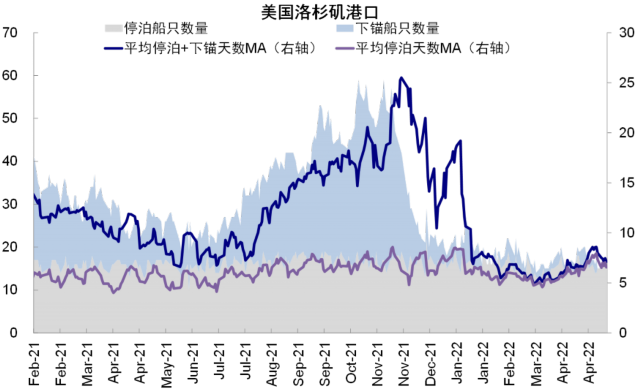

? 外部看,海外供应链的扰动是主要变数。受到俄乌局势和中国局部疫情影响,四月全球PMI供应商交货时间分项显示交付时间再度延长(从38.7下降到35.7),新兴市场尤其是中国下降最多(从46.5下滑至37.2),供应商交付时间延长也是美国4月PMI的主要拖累。从海外生产和运输两个环节看,1)生产环节:4月中国新出口订单进一步下滑至41.6,是2020年3月以来的最低值;有新增病例的城市GDP占比一度高达近40%,最新数据回落到22.7%。根据ISM美国制造业PMI的调查结果[1],化工和其他制造行业表示一部分生产停滞带来了影响。2)运输环节:中国国内主要城市运输指数仍处于较低水平,上海整车货运流量指数处于17的低位(3月上旬为100左右)。海运和航运仍受到一定影响,但美国港口停泊天数小幅下降。接下来需要关注是否会造成进一步固化的影响。

图表:四月全球PMI供应商交货时间分项显示交付时间再度延长

资料来源:Haver,中金公司研究部

图表:4月中国新出口订单进一步下滑至41.6

资料来源:万得资讯,Haver,中金公司研究部

图表:有新增病例的城市GDP占比一度高达近40%

资料来源:万得资讯,中金公司研究部

图表:上海整车货运流量指数仍处于17.0的低位

资料来源:万得资讯,中金公司研究部

图表:体现美国运输下游效率的港口停泊天数小幅下降

资料来源:Bloomberg,中金公司研究部

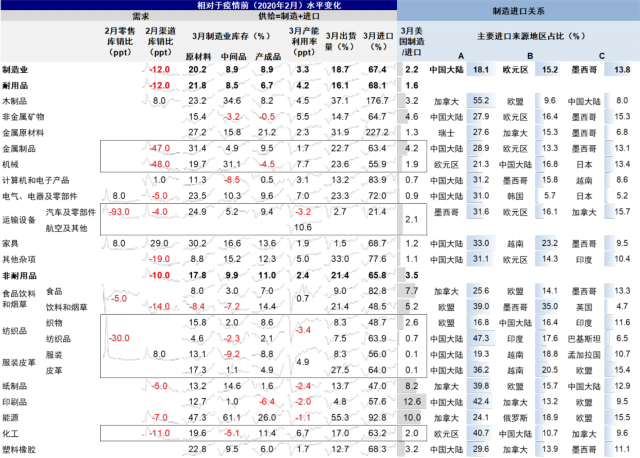

我们基于美国供应链框架梳理了不同行业供需缺口紧张程度和对进口依赖度,以判断外部供应链的潜在扰动。我们以零售和渠道库销比衡量供需矛盾(相对疫情前水平越低表示越紧张),以美国本土制造和进口来衡量供给来源和进口依赖度。总体看,美国当前渠道环节的库销比低于疫情前(2020年2月)12ppt,供给端的本土制造总额是进口的两倍,因此供需存在缺口,但对海外依赖度并不算高。

分行业看,供需矛盾最紧张行业主要为汽车和零部件、纺织服装、金属制品、机械、化工。其中,进口依赖度从高到低依次是纺织服装、机械、化工、汽车及零部件和金属制品;而从中国大陆进口占比最高依次为纺织服装(不同品类均值为29.8%)、金属制品(28.9%)、机械(16.8%)、化工(10.7%),相反汽车及零部件占比较低。因此综合来看,纺织服装、机械和金属制品对中国进口敞口最高且供给相对紧张。

此外,计算机和电子产品、电器和零部件等对中国大陆进口依赖度也较高(占比超30%),虽然这两个行业并不面临明显的供应瓶颈(库销比和产能利用率都高出疫情前水平,如电器和零部件的零售商库销比高于疫情前8ppt,且制造商产能利用率高出疫情前7ppt),但后续外部供应压力依然值得关注。

图表:纺织服装、金属制品和机械是对中国进口敞口最高且供给更紧张的行业

资料来源:Haver,中金公司研究部

疫情疫苗:美国和部分新兴市场确诊上升,BA.2及其他变种占比提升

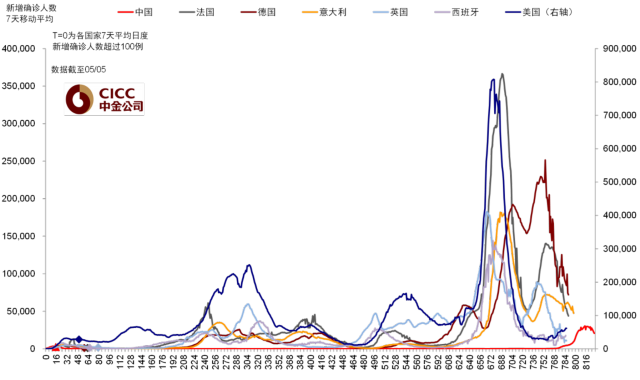

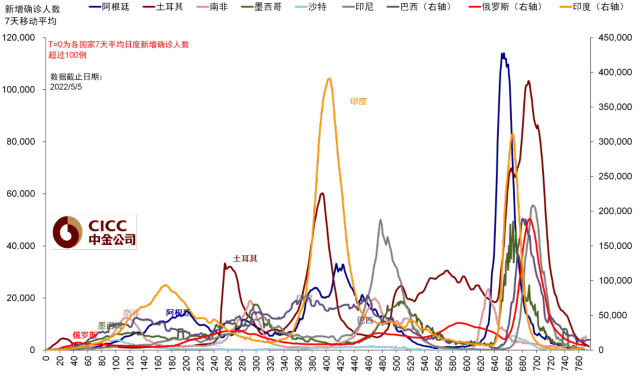

美国本周新增确诊病例继续上升,当前日均新增确诊为6.2万人(上周5.7万人),住院和死亡人数上升;截止4月底,BA.变种在美国占比上升至61.9%,BA.2.12.1占比上升至36.5%,已经取代Omicron原始变种。欧洲大多国家新增病例继续回落。新兴市场中中国新增病例回落,阿根廷、印度和南非上升,大多国家继续回落。

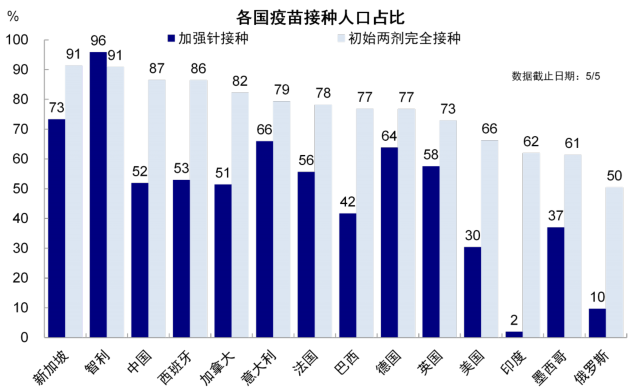

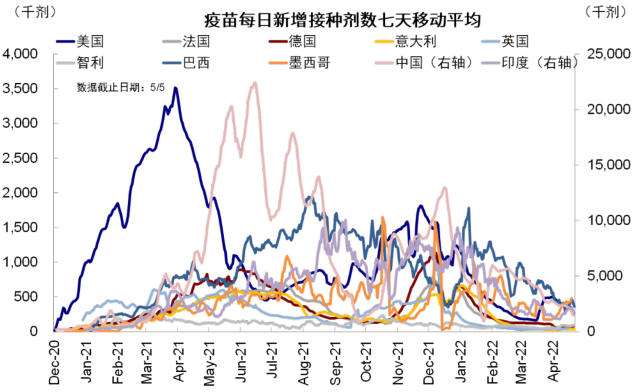

本周美国疫苗接种继续回落至25.8万剂每天,欧洲国家中德国接种剂数小幅上升,其他国家大多下降。中国本周接种继续下降至143.3万剂每天,印度和墨西哥本周接种提速。美国、英国和中国加强针接种占比分别为30%、58%、52%。

图表:发达和新兴市场新增确诊人数

资料来源:Ourworldindata,中金公司研究部

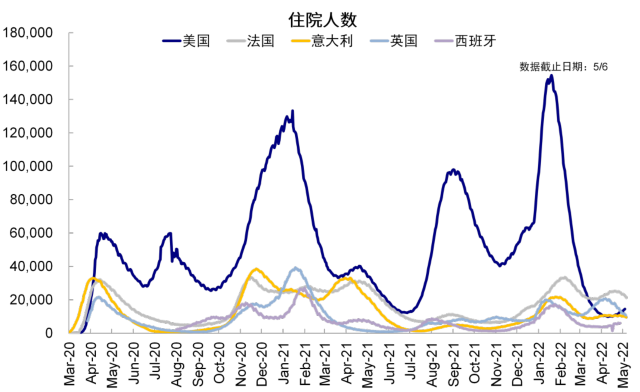

图表:主要国家住院人数

资料来源:Ourworldindata,中金公司研究部

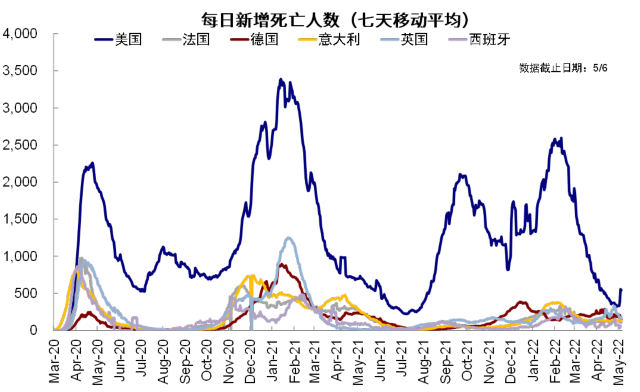

图表:主要国家每日新增死亡人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家疫苗接种比例

资料来源:Ourworldindata,中金公司研究部

图表:主要国家新增疫苗接种剂数

资料来源:Ourworldindata,中金公司研究部

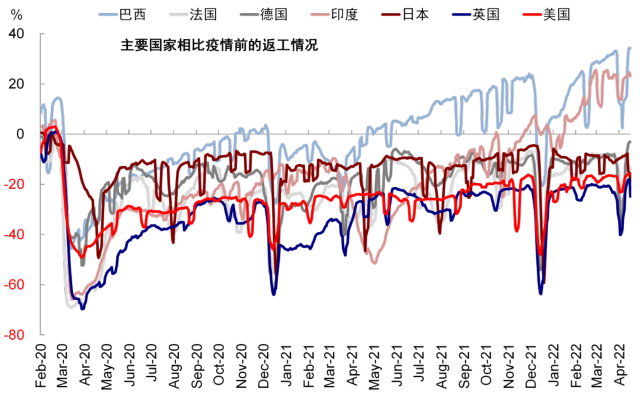

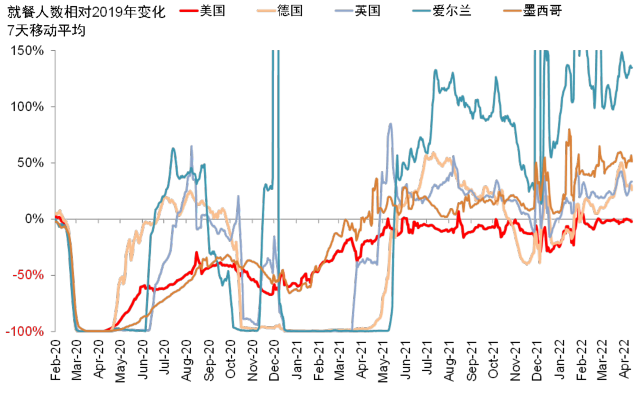

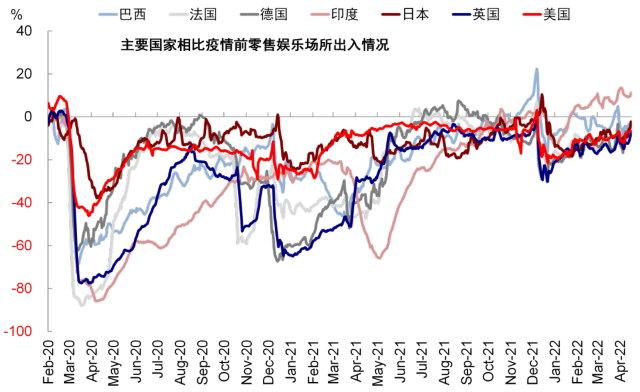

出行复工:出行餐饮数据回升

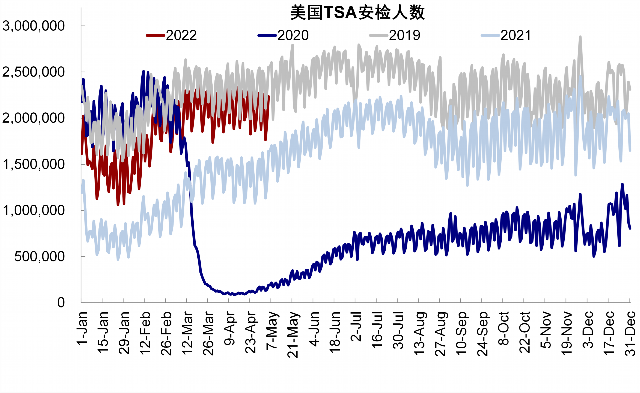

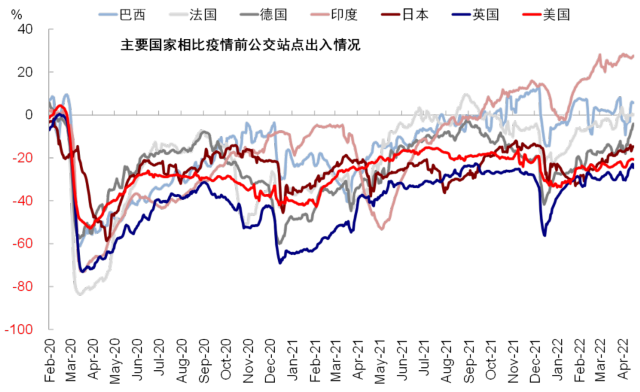

本周海外主要国家出行数据有所抬升,美国TSA安检人数基本持平于疫情前水平,欧美线下出行如复工、零售娱乐场所和公交站点数据均有回升,美国餐饮人数再次达到疫情前水平。新兴市场中印度修复放缓,本周基本持平但仍高于疫情前水平,巴西本周继续修复。

图表:TSA安检人数

资料来源:TSA,中金公司研究部

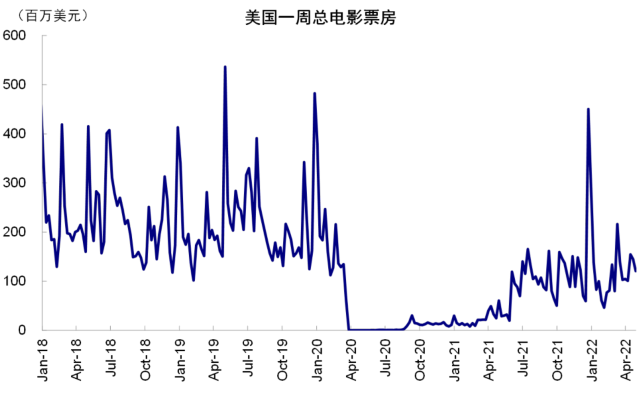

图表:美国周度电影总票房

资料来源:Bloomberg,中金公司研究部

图表:工作场所出入情况

资料来源:Ourworldindata,中金公司研究部

图表:主要国家就餐人数同比变化

资料来源:Opentable,中金公司研究部

图表:零售、娱乐场所出入情况

资料来源:Ourworldindata,中金公司研究部

图表:公交站点出入情况

资料来源:Ourworldindata,中金公司研究部

(王汉峰为中金公司董事总经理)