分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

存储再成半导体成长冠军,本土龙头发力车用市场丨掘金汽车电子①

第一财经 2022-05-25 21:23:01

作者:冯丽君 责编:黄宇

{{aisd}}

AI生成 免责声明

在新一轮大周期之下,存储再次成为了半导体领域成长冠军。

财报显示,2021年A股存储行业整体营收共计214.49亿元,同比增长91%,为近五年最高增速;归母净利润共计50.58亿元,同比增长112%,增速较2020年提升74个百分点。2022年一季度,存储板块营业收入同比增长36.65%,归母净利润同比增长120.28%,仍为半导体产业增长最迅速的细分领域。

“存储芯片的工艺难度没有那么高,中国这几年在投的几个大型存储项目现在已经进入了量产阶段,而我们对自主可控的需求,意味着国内有一定的基础需求支撑,所以国内的存储放量是比较自然的一件事情。”某私募基金经理对第一财经表示。

作为全球第二大DRAM市场,我国存储芯片自给率低,国产化空间巨大。除了在EEPROM、NOR Flash等领域与海外巨头展开差异化竞争外,本土存储厂商也正大力拓展高增长的汽车芯片市场。

存储是增长最快的半导体细分市场

半导体行业是典型的大市场强周期性行业。

WSTS数据显示,2021年全球半导体市场规模达到5531亿美元,同比增长26%,预计2022年将继续增长,市场规模有望达6284亿美元,同比增长14%,2023年市场规模达到6632亿美元,同比增长6%。

“半导体虽然近年来发展得非常快,但它还是一个周期性行业,只是这次是一个长周期,可能还有8-10年的高增长期。”至纯科技董事长蒋渊此前在接受第一财经专访时表示。

据悉,从1980年开始,全球半导体产业历经了八轮周期,从2019年开始处于第9轮周期,目前处于上行阶段,近几轮周期一般持续3-4年,本次周期被新冠疫情打乱节奏,周期时间拉长。

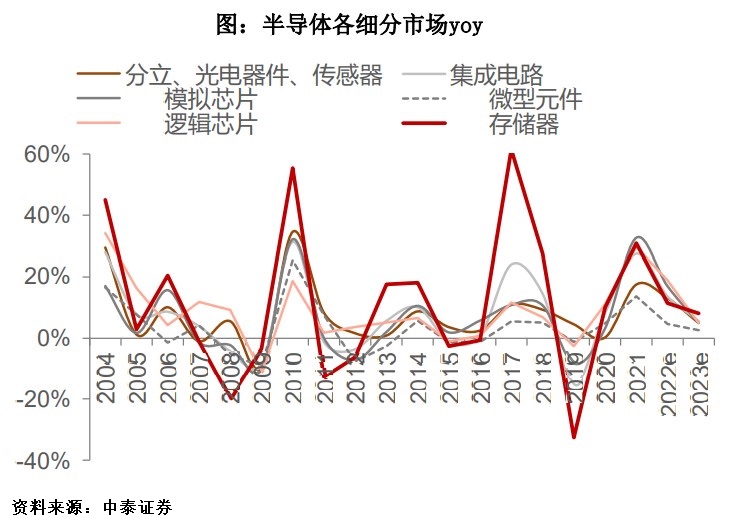

存储是半导体第二大细分市场。2019-2021年,全球存储市场规模为1064亿、1175亿、1534亿美元,占半导体规模的比例分别为26%、27%、28%。

中泰证券研究发现,存储的周期性与全球半导体整体周期性走势一致,但波动性远大于其他细分品类。这也是在半导体上行周期下,存储成为半导体增长最快细分的原因之一。

2002-2021年、2011-2021年、2016-2021年,全球存储年复合增长率(CAGR)分别为9.5%、9.7%、14.9%,均为半导体成长性最优细分产品。值得注意的是,近五年14.9%的增速,较此前两个五年,有较大幅度提升。

为什么存储能成为半导体增长最快的细分领域?

主要是需求的高速增长。消费电子、计算机及周边、工业控制、白色家电、通信等传统应用领域,智能手机摄像头、汽车电子、可穿戴设备等新兴市场,均有较大数据存储需求。

IDC预测,全球数据存储需求总量将从2019年的41ZB增长至2025年的175ZB,增幅将超过4倍。IC Insights预测,2021-2023年全球存储芯片的市场规模将分别达到1552亿、1804亿及2196亿美元,增幅分别达到22.5%、16.2%和21.7%。

国内市场方面,根据世界半导体贸易统计协会数据,预计2023年国内存储芯片市场规模将达6492亿元。

自给率低,部分细分领域初具替代能力

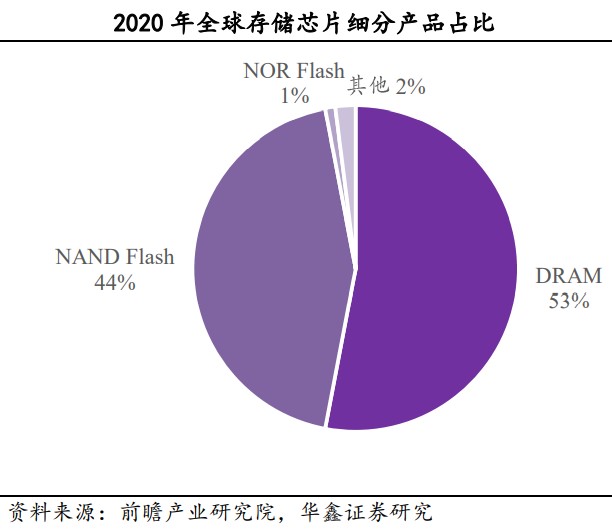

存储芯片主要分为闪存和内存,闪存包括NAND FLASH和NOR FLASH,内存主要为DRAM。目前DRAM和NAND Flash占据了存储芯片95%以上的市场份额,IC Insights数据显示,DRAM销售额在2020年约占整个存储市场的53%,闪存的比重约达到45%,其中NAND Flash为44%,NOR Flash为1%。

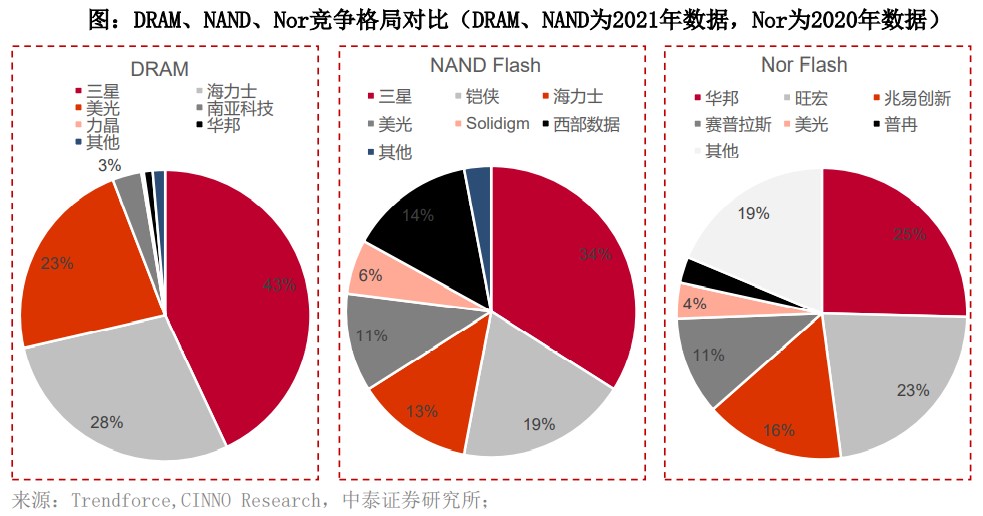

从竞争格局来看,存储芯片全球大部分市场被韩系、美系厂商占据。2021年,三星、海力士、美光三巨头全球DRAM市场合计市占率高达94%;NAND Flash前六大厂商2021年合计市占率高达93%;NOR Flash则主要被中国台湾地区厂商垄断,旺宏、华邦的合计市占率达48%。

中国是全球第二大DRAM市场,仅次于美国,但2021年本土DRAM厂商市场份额仅4%,其中合肥长鑫DRAM市场份额为3%。

合肥长鑫2016年在合肥成立,规划三期产能共36万片/月。2019年19nm 8Gb DDR4投产,2022年预计将试产17nm DDR5。

相比大容量的DRAM等易失性存储,EEPROM、NOR Flash等小容量非易失性存储芯片技术壁垒和毛利相对较低,海外巨头逐步退出。对于中国企业而言,聚焦这部分产品可有效放大自身比较优势,实现和海外大容量存储巨头的差异化竞争。

目前EEPROM和NOR Flash领域我国存储企业已具备替代能力,具备一定认可度。2020年,兆易创新(603986.SH)在NOR Flash的市占率达16%,排名全球第三,中泰证券预计其2021年市占率达19%。从销售额看,聚辰股份(688123.SH)在EEPROM领域占据全球第三和中国第一的位置。

2022年一季度,聚辰股份业绩大超预期,实现营业收入达2.01亿元,同比增长50.75%;实现归母净利润0.57亿元,同比大增246.90%。

据悉,公司与澜起科技(688008.SH)合作开发了配套新一代DDR5内存条的SPD EEPROM产品,是其一季度业绩增长的主要动力。澜起科技是目前全球可以提供DDR5内存接口及模组配套芯片全套解决方案的两家供应商之一。

“DDR5承载了更多的功能,价值含量有所上升,正处于一个放量的过程。”上述私募基金经理对第一财经表示,DDR5是产业比较明确会发生替代的一个东西,所以澜起和聚辰会有一个业绩增速,这是他们本身产品周期带来的。

车用存储高增长,多家企业布局

在汽车智能化升级、算力演进提升下,不断增长的数据量要求汽车存储芯片具有更快的数据处理速度、更大的数据存储量,以及更高的稳定性。未来十年,汽车将成为存储增长最快的市场之一。

根据中国汽车报数据,2021年,一部手机的平均存储容量为105GB,而一辆汽车仅为34GB。不过到2026年,单车的存储容量将达483GB、甚至512GB,而手机仅350GB左右。

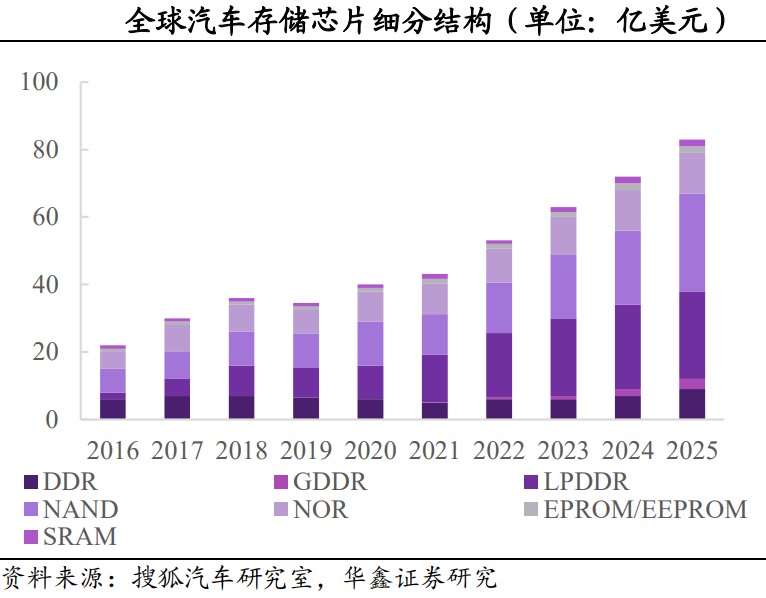

搜狐汽车研究室预计,全球汽车存储芯片市场规模将从2019年的36亿美元增长至2025减的83亿美元,其间CAGR为14.94%。其中,LPDDR和NAND Flash等高性能存储器件成为重点需求,2018-2025年预计保持16%和21%的年均复合增长。

汽车存储市场目前主要玩家有三星、海力士、美光等海外领先厂商,国内企业兆易创新、东芯股份(688110.SH)和北京君正(300223.SZ)亦有布局。

兆易创新的GD552G大容量产品已通过车规AECQ-100认证,SPI NOR Flash车规级产品2Mb-2Gb容量已全线铺齐,GD25车规级存储全系列产品已实现在多家汽车企业批量采用。2022年,公司旗下全国产化的38nm SPI NAND Flash—GD5F全系列(覆盖1Gb-4Gb容量)通过AECQ100车规级认证,实现了从SPI NOR Flash到SPI NAND Flash车规级产品的全面布局。

北京君正并购的ISSI深耕存储领域三十余年,专注于汽车及工业领域,根据Omdia统计,2020年其SRAM、DRAM、NOR Flash产品收入在全球市场中分别位居第二位、第七位、第六位,处于国际市场前列。

5月22日,韦尔股份(603501.SH)发布公告称,拟以不超过人民币40亿元增持北京君正股票,看中的应该也是君正在存储芯片领域的优势和地位。增持后韦尔股份将合计持有不超过北京君正10.4%的股份。

此外,东芯股份的SLC NAND Flash、NOR Flash等存储产品在陆续进行车规级认证,未来上车可期。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

IPO周报:新增受理4单申请,云深处IPO前夕融资定价达607.17元/股

5月18日~5月24日当周,沪深北交易所共新增受理4单IPO申请,拟IPO企业中1家过会、1家暂缓审核、6家提交注册、2家注册生效、2家终止审核。

三星“罢工风波”进入关键期:工会成员开始对薪资协议进行投票

据初步协议,三星电子存储芯片事业部员工2026年度有望获得最高约6亿韩元的绩效奖金。该方案需经工会成员投票确认才能生效。

壹快评|我们能从SK海力士和三星电子学到什么

就在三年前,这两家企业还深陷内卷与巨亏的泥潭。

半导体设备股强势延续,北方华创股价创新高

此轮半导体设备板块强势表现已延续多日。

存储“双星”冲刺A股:历经十年布局,谁是最大赢家?

长鑫、长存的市场份额增长,几乎可以说是近年全球存储格局中最受瞩目的变化。