分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

行业利润分配格局需要注意

2022-05-30 13:21:12

作者:钟正生 责编:张健

核心观点

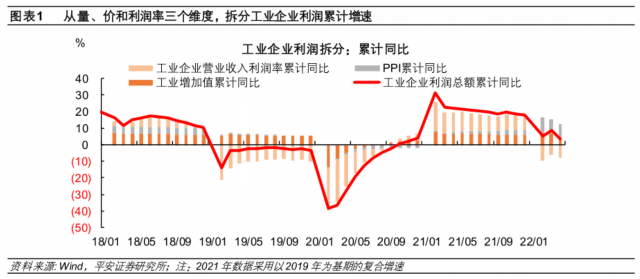

事件:2022年1-4月份,全国规模以上工业企业实现利润总额26582.3亿元,同比增长3.5%,增速较一季度下滑5个百分点。

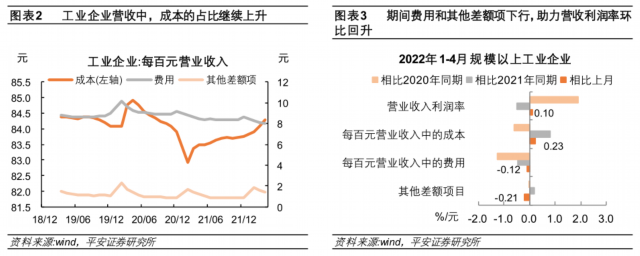

工业企业利润增速明显下滑。其中,反映“量”的工业增加值在疫情冲击产业链和需求不足的共同影响下走弱;反映“价”的PPI因翘尾因素的支撑减弱趋于下滑;利润率环比略有改善,但高基数拖累其同比增速边际走弱。拆分来看,营收利润率的环比改善主要得益于政策靠前发力,期间费用和其他差额项目(涵盖税金及附加、资产减值、汇兑损益等)下行,一定程度上抵消了成本继续攀升的冲击。

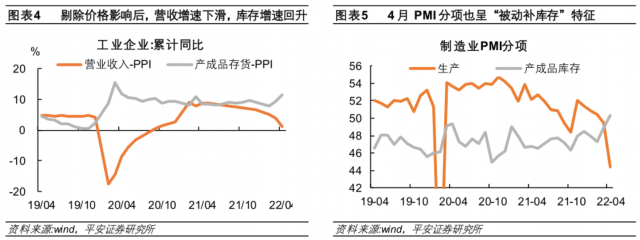

工业企业延续“被动补库存”。剔除价格因素的工业企业经营呈现“营收增速下滑,库存增速回升”的组合,具有“被动补库存”的特征。4月国内疫情防控压力较大,全方位冲击工业企业的产业链和下游需求,抬升原材料和物流运输成本,这导致工业企业的营收增长放缓,库存高位运行。

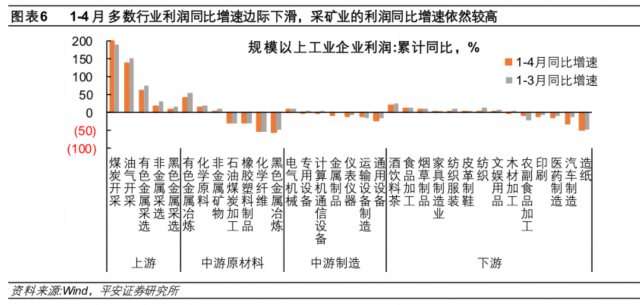

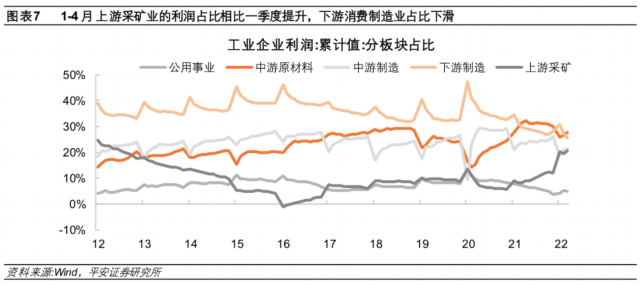

行业间的利润分配格局恶化。一方面,中下游行业的需求直接受到疫情冲击、外需回落的影响,利润增速低位进一步下滑。另一方面,上游采矿板块对需求疲弱的反应相对滞后,利润增速的高位或受产品价格居高不下、保供稳价措施促进产能释放的价量支撑。疫情对不同行业的冲击呈“非对称”特征:相比2022年一季度,1-4月上游采矿板块占工业企业利润的比重再度提升,处2013年以来的高位;下游制造业占比下滑至25.4%,是2012年以来的最低点。

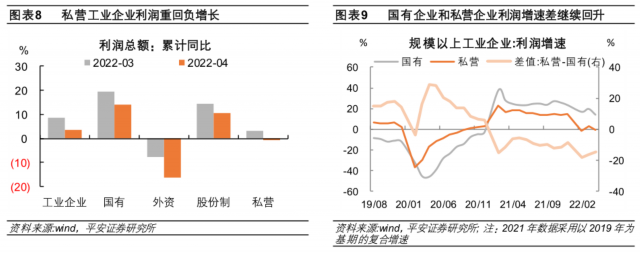

私营企业更多受益于助企纾困政策,但仍是国民经济的薄弱环节。1)由于私营企业更多地受益于留抵退税、减税降费和缓交税费等政策措施,费用压降更多,国企和私营企业利润增速的差值在低位继续收窄。2)回款能力方面,4月私营企业回款能力的改善程度强于工业企业整体,但相比2019年和2021年同期依然偏弱。3)资产负债率方面,私营企业在疫情冲击下融资扩张的需求更显不足,以“稳杠杆”为主;多处产业链中上游的国有企业融资环境相对更好,延续了“加杠杆”的态势。

4月工业利润明显下滑,但留抵退税、减税降费、缓缴税费等政策积极托底,一定程度上缓解了疫情冲击和成本抬升的负面影响。随着新增病例的见顶和上海等地复工复产的推进,疫情对我国经济冲击最大的时刻可能已经过去。然而,疫情后国内需求的修复或需时日,出口又面临海外需求回落和份额下滑双重压力,企业生产经营成本还在高位,宏观政策有必要进一步发力。5月23日的国常会部署33项措施稳经济,5月25日的稳定经济大盘会议狠抓落实。以此看,货币政策将维持流动性合理充裕,增加对普惠小微领域融资的支持;财政政策加大留抵退税、缓交税费的规模和范围以助企纾困。相关措施主要是在两会安排的基础上加大实施力度,效果有待进一步观察。如稳增长效果不及预期,增量政策的推出值得期待。

工业企业利润增速大幅下滑。2022年前4个月的工业企业利润累计同比增速下滑至3.5%,低于一季度5个百分点。4月工业企业利润单月同比下降8.5%,而我们测算的3月工业企业利润单月同比增长了14%,4月工业企业的盈利增速由正转负。

量、价和利润率共同拖累工业企业的利润的下滑。工业企业利润等于量×价×利润率,分别用工业增加值、PPI和工业企业营业收入利润率的累计同比,来拆分工业企业利润增速的变动。1-4月工业增加值、PPI和工业企业营收利润率的累计同比分别为4%、8.5%和-7.6%,相比一季度分别下滑2.5、1.7和0.2个百分点。可见,量、价和利润率共同拖累工业企业利润增速下滑。其中,反映“量”的工业增加值在疫情冲击产业链和需求不足的共同影响下走弱;反映“价”的PPI因翘尾因素的支撑减弱趋于下滑;利润率环比略有改善,但高基数拖累其同比增速边际走弱。

营收利润率受费用下行的支撑。前4个月的工业企业营业收入利润率6.35%,环比提升0.1个百分点。1)成本上行。1-4月工业企业每百元营业收入的成本较一季度上行0.23元,自去年3月起上行已超过一年。2)费用减少。工业企业每百元营业收入的费用(包括管理、财务、销售三大费用)较一季度月减少0.12元,2022年以来持续回落。3)其他差额项目回落。我们将其他差额项目定义为营业收入中减去成本、费用及营业利润率后的差额部分,在会计报表中对应税金及附加、资产减值、汇兑损益等分项。其他差额项目前四个月的累计值相比一季度减少了0.21元,后续减税降费对工业企业利润的支撑或将继续。总的来看,尽管1-4月工业企业的成本继续上行,但期间费用和其他差额项目同时下行,助力营收利润率环比提升。

库存周期方面,工业企业营收增速下滑,库存增速回升,延续“被动补库存”。1-4月工业企业营业收入同比增长9.7%,相比一季度下滑3个百分点;产成品存货增速20%,相比一季度抬升了1.9个百分点。考虑到营业收入和库存都是用金额来度量的,而目前PPI同比仍处于历史较高水平,用PPI累计同比来平减后,“营收增速回落、库存增速回升”的特征依然明显。从库存周期角度看,具有典型的被动补库存特征。4月国内疫情防控压力较大,全方位冲击工业企业的产业链和下游需求,抬升原材料和物流运输成本,此前公布的4月制造业PMI生产分项显著下滑、产成品库存抬升。受此影响,工业企业的营收增长放缓,库存高位运行。

分行业看,多数行业利润同比增速边际下滑,但上游采矿业维持着较高的盈利增速。中下游行业的需求直接受到疫情冲击、外需回落的影响,利润增速低位进一步下滑。上游采矿板块对需求疲弱的反应相对滞后,利润增速的高位或受产品价格居高不下、保供稳价措施促进产能释放的价量支撑。

从利润同比增速的变化看,和一季度相比,2022年1-4月利润增速回升的仅有6个行业(共33个行业)。分别是,上游采矿板块中的煤炭开采、中游原材料板块的石油煤炭加工和化学纤维、中游制造板块的运输设备、下游行业中的农副产品加工和家具制造。从利润同比增速的绝对水平看,2022年1-4月共有20个行业的利润同比增速为正,其中:上游采掘板块5个行业皆正增长;属于下游的14个子行业中有8个正增长;属于中游的8个原材料子行业有3个正增长、6个中游制造子行业仅电气机械利润增速为正。

从累计利润的占比看,行业间的利润分配格局恶化。2022年1-4月,上游采矿板块占工业企业利润的比重再度提升,处2013年以来的高位;下游制造业占工业企业利润的比重下滑至25.4%,是2012年以来的最低点。疫情影响下,4月我国消费、出口和房地产投资都大幅走弱,这对中下游行业的需求影响更大。

分所有制看,1-4月各类工业企业的利润增速同步走弱。1-4月国企、股份制和私营企业利润累计同比增速分别为13.9%、10.7%和-0.6%,相比一季度分别下滑5.6、3.7和3.8个百分点。外资企业利润同比亏损16.2%,相比一季度的亏损增加了8.6个百分点。国有企业与私营企业利润增速的差值略有收窄。相比一季度,1-4月国企利润率下滑0.07个百分点,但私营企业的利润率提升了0.24个百分点。其中,私营企业每百元营业收入中的费用压降了0.2元,而国有企业费用提升0.06元。由于私营企业更多地受益于留抵退税、减税降费和缓交税费等政策措施,各类费用明显压降,一定程度上抵消着其成本上升的压力。

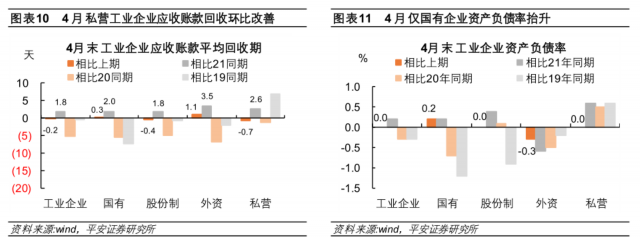

应收账款回收期方面,私营工业企业回款的改善程度强于工业企业总体,但依然弱于去年同期。4月末,工业企业应收账款平均回收期为54.5天,相比3月末缩短,但较2021年同期更长。分所有制看,相比3月末,4月末国企的应收账款平均回收期延长0.3天,而私营企业减少0.7天;相比2021年同期,4月末国企应收账款平均回收期增加了2天,但私营企业增加了2.6天。私营企业回款能力边际改善,但相比2019年和2021年同期依然偏弱,仍然是经济中的薄弱环节,需政策继续给予定向支持。

各所有制企业中,4月仅国有企业的资产负债率环比提升。4月末工业企业资产负债率持平于上月的56.5%。分所有制看,国有企业资产负债率上行0.2个百分点,外资企业资产负债率降低0.3个百分点,私营企业与股份制企业环比持平。国内疫情冲击下,实体经济融资需求偏弱,4月新增人民币贷款额为创2013年以来同期的最低值。私营企业在疫情冲击下融资扩张的需求更显不足,以“稳杠杆”为主;多处产业链中上游的国有企业融资环境相对更好,得以延续“加杠杆”的态势。

(钟正生为平安证券首席经济学家、中国首席经济学家论坛理事)

文章作者

一季度最高预亏43亿,天齐锂业去年一半利润没了!

业绩寒意迅速传导至资本市场

前两个月工业利润增长10.2%,民营经济多项指标出现好转

工业企业利润有望继续修复。

前两月工业利润大增10.2%,装备制造业贡献最大

超七成行业利润增长,制造业、电气水业增长较快。

中国移动:2023年股东应占利润为1318亿元 同比增长5%

通信服务收入为8635亿元,同比增长6.3%;数字化转型收入达到2538亿元,同比增长22.2%,占通信服务收入比达到29.4%。

快手:2023年经调整利润净额103亿元,进入全面盈利时代

公告称,2023年第四季度,快手应用的平均日活跃用户和平均月活跃用户分别达到3.825亿和7.004亿,同比分别增长4.5%和9.4%。